Die Aktie der Marktführer für Risikoberatung aus New York (USA) steht seit März 2025 unter Abgabedruck und hat zwischenzeitlich rund 34 % vom einstigen Rekordniveau bei 248 USD abgegeben. Das liegt soweit erstmal im üblichen Rahmen der jährlichen Schwankungsbreite und sollte Anleger nicht beunruhigen, allerdings ist auch ein Rückgang des Bewertungsniveaus erkennbar. Wir wollen im nachfolgenden Beitrag auf die Gründe eingehen und darlegen, weshalb wir die Aktie auch weiterhin als solides Investment erachten.

Die Aktie der Marktführer für Risikoberatung aus New York (USA) steht seit März 2025 unter Abgabedruck und hat zwischenzeitlich rund 34 % vom einstigen Rekordniveau bei 248 USD abgegeben. Das liegt soweit erstmal im üblichen Rahmen der jährlichen Schwankungsbreite und sollte Anleger nicht beunruhigen, allerdings ist auch ein Rückgang des Bewertungsniveaus erkennbar. Wir wollen im nachfolgenden Beitrag auf die Gründe eingehen und darlegen, weshalb wir die Aktie auch weiterhin als solides Investment erachten.

Frankfurt/Main, den 10.04.2026: Marsh & McLennan (ISIN: US5717481023) ist ein auf Risikoberatung und strategische Beratung fokussierter Konzern mit einer 150-jährigen Firmengeschichte, die 1871 in Chicago (USA) als Versicherungsagentur begann. Knapp 100 Jahre später (1962) ging das Unternehmen an die New Yorker Börse und hat sich seitdem durch Übernahmen (z. B. Mercer, Guy Carpenter, Oliver Wyman) zum weltweit führenden Makler- und Beratungskonzern entwickelt, mit einem jährlichen Umsatz von knapp 27 Mrd. USD und einer Marktkapitalisierung von rund 85 Mrd. USD.

Im ersten der beiden Kernsegmente (Risiko- und Versicherungsleistungen), dass rund 60 % der Umsätze erwirtschaftet, agiert Marsh als Versicherungsmakler und Risikoberater für Erstversicherer. Unter der Marke „Marsh Risk” berät man Unternehmen bei der Risikobewertung und beim Platzieren von Versicherungsverträgen bei großen Versicherern. Geld wird primär durch Provisionen und Beratungshonorare verdient. Die Marsh-Tochter „Guy Carpenter” ist hingegen spezialisiert auf Rückversicherungen und hilft Erstversicherern, ihre eigenen Risiken am Kapitalmarkt oder bei Rückversicherern abzusichern. Ein Teil der Einnahmen im Versicherungssegment stammt zudem aus Zinsen auf Prämienzahlungen („Fiduciary Income”), die Marsh kurzzeitig treuhänderisch verwaltet, bevor sie an die Versicherer weitergegeben werden.

Entscheidender Wettbewerbsvorteil: Neue Makler bekommen schlichtweg nicht die gleichen Konditionen oder Kapazitäten bei den großen Rückversicherern wie Munich Re oder Swiss Re eingeräumt. Wenn ein Unternehmen eine Rückversicherung für ein 10-Milliarden-Projekt braucht, führt an den großen drei der Branche – Marsh, Aon, Willis Towers Watson – kaum ein Weg vorbei. Große multinationale Konzerne benötigen Makler, die in 100+ Ländern gleichzeitig lizenziert sind und lokale Regulierungen kennen. Ein Newcomer müsste Milliarden investieren, um die physische und regulatorische Infrastruktur global aufzubauen. Das erklärt auch die hohe Kundenbindungsrate, die mit dem jüngsten Zahlenwerk für Q4/25 nochmal hervorgehoben wurde.

Marsh ist zudem tief in die Risikomanagement-Prozesse der Kunden integriert. Ein Wechsel bedeutet hohen administrativen Aufwand (Wechselkosten) und die Gefahr, dass Deckungslücken entstehen. Marsh besitzt Jahrzehnte an Schadensdaten über fast alle Industrien hinweg. Diese Daten ermöglichen präzisere Risikokalkulationen als sie jeder Neueinsteiger oder gar die Versicherer selbst haben. Kunden binden sich an Marsh, um von diesem Datenschatz zu profitieren. Solche Barrieren schützen den Burggraben und erklären, warum die Cashflows so stabil sind.

Die übrigen 40 % des Umsatzes werden erwirtschaftet mit Personal- und Strategieberatung, sowie der Vermögensverwaltung. Die Tocher „Mercer” ist spezialisiert auf Beratung zur betrieblichen Altersvorsorge, Gesundheitsleistungen und verwaltet zudem ein Portfolio von 400 Mrd. USD. Die Einnahmen stammen aus festen Honoraren und vermögensbezogenen Gebühren. Die „Marsh Management Consulting” (ehemals Oliver Wyman) ist hingegen eine klassische Strategieberatung für Top-Management (ähnlich wie McKinsey oder BCG), spezialisiert auf Finanzdienstleistungen, Energie und Logistik.

In beiden Kernbereichen erwirtschaftet Marsh einen hohen Anteil regelmäßig wiederkehrender Einnahmen (80 bis 85 % vom Gesamtumsatz), der einen stabilen operativen Cashflow garantiert.

Weshalb die Aktie zuletzt unter Abgabedruck stand

Trotz des soliden Fundaments gibt es seit geraumer Zeit einige Faktoren, die den Aktienkurs belasten. Neben einem allgemeinen Rückgang der Versicherungsprämien (-4 %) und damit auch der Provisionen für Marsh, hat sich auch das organische Wachstum zuletzt abgeschwächt und betrug 2025 ca. 4 % vom Gesamtwachstum, das immerhin bei 10,4 % lag, aber im Wesentlichen eben auf die aggressive Übernahmestrategie von Marsh zurückzuführen ist. Hinzu kommt ein Restrukturierungsprogramm, das im Oktober 2025 angekündigt wurde und zunächst einmalig 500 Mio. USD kosten wird, mit dem Ziel bis 2028 jährliche Einsparungen in Höhe von 400 Mio. USD zu erreichen.

Durch die jüngsten Zinssenkungen der US-Notenbank sinkt seit einiger Zeit außerdem das Fiduciary Income, das einen hundertprozentigen Gewinnbeitrag darstellt. Im letzten Quartal allein sank der Ergebnisbeitrag um 20 Mio. USD, was in Relation zum bereinigten Nettoergebnis 2025 von rund 4,8 Mrd. USD jedoch überschaubar erscheint. Ein weiterer Unsicherheitsfaktor ist der aktuelle Rechtsstreit im Zusammenhang mit der Greensill-Insolvenz. Analysten rechnen mit Schadensersatzzahlungen in Höhe von bis zu einer Milliarde USD, weil Marsh im Zusammenhang mit gebündelten Kreditpaketen aus Faktoring-Geschäften der Greensill Capital gegenüber den Käufern Kenntnisse über Zweifel an der Deckung der notwendigen Kreditausfallversicherungen zurückgehalten haben soll.

Der Gerichtsprozess soll im August 2026 starten und ist auf 5 Monate angesetzt. Auf den Aktienkurs sollte der Sachverhalt keinen nachhaltigen Einfluss haben, da es sich letztlich um Einmaleffekte handelt.

Wachstumsaussichten der Branche

Marktforschungsinstitute wie Fortune Business Insights prognostizieren für die Kernmärkte von Marsh ein robustes Wachstum für die kommenden Jahre. Der globale Markt für Versicherungsvermittlung soll bis 2030 mit einer jährlichen Wachstumsrate (CAGR) von 6,1 bis 9,5 % wachsen. Die Zunahme von Naturkatastrophen und Cyber-Bedrohungen gelten dabei als Treiber. Insbesondere die Rückversicherungsmärkte zeigen laut Experten trotz eines leichten Rückgangs der Tarife ein hohes Volumenwachstum durch steigenden Kapitalbedarf der Erstversicherer.

Auch für das Consulting (Oliver Wyman) stehen die Zeichen den Marktforschern zufolge auf Wachstum, getrieben durch die technologische Transformation. Massiver Investitionsdruck bei Kunden durch KI-Implementierung und die Notwendigkeit sich in Anbetracht der zunehmenden Rückabwicklung der Globalisierung zu restrukturieren. Bis 2032 wird für den den Beratungsmarkt ein Wachstum (CAGR) im mittleren einstelligen Bereich erwartet.

Bei Mercer (Health & Wealth) treiben demografischer Wandel und die Digitalisierung der Vorsorge das Geschäft. Der Bereich Wealth Management soll bis 2030 weltweit um ca. 8,1 % jährlich wachsen. Die Nachfrage nach personalisierten Gesundheitslösungen und digitalem Onboarding bei kleinen und mittleren Unternehmen gelten als der Hauptmotor im Health-Bereich. Im Bereich Wealth soll der Fokus auf nachhaltige Investments (ESG) und KI-gestützte Beratung für neue Erlösströme sorgen.

Die Experten sehen Marsh grundsätzlich in einer Position, die es ermöglichen könnte über dem Durchschnitt der jeweiligen Teilmärkte zu wachsen.

Strategische Planung

Dass Marsh von den Wachstumsaussichten der Kernmärkte profitieren kann, daran zweifeln auch Analysten nicht. Allerdings ist offensichtlich, dass es für Marsh zunehmend schwieriger wird organisch zu wachen, als Folge einer zunehmenden Marktsättigung. Vom starken Umsatzwachstum 2025 (10,7 %) waren nur 4 % organischer Natur und in den USA und Europa wächst Marsh fast nur noch über Preiserhöhungen. Darum setzt Marsh auch weiterhin auf Wachstum durch aggressive Zukäufe. Daneben liegt der Fokus derzeit auf Kosteneinsparungen, Restrukturierung und Kapitalallokation. Das erklärt, weshalb das erwartete Gewinnwachstum bis 2030 bei 8,3 % (CAGR) liegt, während Analysten beim Umsatzwachstum mit lediglich ca. 3,6 % (CAGR) rechnen.

Die Diskrepanz in den Wachstumserwartungen der beiden Ertragsgrößen dürfte ein wesentlicher Grund sein dafür, dass das Bewertungsniveau (KGV) aktuell deutlich unter dem Niveau der letzten 5 Jahre liegt. Trotz dieser Umstände liegen die Kursziele von Analysten mit 178 bis 236 USD mehrheitlich über dem aktuellen Kursniveau, der Konsens liegt je nach Portal zwischen Halten und moderatem Kauf. 6 von 16 Analysten empfehlen die Aktie laut TipRanks zum Kauf, 10 raten zum Halten.

Positive Grundstimmung

Auch bei institutionelle Investoren ist die Stimmung ausgewogen. So gab es in Q4/25 Netto-Zukäufe von 4 Mio. Aktien. Größen wie Vanguard, BlackRock oder State Street haben Ihre Anteile aufgestockt. Damit sind weiterhin rund 88 % der Aktien in der Hand institutioneller Anleger.

Auffällig starke Kaufaktivitäten gab es bei Insidern zuletzt in 2025. CEO John Doyle kaufte im September 2025 Aktien im Wert von ca. 4,33 Mio. USD zu einem Kurs von etwa 205 USD. Das ist ein sehr starkes Vertrauenssignal des Chefs. Im Monat zuvor kauften mehrere Mitglieder der Vorstandsriege (u. a. Lloyd Yates, Jane Lute, Morton Schapiro, Steven Mills) zeitgleich Aktien im fünf- bis sechsstelligen Bereich, was signalisiert, dass die Führungsebene den damaligen Kurs für unterbewertet hielt. Dean Michael Klisura (CEO Guy Carpenter) tätigte im März 2025 einen massiven Kauf über 2,34 Mio. USD.

Positive Impulse für die Kursentwicklung gab es mit den Quartalszahlen für Q4/25 am 22. Januar. Die bereinigte operative Marge konnte das 18. Jahr in Folge zulegen (+0,3 %). Insgesamt sind damit alle Segmente hochprofitabel. CEO John Doyle kündigte auch für 2026 eine erneute Margenausweitung an. Die Aktie reagierte mit einem Kursanstieg von ca. 8 % in den darauffolgenden Tagen. Ab dem 5. Februar gab der Kurs dann jedoch wieder deutlich nach (-11 %), was auf die zunehmenden Spannungen im Vorfeld des Iran-Kriegs zurückgeführt werden kann.

Bestätigt sich die Ankündigung mit den nächsten Quartalszahlen am 16. April 2026 (Q1-Zahlen), dann dürfte wieder mit steigenden Kursen zu rechnen sein. Marsh hat für 2026 außerdem wieder massive Kapitalmaßnahmen in Höhe von 5 Mrd. USD in Form von Dividenden und Rückkäufen angekündigt, was den Kurs zusätzlich stützen dürfte.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2026) | 10,39 USD |

| Kalkulierte KGV´s (Min/Max) | 16,00 / 21,00 |

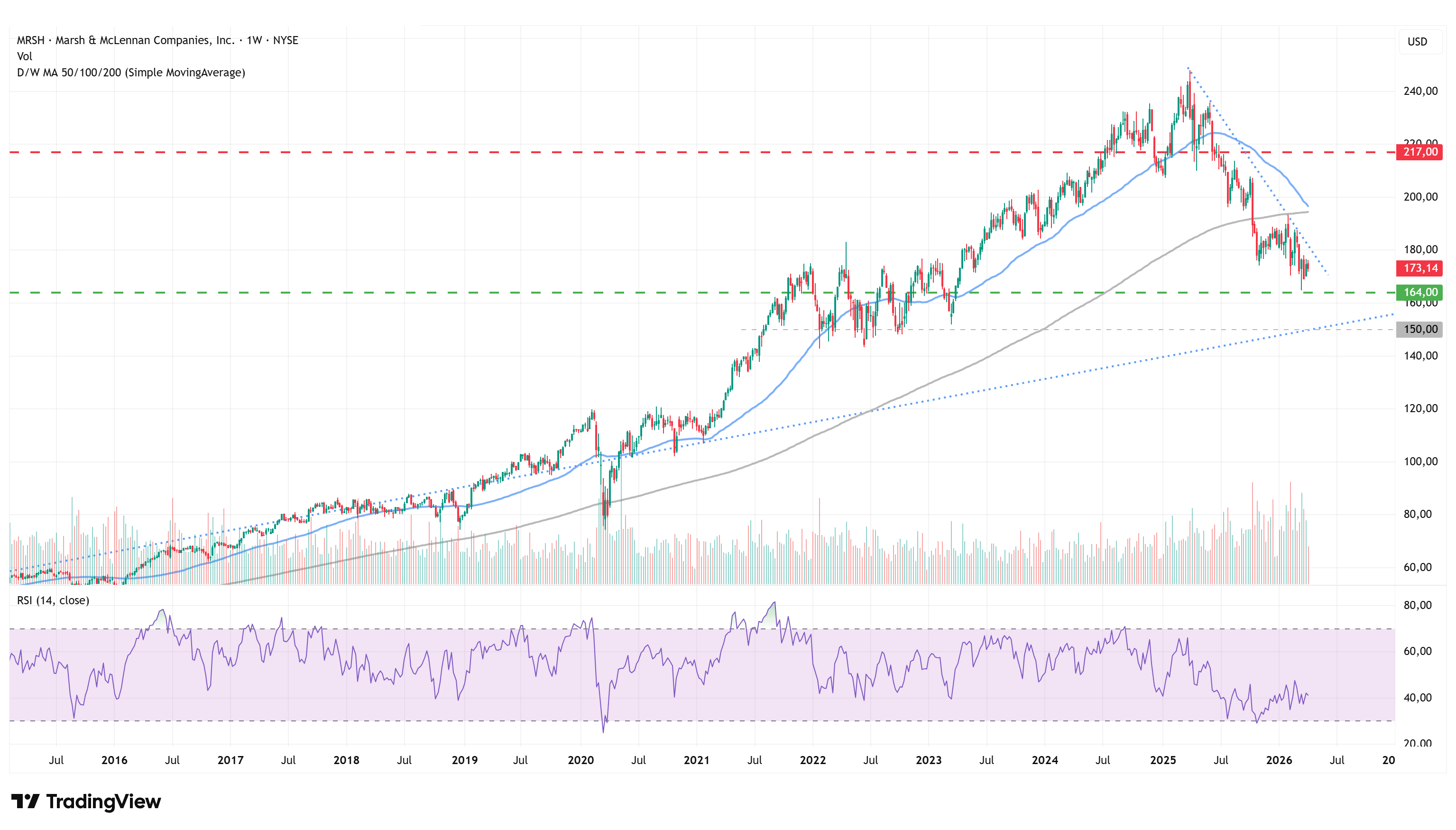

| Einstiegskurs | 164,00 USD |

| Kursziel | 217,00 USD |

| Aktueller Preis (10.04.2026) | 173,14 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Das Bewertungsniveau der Aktie in Form des KGV (Kurs-Gewinn-Verhältnis) ist seit 2025 rückläufig. Zwischen 2022 und 2024 notierte die Aktie am Jahrestief im Durchschnitt sehr konstant beim rund 20-fachen des bereinigten Nettogewinns je Aktie und am Jahreshoch beim 26-fachen. Am vorläufigen Jahrestief 2026 von 164 USD Mitte März notierte die Aktie in Relation zum erwarteten bereinigten Nettoergebnis je Aktie für 2026 (10,39 USD) jedoch nur noch bei einem KGV von knapp 16.

Zum Vergleich: Unter Verwendung eines DCF-Modells (Discounted Cashflow), ausgehend von dem zuvor genannten Gewinnwachstum von 8,3 % p.a. (CAGR) bis 2030 und einer Endwachstumsrate von 2 % für die Berechnung des Terminal Value, entspräche die eingepreiste Risikoprämie (Kapitalrendite abzgl. risikoloser Zins) bei einem Aktienkurs von 164 USD bereits einer Risikoprämie von 5,56 %. Für ein US-Large Cap mit derart solider Ertragslage ist dieser Wert bereits hoch.

Ausgehend davon, dass das KGV in Anbetracht des zuletzt genannten Umstands nicht weiter absinkt und einer durchschnittlichen Schwankungsbreite von durchschnittlich 32 % zwischen 2022 und 2025 (ausgehend vom Jahrestief) ermitteln wir ein Kursziel von 217 USD. Das entspricht einem KGV von rund 21.

Charttechnik

Die Notierung vom Marsh befindet sich in einem langfristigen intakten Aufwärtstrend, dessen Verlauf nicht ganz klar eingegrenzt werden kann. Eine markante Aufwärtstrendlinie verläuft derzeit bei 150 USD, wo auch eine markante Unterstützungszone liegt. Aktuell unternimmt die Notierung den Versuch einer Bodenbildung im Bereich zwischen 164 und 175 USD, innerhalb der seit März 2025 andauernden Abwärtsbewegung. Neben einer deutlichen bullischen Divergenz im Verlauf der relativen Stärke auf Basis von 14 Wochen ist im Volumen auf Sicht der letzten Monate bereits eine Akkumulation durch institutionelle Anleger zu erkennen, was auf nachlassenden Abwärtsdruck hindeuten könnte.

Anzeichen einer nahenden Trendwende lassen sich auch in den sogenannten Turnover Days (ausstehende Aktien / durchschnittliches Handelsvolumen der letzten 90 Handelstage) erkennen, die mit einem Wert von ca. 150 Tagen bereits auf dem niedrigsten Niveau seit 2011 notieren. Sie zeigen an wie lange es im Durchschnitt dauert, bis die Masse an ausstehenden Aktien theoretisch einmal komplett umgesetzt wurde. Historisch niedrige Werte lassen darauf schließen, dass die Masse an Verkäufern stark zurückgeht. Aus technischer Sicht würde sich ein Kaufsignal mit dem Bruch des bestehenden Abwärtstrends ergeben, der derzeit bei ca. 180 USD verläuft. Erstes Zwischenziel wäre die 50-Wochen-Linie bei 196 USD (Mean-Reversion-Effekt).

Fazit

Das Geschäftsmodell und die Ertragslage von Marsh erscheinen uns grundsätzlich sehr solide. Allerdings deutet der Rückgang des Bewertungsniveaus darauf hin, dass der Markt das nachlassende organische Wachstum als Risiko interpretiert. Hinzu kommen temporäre Belastungsfaktoren, wie Restrukturierungskosten und rückläufige Prämien- und Zinseinnahmen. Wir meinen aber, dass die insgesamt positiven Aussichten und die starke Stellung bei Marsh überwiegen. Mit den Zahlen für das abgelaufene Geschäftsjahr und dem Ausblick für 2026 hat Marsh positive Impulse für die Kursentwicklung geliefert, die derzeit jedoch von geopolitischen Faktoren überschattet werden. Wir nutzen die Gelegenheit für den Aufbau einer Teilposition. Bis zu unserem Kursziel bei 217 USD besteht eine Gewinnchance von 25 %.

Investmentidee(n) auf Marsh & McLennan

Die Auswahl an Produktalternativen zur Marsh-Aktie ist überschaubar. Risikobewusste Anleger können mit einem Turbo-Call auf steigende Kursbewegungen setzen. Ein Vorteil gegenüber der Aktie ist die geringere Kapitalbindung, dafür fallen über die Haltezeit Finanzierungskosten an, durch die tägliche Anpassung des Basispreises. Der Schein mit der ISIN DE000GU2ZPS0 profitiert von steigenden Kursen und hat einen Hebel von 5,5. Die Knock-out-Schwelle, die zum Totalverlust führt, liegt aktuell rund 18 % unter dem aktuellen Kurs der Aktie. Der Spread, also die Differenz zwischen Geld- und Briefkurs, beträgt 1,12 %. Anleger sollten mit Stop-Limit arbeiten.