Erhöhte Unsicherheit und hohe Bewertungen bei den großen Tech-Riesen sorgen seit einigen Monaten für deutliche Umschichtungen von Kapital, raus aus den lange gehypten Tech-Titeln, rein in Nebenwerte und sichere Häfen. Ein Titel, der davon profitieren könnte, ist York Water, ein Wasserversorger aus dem Bundesstaat Pennsylvania (USA). Nach einer mehrjährigen Schwächephase der Aktie, haben institutionelle Anleger zuletzt wieder vermehrt zugegriffen. Einige Faktoren sprechen dafür, dass 2026 die Trendwende gelingt.

Erhöhte Unsicherheit und hohe Bewertungen bei den großen Tech-Riesen sorgen seit einigen Monaten für deutliche Umschichtungen von Kapital, raus aus den lange gehypten Tech-Titeln, rein in Nebenwerte und sichere Häfen. Ein Titel, der davon profitieren könnte, ist York Water, ein Wasserversorger aus dem Bundesstaat Pennsylvania (USA). Nach einer mehrjährigen Schwächephase der Aktie, haben institutionelle Anleger zuletzt wieder vermehrt zugegriffen. Einige Faktoren sprechen dafür, dass 2026 die Trendwende gelingt.

Frankfurt/Main, den 05.12.2025: Die York Water Company (ISIN: US9871841089) wurde 1816 im Bundesstaat Pennsylvania (USA) gegründet und ist damit das älteste in Investorenbesitz befindliche Versorgungsunternehmen der Vereinigten Staaten. Das Unternehmen ist aktiv in der Wasserversorgung sowie der Sammlung und Aufbereitung von Abwasser. Die Aktivität ist regional begrenzt auf die Region York im südlich gelegen Teil von Pennsylvania, wobei das Unternehmen seinen Einflussbereich stetig ausweitet durch regelmäßige kleinere Zukäufe weiterer Wasser- und Abwassernetze. Das Geschäft unterliegt faktisch keinem Wettbewerb und ist äußerst krisenfest, unterliegt dafür aber erheblichen regulatorischen Vorgaben.

Das heißt York Water ist bei der Preisgestaltung strikt gebunden an die Vorgaben der öffentlichen Versorgungsbehörde PUC (Public Utility Commission). Die PUC genehmigt die Tarife und Gebühren, die Versorgungsunternehmen von ihren Kunden verlangen dürfen und überwacht die Servicequalität, Sicherheit und Zuverlässigkeit der Versorgungsleistungen. Werden seitens der Versorger Investitionen in die Infrastruktur vorgenommen, entscheidet die PUC auf Antrag darüber, wie stark ein Versorger dafür die Preise erhöhen darf. Dadurch ist die Preissetzungsmacht deutlich eingeschränkt. Auf der anderen Seite ermöglicht es Unternehmen wie York Water, durch stetige Investitionen und Übernahmen die Ertragsbasis zu steigern und Wachstum zu sichern. York Water tätigt jährlich mehrere kleine Übernahmen, der Umsatzzuwachs einer Akquisition liegt i.d.R. zwischen 100.000 und maximal 700.000 USD.

Das Management plant, auch in den kommenden Jahren erhebliche Summen in die Erweiterung und Modernisierung der Wasser- und Abwassernetze zu investieren. Mit jeder Investition wird dabei die sogenannte Rate Base erhöht, die im Grunde dem Nettoanlagevermögen des Unternehmens entspricht und die wesentliche Grundlage ist für den festgelegten Vergütungstarif durch die PUC. Das Ertragspotenzial von Versorgern in den USA ist unmittelbar an die Rate Base gekoppelt. Dadurch wird das Wachstum durch Kapitalinvestitionen und nicht durch die Nachfrage oder die Kundenanzahl bestimmt. Sowohl höhere operative Kosten, als auch ein höherer zulässiger Gewinn können fast automatisch in Form von Preiserhöhungen an die Bestandskunden weitergeben werden, wobei der Gewinn von einer durch die PUC festgelegten maximalen Eigenkapitalrendite abhängig ist. Langfristig bietet die Aktie damit einen gewissen Inflationsschutz.

Nächste Tarifanpassung in 2026

Trotz der starken Regulierung erwirtschaftet York Water kontinuierlich einen gut planbaren Strom an wiederkehrenden Einnahmen und war zwischen 2015 und 2024 in der Lage den Umsatz von 47 auf 95 Mio. USD zu steigern (+60 %). Dabei erwirtschaftet man regelmäßig eine starke Nettomarge, die 2023 mit 33,5 % noch auf Rekordniveau lag und zu einem Rekordergebnis von 1,66 USD je Aktie geführt hat. 2024 fiel diese mit 27 % und einem Nettoergebnis von 1,42 USD je Aktie jedoch deutlich geringer aus als in den Vorjahren. Trotz erwartetem Umsatzwachstum von 4 % dürfte die Nettomarge 2025 erneut sinken auf ca. 25 %, bei einem erwarteten Nettoergebnis von 1,35 USD je Aktie. Mit einer Stabilisierung bei ca. 27 % und einem deutlich höheren Nettoergebnis von 1,58 USD je Aktie wird ab 2026 wieder gerechnet.

Der Grund für die Schwankungen ist die regulatorische Verzögerung. Da York Water an die aktuelle Tarifrunde gebunden ist, kann das Unternehmen die Preise erst wieder mit der nächsten Genehmigung durch die PUC erhöhen, während die aktuellen Kostensteigerungen bei Zinsen, Materialien, Löhnen und Abschreibungen unmittelbar zu Buche schlagen. Mit einer Verbesserung ab 2026 ist zu rechnen, weil die PUC am 1. März 2026 die Entscheidung für den im Mai diesen Jahres durch York Water eingereichten Antrag auf Tarifanpassungen bekannt gibt, der zusätzliche Erlöse von 24 Mio. USD vorsieht. Für 2026 rechnen Analysten daher mit einem Nettoergebnis je Aktie von 1,58 USD, für 2027 sogar mit 1,71 USD.

Positive Impulse gab es zuletzt am 1. Oktober dieses Jahres, durch die Erhöhung der sogenannten Distribution System Improvement Charge (DSIC), zu Deutsch: Gebühr für die Verbesserung des Verteilungssystems. Die von der PUC festgelegte Rate dient dazu, die Effekte der regulatorischen Verzögerungen abzumildern und erlaubt es Versorgern einen Teil der Investitionskosten für die Erneuerung von Anlagen unmittelbar und unabhängig vom Genehmigungsverfahren geltend zu machen. Sie wurde von 3,9 auf 4,89 % erhöht. Die Aktie reagierte in den folgenden Wochen mit einem Kursanstieg von ca. 10 %. Die am 6. November gemeldeten Zahlen für Q3/25 fielen ingesamt positiv aus, Umsatz und Gewinn je Aktie wuchsen 3,3 und 4,9 % gegenüber dem Vorjahresquartal. Die Nettomarge lag mit 26,1 % erwartungsgemäß leicht unter dem Niveau von Q3/24.

Die langfristige Wachstumserwartung von einem Analysten, der die Aktie covert, liegt bei 3 bis 5 % Umsatzwachstum pro Jahr. Der Analyst empfiehlt die Aktie zum Kauf, mit einem Kursziel von 41 USD. Bestätigt wird die positive Haltung durch signifikante Zukäufe durch institutionelle Investoren im abgelaufenen dritten Quartal, wie den jüngsten 13F-Daten der SEC (US-Börsenaufsicht) zu entnehmen war. Darunter beispielsweise der renommierte Hedgefonds Renaissance Technologies, der seine Position zuletzt um 75 % erhöht hat und Aktien im Gesamtwert von 6,7 Mio. USD hält.

Auch für Dividendenjäger könnte York Water interessant sein. Das Unternehmen zahlt seit der Gründung 1816 ohne Unterbrechung Dividenden und steigert diese seit 1998 jährlich. Die aktuelle Dividendenrendite liegt bei 2,7 %, dem höchsten Wert der letzten 10 Jahre. Bei der Aktie zugegriffen hatten Mitte Oktober auch CEO Joseph Thomas und COO Matthew J. Scarpato, die zusammen Aktien im Wert von 35.000 USD erwarben.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2026) | 1,58 USD |

| Kalkulierte KGV´s (Min/Max) | 22 / 27 |

| Einstiegskurs | 34,90 USD |

| Kursziel | 42,70 USD |

| Aktueller Preis (05.12.2025) | 32,50 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

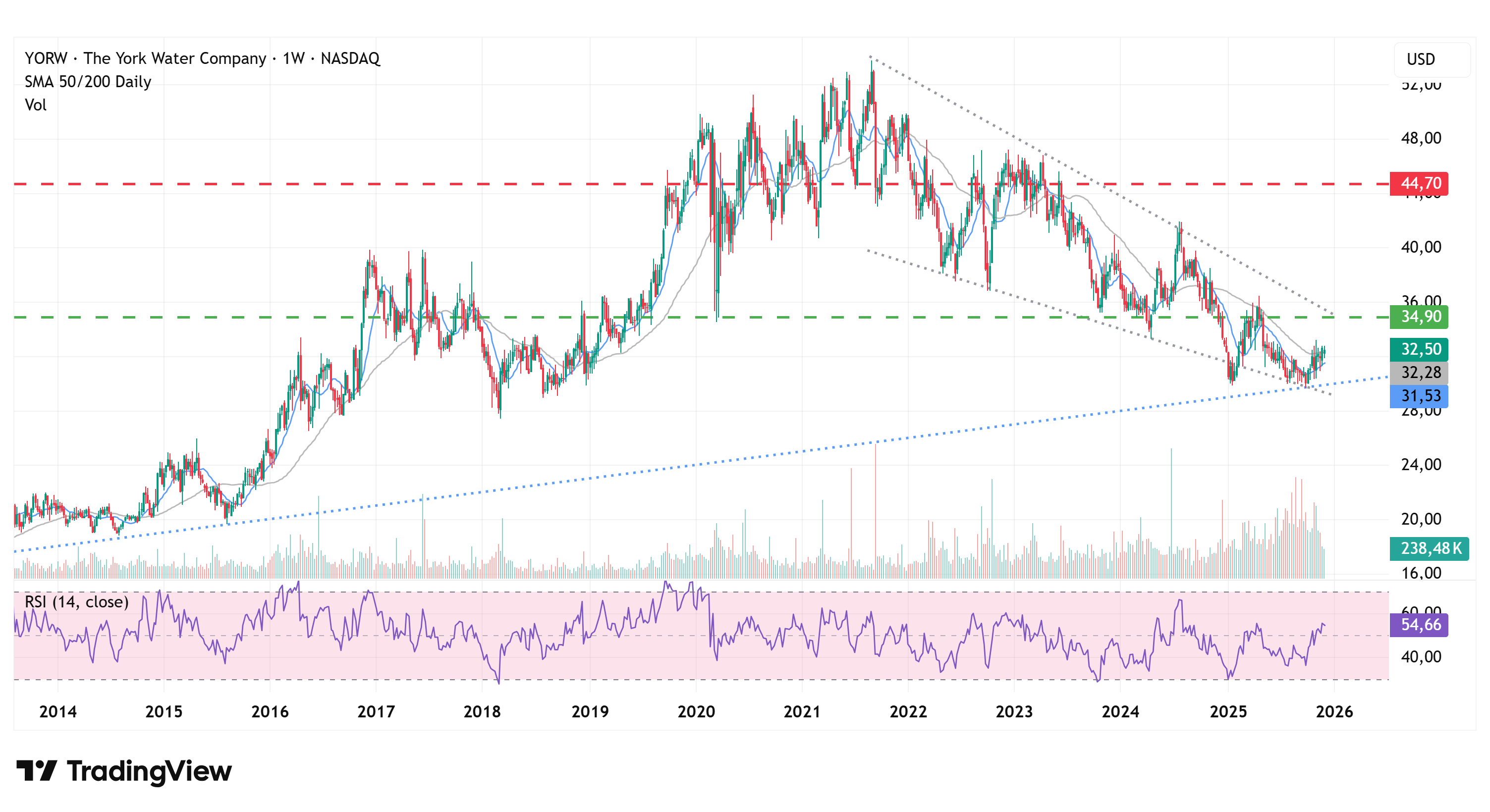

Auffällig im Zusammenhang mit der Bewertung ist, dass die KGVs von York Water zwischen 2021 und 2023 deutlich sanken, trotz steigender Umsätze und Gewinne in den Jahren 2022 und 2023, was in einem anhaltenden Kursrückgang seit Mitte 2021 zum Ausdruck kam. Ursächlich für die rückläufigen KGVs dürfte insbesondere das ab 2022 stark gestiegene Leitzinsniveau gewesen sein. Verstärkt wurde der Kursdruck 2024 und 2025 dann noch durch rückläufige Gewinne, wobei sich das relative Bewertungsniveau (KGV) zwischen 2023 und 2025 gleichzeitig wieder deutlich stabilisiert hat.

Im zuletzt genannten Zeitraum notierte das Jahrestief in Relation zum Nettoergebnis je Aktie im Durchschnitt sehr konstant beim 22-fachen vom Nettoergebnis je Aktie, am Jahreshoch war es im Durchschnitt das 28,3-fache, wobei es 2025 nur das 27-fache war. Auf Basis der Gewinnschätzung für 2026 von 1,58 USD je Aktie (Analystenschätzung) und Multiples von 22 und 27 berechnen wir für das kommende Jahr ein Kursziel von 42,70 USD und einen potenziellen Boden (Einstiegskurs) von 34,90 USD.

Charttechnik

Seit ihrem Allzeithoch im August 2021 befindet sich die Notierung in einer übergeordneten Abwärtsbewegung. In deren Verlauf wurde zwischen Januar und Oktober 2025 ein Boden im Bereich von 30 USD ausgebildet, damit einhergehend wurde auch der langfristige Aufwärtstrend (blau) erfolgreich verteidigt. Aktuell befindet sich die Notierung wieder knapp oberhalb der 200-Tage-Linie (32,30 USD). Gelingt im Anschluss das Überwinden der Widerstandszone bei 33 USD, dann liegt die nächste Hürde bei 35 USD, wo aktuell die Oberkante des mittelfristigen Abwärtstrends notiert.

Die relative Stärke auf Basis von 14 Wochen hat mit dem letzten Test des Bodens Mitte Oktober bereits eine bullische Divergenz zum Kursverlauf gezeigt, was für eine Aufwärtstendenz spricht. Seit Mitte des Jahres ist außerdem ein deutlich erhöhtes Handelsvolumen erkennbar, was bereits auf eine zunehmende Akkumulation durch institutionelle Marktteilnehmer schließen lässt.

Fazit

Das Geschäftsmodell von York Water liefert solide planbare Erträge und verlässliches Wachstumspotenzial. Trotz Kursrückgang hat sich das relative Bewertungsniveau (KGV) in den letzten 3 Jahren stabilisiert. In Anbetracht des rückläufigen Leitzinsniveaus und der Wachstumserwartungen erscheint uns ein weiterer Rückgang der KGVs unwahrscheinlich. Die Kursreaktion auf die jüngste Anhebung der DSIC werten wir als positiven Impuls für die weitere Kursentwicklung. Die charttechnische Ausgangslage und das zunehmende Interesse institutioneller Investoren sprechen aus unserer Sicht ebenfalls für eine Fortsetzung der Erholung. Auf Basis der Gewinnprognose für 2026 von 1,58 USD je Aktie halten wir die Aktie für stark unterbewertet und sehen bis zu unserem Kursziel ein Gewinnpotenzial von 31 %. Wir kaufen die Aktie.

Investmentidee(n) auf York Water Company

Mit einem Knock-out-Call können risikobewusste Anleger von steigenden Kursen profitieren. Ein Vorteil gegenüber der Aktie ist die geringere Kapitalbindung, dafür fallen über die Haltezeit Finanzierungskosten an, durch die tägliche Anpassung des Basispreises. Der Schein mit der ISIN DE000MJ8C021 hat einen moderaten Hebel von 3,7 und eine Knock-out-Schwelle, die aktuell 18,4 % unter dem aktuellen Aktienkurs liegt. Das Berühren der Schwelle führt zum Totalverlust, weshalb Anleger ein Stop-Limit platzieren sollten. Der Spread, also die Differenz zwischen Geld- und Briefkurs, beträgt 2,7 %.