Die Branche für sogenannte CX-Management-Software befindet sich in einem strukturellen Wandel, der Unternehmen wie Verint, Salesforce oder NICE ein hohes Maß an Innovationskraft und Investitionsbereitschaft abverlangt, um im Konkurrenzkampf zu bestehen. Wer in der Lage ist, in diesem Umfeld zu liefern, der dürfte in den kommenden Jahren von erheblichem Wachstum profitieren. Die letzten Zahlen von Verint signalisieren eine positive Entwicklung und die Bewertung erscheint in Anbetracht der Wachstumschancen attraktiv.

Die Branche für sogenannte CX-Management-Software befindet sich in einem strukturellen Wandel, der Unternehmen wie Verint, Salesforce oder NICE ein hohes Maß an Innovationskraft und Investitionsbereitschaft abverlangt, um im Konkurrenzkampf zu bestehen. Wer in der Lage ist, in diesem Umfeld zu liefern, der dürfte in den kommenden Jahren von erheblichem Wachstum profitieren. Die letzten Zahlen von Verint signalisieren eine positive Entwicklung und die Bewertung erscheint in Anbetracht der Wachstumschancen attraktiv.

Frankfurt/Main, den 5.8.2025: Verint (ISIN: US92343X1000) wurde 1994 in Melville (New York) unter dem Namen Comverse Infosys gegründet und war bis zur Abspaltung der Cyberintelligence-Sparte zu Beginn des Geschäftsjahres 2022 bekannt für Softwarelösungen für Kommunikations- und Videoüberwachung, sowie Kundeninteraktionsmanagement (CX). Ab dem Geschäftsjahr 2022 wurde der Fokus bei Verint dann vollständig auf CX-Software gelegt. In diesem Segment betreut das Unternehmen laut eigenen Aussagen über 8o % der Fortune-100-Unternehmen, darunter Namen wie Google, Mastercard, HSBC, Wayfair oder Novo Nordisk. Seine Umsätze erzielt der Konzern zum überwiegenden Teil (66 %) in den USA – auf UK, EMEA, APAC und Lateinamerika entfallen Umsatzanteile im hohen einstelligen bis niedrigen zweistelligen Bereich. Die Umsätze bestanden im Geschäftsjahr 2025 – endete am 31. Januar 2025 – zu 78 % aus wiederkehrenden Einnahmen, die übrigen 22 % resultierten aus Einmalzahlungen für dauerhafte Lizenzen, Hardware, einmalige Dienstleistungen wie Beratung, Training und ähnliche projektbezogene oder serviceorientierte Leistungen.

Von Analysten wird Verint als führender Anbieter im Customer-Experience-Management genannt, mit technischer Innovationskraft und starker Akzeptanz am Markt. Faktoren, die man durchaus als Wettbewerbsvorteil bewerten könnte. Die Kursentwicklung der Verint-Aktie ist seit Mitte 2022 hingegen geprägt von erheblicher Unsicherheit und spiegelt dieses Bild nicht wider. Der Aktienkurs gab seitdem in der Spitze rund 75 % ab. Neben mehrfach verfehlten Prognosen zählen zunehmender Wettbewerb und ein schwieriges wirtschaftliches Umfeld zu den Ursachen für den starken Kursrückgang. Zwar litten auch Konkurrenten wie Salesforce oder NICE nach dem Corona-Hype zeitweise unter erheblichen Kursrückgängen, der Wachstumsvergleich zeigt jedoch, dass deren Umsätze zwischen 2022 und 2024 um 37 und 43 % zulegen konnten, während das Umsatzwachstum von Verint im gleichen Zeitraum nur rund 4 % betrug.

Immerhin, der bereinigte Gewinn stieg zwischen 2022 und 2024 um rund 20 % von 2,28 USD auf 2,73 USD je Aktie, im abgelaufenen Geschäftsjahr 2025 waren es 2,62 USD. Mehrere zwischenzeitliche Aktienrückkäufe begünstigten die starke Gewinnentwicklung. Die bereinigte Nettomarge liegt seit 2022 im Schnitt bei 18 %.

Späte Umstellung auf Cloud-Abonnements

Die wesentliche Ursache für die schwache Umsatzentwicklung besteht darin, dass Verint zu lange auf sogenannte „On-Premise”-Lösungen gesetzt hat, die als dauerhafte Lizenzen mit einmaligem Kauf vertrieben wurden. Die Software wird dabei in der Regel lokal auf den Servern des Kunden installiert, betrieben und gewartet. Zwar hat Verint schon 2010 damit begonnen, Cloud-Produkte in das Produktportfolio zu integrieren, aber erst mit Umsetzung der „One Workforce”-Strategie, hat man 2022 die entsprechenden Maßnahmen ergriffen, um das Potenzial der Cloud-Technologie voll auszuschöpfen. Der dann schlagartig einsetzende Wechsel von On-Premise-Lizenzen zu Software-as-a-Service basierten Cloud-Abonnements führte zunächst zu Umsatzeinbußen, die in den Finanzberichten seit 2022 sichtbar sind.

Eine Zwischenlösung bis zum vollständigen Übergang auf Cloud-Abonnements sind sogenannte unbundled SaaS-Produkte. Dabei werden mehrjährige Lizenzen für einzelne ausgegliederte Softwarelösungen angeboten, die im Gegensatz zu On-Premise-Lösungen jedoch nur noch über die Cloud nutzbar sind. Der Nachteil: Diese verzerren die Umsatz- und Gewinnentwicklung, weil deren Erträge gemäß Bilanzierungsrichtlinien nicht ratierlich über die Laufzeit einer Lizenz abgegrenzt werden dürfen. So kommt es zu Umsatzspitzen und Schwankungen in der Entwicklung der Kennzahlen. Der stagnierende Umsatz im Geschäftsjahr 2025 (-0,13 %) und der leicht rückläufige Gewinn sind darauf zurückzuführen und dementsprechend nicht über zu bewerten.

Gut positioniert in wachstumsorientierten Märkten

Das Hauptaugenmerk bei Verint liegt daher auf der Entwicklung der wiederkehrenden Umsätze (ARR), die in Q1/26 gegenüber dem Vorjahr erneut um 6 % zulegen konnten. Die rein auf künstliche Intelligenz bezogenen ARR stiegen im Jahresvergleich sogar um 24 % auf 354 Mio. USD und machten damit fast 50 % des gesamten Abonnement-ARR aus. Insgesamt wurden die Umsatzerwartungen im ersten Quartal mit 208 Mio. USD deutlich übertroffen. Dass das bereinigte Ergebnis je Aktie die Prognosen trotzdem verfehlte, wurde mit wachstumsorientierten Investitionen begründet und fiel nicht ins Gewicht. Am Jahresausblick von 960 Mio. USD Umsatz (+5,6 %) und 2,93 USD für den bereinigten Gewinn je Aktie (+12 %) hielt man fest. Anleger und Analysten reagierten positiv auf die Zahlen und es gab erste Impulse für eine Trendwende.

Marktforschungsinstitute wie Gartner, IDC oder Business Fortune Insights sehen für die kommenden Jahre Wachstumsraten zwischen 16 und 23 % für den Markt für CX-Software, was bedeutet: Die Märkte, in denen Verint aktiv ist, wachsen doppelt so schnell wie der globale Softwaremarkt. Die Experten sehen das Unternehmen in diesem Umfeld strategisch stark positioniert mit Fokus auf KI, Automatisierung und Cloud. Besonders Customer Journey Analytics und KI-gestützte CX-Software sind Hotspots, in denen Verint laut ISG Buyers Guide 2025 als Marktführer gilt. Letzteres ist ein Leitfaden für Unternehmen, die am besten geeigneten Software-Anbieter für ihre spezifischen Anforderungen auszuwählen.

Analysten sind spätestens seit dem starken ersten Quartal mehrheitlich positiv für die Aktie von Verint gestimmt. Von 9 Analysten raten aktuell 6 zum Kauf und 3 zum Halten, keiner rät zum Verkauf. Die Kursziele liegen zwischen 23 und 40 USD. Neben dem anhaltend schwachen USD, weiteren Aktienrückkäufen und erwarteten Senkungen des Leitzinsniveaus, dürften Gerüchte über ein Übernahmeangebot des bekannten Private-Equity-Investors Thoma Bravo den Kurs aktuell stützen. Zwar wurden die Meldungen bisher von keiner der beiden Seiten kommentiert, doch laut diversen Quellen liegt Verint ein Übernahmeangebot von 26 USD je Aktie vor, das bereits verhandelt wird.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025/2026) | 2,93 USD |

| Kalkulierte KGV´s (Min/Max) | 7,5 / 14,7 |

| Einstiegskurs | 21,80 USD |

| Kursziel | 43,20 USD |

| Aktueller Preis (06.08.2025) | 21,00 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Mit dem Ertragsrückgang nach der Abspaltung der Cyberintelligence-Sparte ging das Bewertungsniveau der Verint-Aktie deutlich zurück. Über die letzten beiden Jahre lag das Kurs-Gewinn-Verhältnis (KGV) am Jahrestief im Durchschnitt beim 7,5-Fachen des bereinigten Gewinns je Aktie. Am Tief des Zoll-Crashs (14,20 USD) betrug das KGV sogar nur noch das 5-Fache der Gewinnprognose für das laufende Geschäftsjahr. Ein weiteres Absinken des KGV erscheint in Anbetracht des Wachstumspotenzials und der positiven Entwicklung unwahrscheinlich.

Am Jahreshoch lag die Notierung in den letzten beiden Geschäftsjahren sehr konstant bei einem durchschnittlichen KGV von 14,7. Auf Basis der Gewinnprognose von 2,93 USD je Aktie berechnen wir damit ein Kursziel von rund 43 USD. Zum Vergleich: Die Aktie von Konkurrent Salesforce notiert aktuell ca. beim 40-Fachen und die von NICE in etwa beim 20-Fachen des Gewinns.

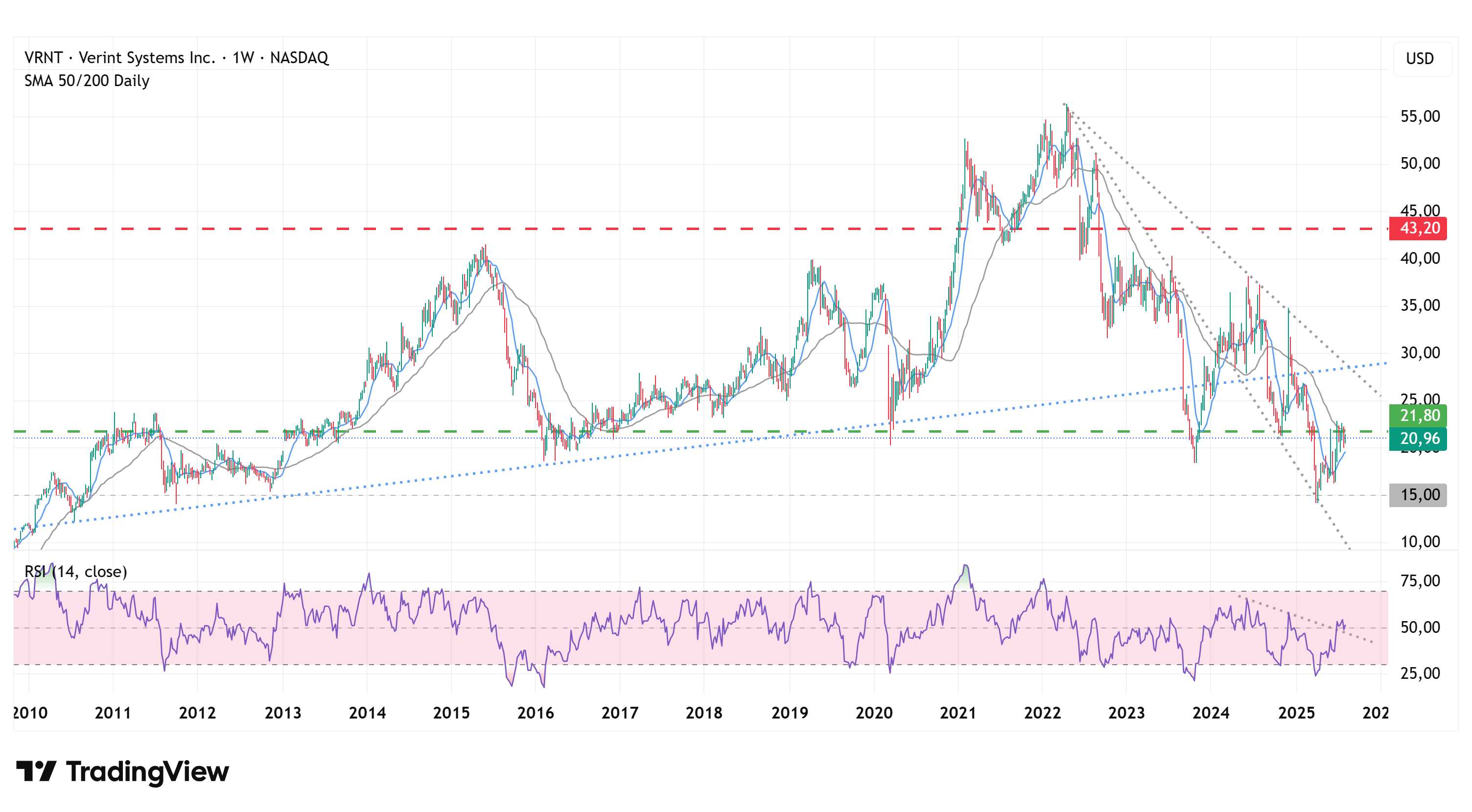

Charttechnik

Aus technischer Sicht hatte die Notierung den seit Mitte 2022 bestehenden Abwärtstrend Mitte 2024 bereits deutlich überwunden, ist dann aber wieder stark zurückgefallen und hat damit einhergehend den seit 2002 bestehenden langfristigen Trend (blau) erneut deutlich unterschritten. Nach mehreren Rebounds auf die Oberkante des zuvor gebrochenen Abwärtstrends hat mit dem Zoll-Crash eine Bodenbildung auf einer langfristigen Unterstützung im Bereich von 15 USD eingesetzt. Aktuell tendiert die Notierung wieder aufwärts und befindet sich zwischen dem SMA 50 (20 USD) und dem SMA 200 (22 USD).

Ein Kaufsignal würde sich aus technischer Sicht ergeben, wenn Ersterer den Letzteren von unten kreuzt oder das letzte Zwischenhoch bei ca. 22,75 USD überwunden wird. Anschließend dürfte es erneut zu einem Test der langfristigen Trendlinie auf der Unterseite kommen. Die relative Stärke auf Basis von 14 Wochen hat im jüngsten Verlauf bereits im stark überverkauften Bereich notiert und weist aktuell einen Bruch des Abwärtstrends auf, was auf eine Aufwärtstendenz schließen lässt.

Fazit

Folgt man Expertenstimmen, dann ist Verint nach wie vor stark positioniert im umkämpften Markt für CX-Software. Davon ausgehend, dass Verint mit der späten strategischen Weichenstellung die Kurve zu neuem Wachstum bekommt und seine Stellung in diesem Markt weiterhin behaupten und vor allem wieder ausbauen kann, erscheint uns die Aktie auf dem derzeitigen Kursniveau in Relation zur vorliegenden Gewinnprognose stark unterbewertet. Die jüngsten Zahlen sprechen für die Aktie und haben einen positiven Impuls für die weitere Kursentwicklung geliefert. Wir kaufen die Aktie und sehen bis zu unserem Kursziel aktuell eine Gewinnchance von 105 %. Die nächsten Zahlen gibt Verint im September bekannt.

Investmentidee(n) auf Verint

Keine Alternativen zur Aktie am Zertifikatemarkt.