Obwohl die US-Arbeitsmarktdaten besser als erwartet ausgefallen sind und schnelle Leitzinssenkungen immer unwahrscheinlicher werden, konnten die Aktienmärkte zum Wochenende erneut leicht zulegen. Daran änderte auch ein Zinsanstieg am Anleihenmarkt nichts. Anleger sind derzeit optimistisch eingestellt und richten nun ihren Blick stärker auf die zuletzt robuste Wirtschaft. Diese Entwicklung stützt das Gewinnwachstum der Unternehmen und damit auch die Aktienkurse, auch wenn die Luft zunehmend dünner wird.

Obwohl die US-Arbeitsmarktdaten besser als erwartet ausgefallen sind und schnelle Leitzinssenkungen immer unwahrscheinlicher werden, konnten die Aktienmärkte zum Wochenende erneut leicht zulegen. Daran änderte auch ein Zinsanstieg am Anleihenmarkt nichts. Anleger sind derzeit optimistisch eingestellt und richten nun ihren Blick stärker auf die zuletzt robuste Wirtschaft. Diese Entwicklung stützt das Gewinnwachstum der Unternehmen und damit auch die Aktienkurse, auch wenn die Luft zunehmend dünner wird.

Frankfurt/Main, den 07.04.2023: Die US-Wirtschaft hat im März 303.000 neue Arbeitsplätze geschaffen, Ökonomen hatten mit einem Anstieg um 200.000 gerechnet. Die Arbeitslosenquote sank wie erwartet von 3,9 % auf 3,8 %. Diese Zahlen hätten die Märkte belasten können, doch es gibt auch einen Lichtblick im Arbeitsmarktbericht. Der durchschnittliche Stundenlohn ist im Jahresvergleich von 4,3 % im Februar auf 4,1 % gesunken und signalisiert eine Beruhigung der Inflation.

Der Rückgang der durchschnittlichen Stundenlöhne entspricht den Erwartungen, und der Fed-Vorsitzende Jerome Powell hatte in seinen jüngsten Äußerungen bereits deutlich gemacht, dass ein starker Arbeitsmarkt kein Problem darstelle, wenn der Preisdruck nachlasse.

Jetzt stehen die Konsumentenpreise an

Das hatte Folgen für die Leitzinssenkungserwartungen in den USA: Die Erwartungen für eine Zinssenkung um einen Viertelprozentpunkt durch die US-Notenbank Fed im Juni gingen nach den Daten etwas zurück. Anleger preisen aktuell eine Wahrscheinlichkeit von mehr als 46 % ein, dass die Politik bei der Juni-Sitzung der Zentralbank auf Eis gelegt wird, gegenüber knapp 35 % vor wenigen Tagen.

Sollte die US-Wirtschaft weiterhin kräftig zulegen – wie es die neuen Arbeitsmarktdaten signalisieren – wird die bisherige Erwartung der Märkte, dass die US-Notenbank bis zum Jahresende drei Zinssenkungen um je einen Viertelpunkt vornehmen wird, immer unwahrscheinlicher. Vertreter der US-Notenbank werden immer zurückhaltender, sollte die Inflation nicht wieder in Richtung des 2 %-Ziels der Fed zurückgehen. Die Rendite der US-Staatsanleihen sind zwar weiter auf knapp 4,4 % gestiegen, doch der Anstieg hielt sich in Grenzen und diese sorgen dadurch nicht für eine Belastung am Aktienmarkt. Zu einer Belastung der Märkte könnte dagegen die hohe Gewichtung im Technologiesegment werden. Die KI-Euphorie hat diese Aktien bereits deutlich nach oben getrieben.

Nächste Woche werden die neuen US-Verbraucherpreise für März veröffentlicht. Sie werden einen starken Einfluss auf die Zinserwartungen haben, eine weitere Verschiebung in den Juli erscheint demnach möglich. Ökonomen rechnen mit einem leichten Rückgang der Verbraucherpreise sowie der Kern-Verbraucherpreise von 0,4 auf 0,3 %.

Charttechnik

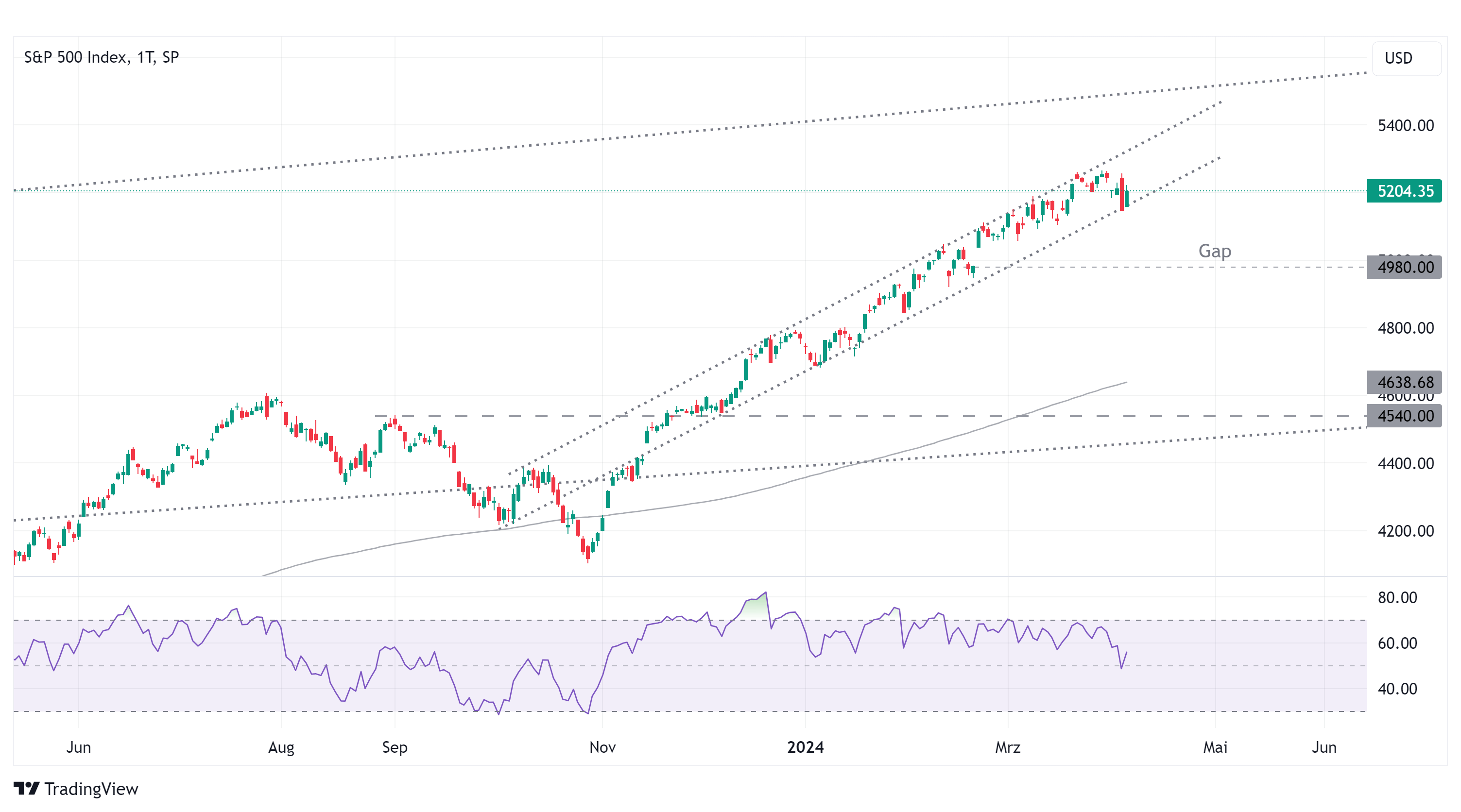

Der seit Anfang Oktober 2023 bestehende schmale Aufwärtstrend im S&P 500 (ISIN: US78378X1072) ist nach wie vor intakt, auch wenn die Anzeichen einer Abschwächung zunehmen. So notierte der Kurs des Index am vergangenen Donnerstag zum Tagesschluss 2 % unter dem Tageshoch bei 5.256 Zählern. Eine Kursbewegung dieser Größenordnung an einem Tag ist bereits Monate her. Doch schlussendlich hat der Trend gehalten und am Freitag konnten die Kurse dann wieder leicht zulegen.

So lange der enge Trendkanal nicht nach unten durchbrochen wird besteht nach wie vor die Möglichkeit, dass neue Höchstkurse folgen. Nach oben wird der Kursverlauf begrenzt durch eine langfristige Trendlinie bei ca. 5.500 Punkten. Knapp unterhalb von 5.000 Punkten liegt bei 4.980 Punkten ein auffälliges Gap, dessen Schluss mit einem Bruch des kurzfristigen Aufwärtstrends wahrscheinlich wird.

Darunter sollten die 200-Tage-Linie bei 4.638 Punkten und die Unterstützungszone im Bereich von 4.540 Punkten Halt bieten. Im Bereich von 4.450 bis 4.500 Punkten verläuft außerdem eine weitere langfristige Aufwärtstrendlinie. Die relative Stärke auf Basis von 14 Tagen notiert seit Wochen regelmäßig im oder nahe am stark überkauften Bereich und divergiert bereits seit Dezember zu den regelmäßigen neuen Rekordhochs, was auf eine zunehmende Abschwächung der Aufwärtsbewegung hindeutet.

Investmentidee(n) auf den S&P 500

Vor dem Hintergrund sind neutrale Discount-Calls mit einem Cap (Höchstauszahlungsbetrag) in etwa auf dem aktuellen Kursniveau des S&P 500 ein angemessenes Investment für risikofreudige Anleger. Auf den S&P 500 bietet der ausgewählte Discount-Call (ISIN: DE000VM3YFU9) eine attraktive Maximalrendite von 65,7 %, wenn der marktbreite US-Index zum Laufzeitende im September 2024 bei mindestens 5.250 Punkten notiert. Aktuell notiert der S&P 500 knapp 1 % unter dem Cap.

Um also den Maximalbetrag zu erzielen, muss der S&P 500 um knapp 1 % zulegen. Endet der Index bei Verfall unter dem Cap von 5.250 Punkten verringert sich die Rendite, der Break-Even liegt bei rund 5.138 Punkten. Unterhalb des Basispreises von 4.750 Punkten entsteht ein Totalverlust bei Fälligkeit. Diese Marke liegt aktuell knapp 9 % unterhalb des aktuellen Indexstands. Der Discount-Call der Citigroup, den wir letzte Woche vorgestellt haben, kann nicht mehr erworben werden, weil die Citigroup ihr Engagement am deutschen Derivatemarkt einstellt.