Die einst starke Wachstumsdynamik von Ströer wird seit 2021 durch das anhaltend schwache wirtschaftliche Umfeld belastet, was im selben Jahr zu einer deutlichen Kursschwäche geführt hat, von der sich die Aktie bis heute nicht vollständig erholen konnte. Der Branchenprimus für Außenwerbung schlägt sich jedoch wacker und sieht sich mit seinen Geschäftsfeldern weiterhin gut positioniert für die kommenden Jahre. Die jüngsten Wirtschaftsdaten zeigen nun erste Anzeichen einer Erholung und Ströer überzeugte zuletzt mit starken Zahlen.

Die einst starke Wachstumsdynamik von Ströer wird seit 2021 durch das anhaltend schwache wirtschaftliche Umfeld belastet, was im selben Jahr zu einer deutlichen Kursschwäche geführt hat, von der sich die Aktie bis heute nicht vollständig erholen konnte. Der Branchenprimus für Außenwerbung schlägt sich jedoch wacker und sieht sich mit seinen Geschäftsfeldern weiterhin gut positioniert für die kommenden Jahre. Die jüngsten Wirtschaftsdaten zeigen nun erste Anzeichen einer Erholung und Ströer überzeugte zuletzt mit starken Zahlen.

Frankfurt/Main, den 15.06.2025: Wer hierzulande durch flächendeckende Werbekampagnen seinen Bekanntheitsgrad steigern möchte, der kommt um die Dienste der Kölner Spezialisten für Außenwerbung, Ströer (ISIN: DE0007493991), nicht herum. Das 1990 gegründete Unternehmen verfügt über Vermarktungsverträge mit rund 1.300 Kommunen und vermarktet deutschlandweit über 46.000 digitale Displays in mehr als 200 Städten. Diese hohe Dichte und Reichweite schaffen einen enormen Wettbewerbsvorteil, weil Werbetreibende so mit einem einzigen Anbieter große Zielgruppen erreichen können. Seit dem Börsengang 2010 konnte Ströer seinen Umsatz so von 531 Mio. EUR steigern auf zuletzt 2 Mrd. EUR 2024. Das bereinigte operative Ergebnis (non-IFRS), wie Ströer es regelmäßig bekannt gibt, lag 2024 zuletzt bei 320 Mio. EUR (+20 %), was einer bereinigten EBIT-Marge von 15,6 % entspricht (Vj: 13,9 %).

Der wesentliche Wachstumstreiber bei Ströer ist das Kernsegment Außenwerbung, dass 2024 rund 48 % der Umsätze ausmachte. Das Segment ist geprägt von einem starken Wandel hin zu sogenannter programmatischer Außenwerbung, bei der Werbekunden ihre digitalen Inhalte immer flexibler selbstständig steuern und skalieren können, über sogenannte Demand-Side-Plattformen. Die Nachfrage danach wuchs in Q1/25 zuletzt um 27,5 %, während das Segment Außenwerbung insgesamt um 15,3 % wuchs. Weitere 44 % der Umsätze entfielen 2024 auf das Segment Digital & Dialog Media, das Direktvertrieb und Online-Werbeformate in sich vereint. Das Segment wuchs in Q1/25 um 1,4 %.

Das Segment „Data as a Service” (DaaS) & E-Commerce hatte 2024 mit rund 8 % nur einen überschaubaren Umsatzanteil. Hinter DaaS verbirgt sich die Datenplattform Statista und im Bereich E-Commerce geht es um den Vertrieb von Naturkosmetik der Marke Asambeauty, im Rahmen einer Beteiligung. Von Statista verspricht sich Ströer in den kommenden Jahren jährliche Wachstumsraten von 20 bis 30 %, wobei das Wachstum in Q1/25 nur bei 5,2 % lag. Das E-Commerce Segment lieferte in Q1/25 rückläufige Erlöse (-6,2 %), was im Wesentlichen auf die vergleichsweise hohen Vorjahreserlöse mit Asambeauty zurückzuführen ist.

Von Übernahmeofferten und Konjunkturerholung

Ströer erwirtschaftet seine Umsätze fast ausschließlich in Deutschland und das Werbegeschäft ist grundsätzlich eher zyklisch geprägt. Werbeeinnahmen haben in der Regel auch keinen wiederkehrenden Charakter, das heißt sie fallen zumeist im Rahmen dezidierter Kampagnen an und sind damit schwieriger planbar. Trotzdem konnte Ströer seit 2022 jährliche Wachstumsraten zwischen 6 und 9 % vorweisen. Verglichen mit den Wachstumsraten vor Corona, die 2017 und 2018 noch bei 19 % pro Jahr lagen, ist das zwar gering, doch letztlich belegt es die Widerstandsfähigkeit des Geschäftsmodells. Für die Attraktivität des Geschäftsmodells spricht auch die Übernahmeofferte eines Private-Equity-Hauses für das Außenwerbungs-Segment Anfang des Jahres. Ströer zeigte sich offen und ließ eine Preisvorstellung von rund 4 Mrd. EUR verlautbaren. Daraufhin trat der Bieter jedoch den Rückzug an, der Preis schien in Anbetracht der wirtschaftlichen Unsicherheit hierzulande dann doch zu hoch.

Die Konjunkturprognosen für Deutschland wurden zuletzt jedoch wieder optimistischer. So erwarten beispielsweise die Wirtschaftsexperten des Ifo-Instituts für das preisbereinigte Bruttoinlandsprodukt im Jahr 2025 einen Anstieg um 0,3 % und für das Jahr 2026 sogar um 1,5 %. Die im Rahmen der staatlichen Neuverschuldung angekündigten Infrastrukturprogramme, erhöhte Verteidigungsausgaben, geplante steuerliche Anreize und eine zuletzt verbesserte Auftragslage in Industrie und verarbeitendem Gewerbe begründen den vorsichtigen Optimismus. Skeptiker könnten an diesen Aussichten zweifeln, weil ein grundlegender Wechsel hin zu einer wirtschaftsfreundlichen Politik in Deutschland letztlich nicht stattfindet, doch Ströer rechnet auch ohne konjunkturellen Rückenwind weiterhin mit jährlichem Wachstum von 7 bis 8 % in den kommenden Jahren.

Die Reaktion auf die Bekanntgabe der Zahlen für Q1/25 am 8. Mai war durchweg positiv und die Aktie konnte in den darauffolgenden Tagen deutlich zulegen. Analysten scheinen weiterhin von der Wachstumsstory überzeugt zu sein. 17 von 24 befragten Analysten empfehlen die Aktie aktuell zum Kauf und 7 raten zum Halten, mit Kurszielen zwischen 54 und 75 EUR. Zum Verkauf rät kein Analyst.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 6,11 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 7,2 / 11,8 |

| Einstiegskurs | 44,00 EUR |

| Kursziel | 72,00 EUR |

| Aktueller Preis (15.06.2025) | 49,35 EUR |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Für 2025 rechnet Ströer mit einem Umsatzwachstum von 6,4 %, was einem Umsatz von 2,18 Mrd. EUR entspricht. Auf Basis einer mindestens gleichbleibenden EBIT-Marge (non-IFRS) von 15,6 % ergibt sich ein EBIT von 340 Mio. EUR oder 6,11 EUR je Aktie. (Der Analystenkonsens geht von einer bereinigten EBIT-Marge von 16,4 % aus.) Gemessen an unserer konservativen EBIT-Schätzung lag das bisherige Jahrestief (44 EUR) der Aktie bei einem EBIT-Multiple von 7,2 und damit leicht unter dem durchschnittlichen EBIT-Multiple der letzten drei Jahre. Das niedrigste EBIT-Multiple seit 2019 lag 2022 beim 7,4-fachen des bereinigten EBIT. Somit unterstellen wir hier aus Sicht der Bewertung einen Boden.

Das Jahreshoch notierte in den letzten beiden Jahren sehr konstant beim 11,8-Fachen des bereinigten EBIT und damit deutlich unter den Werten der Vorjahre. Auf Basis unserer EBIT-Schätzung von 6,11 EUR je Aktie berechnen wir damit ein Kursziel von 72 EUR.

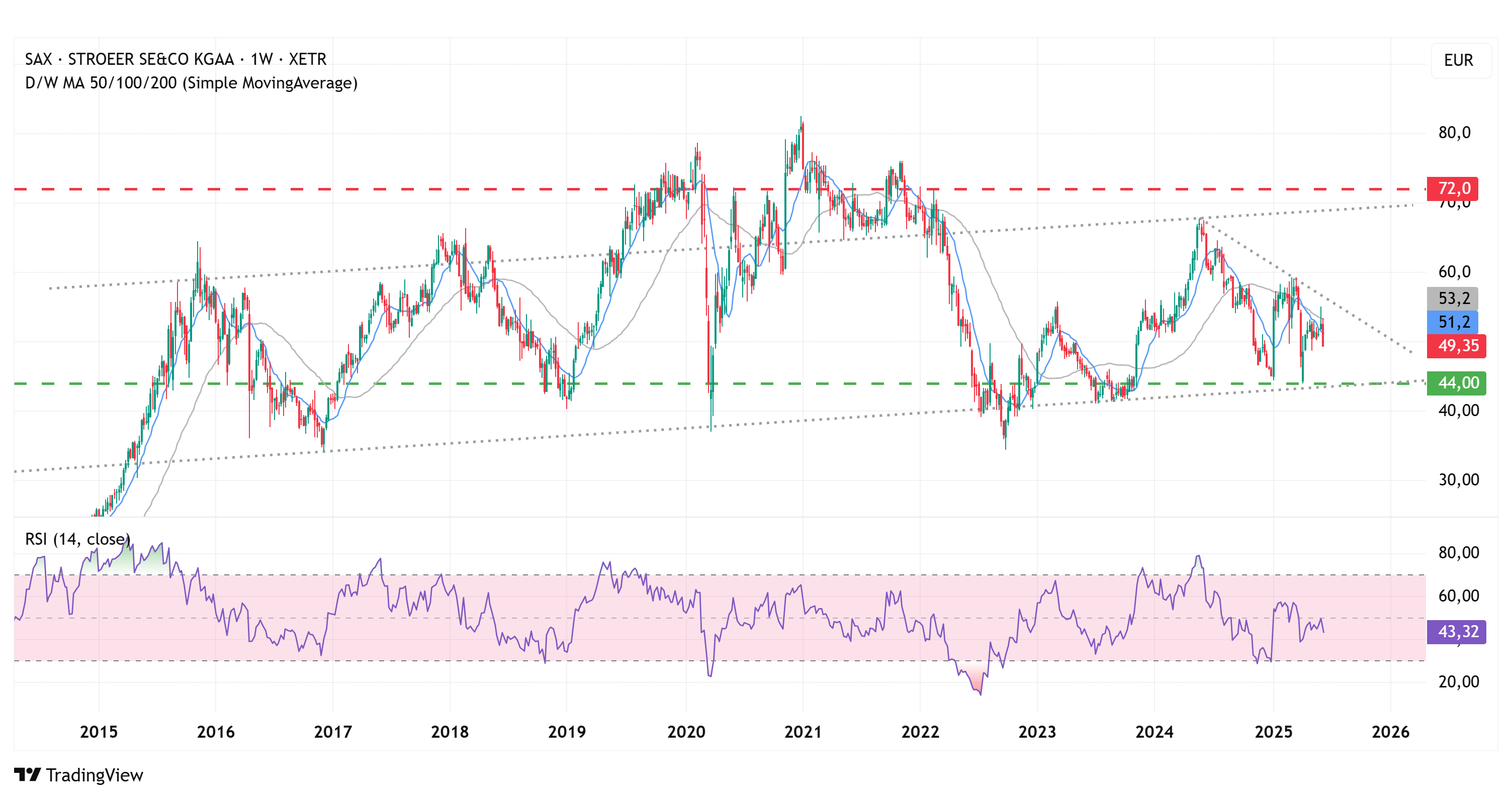

Charttechnik

Aus langfristiger Sicht befindet sich die Notierung von Ströer seit ca. 10 Jahren in einer volatilen Seitwärtsbewegung, deren Trendverlauf eine leichte Aufwärtstendenz aufweist. Innerhalb dieses Trendverlaufs ging es zuletzt seit Mai 2024 abwärts, wobei im Bereich von 44 EUR zwischen Januar und April dieses Jahres ein Boden ausgebildet wurde. Einhergehend mit der Bodenbildung hat die relative Stärke auf Basis von 14 Wochen bereits eine deutliche Divergenz zu den letzten Tiefs ausgebildet, was für eine Aufwärtstendenz spricht. Mit der darauffolgenden Aufwärtsbewegung wurden die 50-Tage-Linie (51 EUR) und die 200-Tage-Linie (53 EUR) kürzlich auf Tagesschlusskursbasis überschritten, was als charttechnisches Kaufsignal interpretiert werden kann.

Allerdings war dieser Anstieg ein Fehlausbruch. Mit den jüngsten Turbulenzen brach der Kurs zunächst ein und notierte zum Wochenschluss wieder unterhalb der 50-Tage-Linie. Ein erneutes charttechnisches Kaufsignal würde entstehen mit dem Überschreiten des letzten Zwischenhochs bei 55 EUR.

Fazit

Ströer hat über die letzten Jahre die Widerstandsfähigkeit des Geschäftsmodell unter Beweis gestellt und war dazu in der Lage, auch in einem herausfordernden wirtschaftlichen Umfeld weiter zu wachsen. Eine Aufhellung der konjunkturellen Lage wäre daher ein zusätzlicher Hebel. Die Kursreaktion auf das jüngste Zahlenwerk interpretieren wir als positiven Impuls für die weitere Kursentwicklung und auf Basis unserer EBIT-Schätzung für 2025 erachten wir die Aktie als stark unterbewerteten Kaufkandidaten – mit einer Gewinnchance von 46 % bis zu unserem Kursziel. Aus technischer Sicht gilt es zunächst jedoch abzuwarten, da der positive Impuls aktuell durch die geopolitischen Turbulenzen ausgebremst wird.

Investmentidee(n) auf Ströer

Wir wollen mit einem Discount-Zertifikat von der übergeordneten Seitwärtsphase profitieren. Das Papier mit der ISIN DE000MJ7N6S7 ist vergleichsweise defensiv mit einem Cap (Höchstauszahlungsbetrag) bei 47,50 EUR, was knapp 4 % unterhalb des aktuellen Aktienkurses liegt. Notiert die Ströer-Aktie bei Fälligkeit im Dezember 2025 mindestens bei 47,50 EUR, erzielen Anleger eine Rendite von 6 % (11,5 % p.a.). Liegt der Kurs im Dezember unterhalb des Caps, verringert sich der Gewinn, der Break-Even liegt in der Aktie bei 44,24 EUR.