Seit unserer ersten Analyse zur Aktie von Stratec im letzten Jahr hat sich bei der Kursentwicklung nur wenig getan. Das Geschäftsjahr 2023 hatte kaum positive Impulse zu bieten und die Notierung der Aktie steckt in einer Seitwärtsbewegung fest. Die kürzlich bekanntgegebenen Zahlen für das erste Halbjahr 2024 dürften Anlegern jedoch wieder Hoffnung gemacht haben und konnten bereits wieder erste Käufer aus der Reserve locken. Erste Analysten sprechen sich bereits für einen Kauf der Aktie aus. Weitere Kursanstiege könnten folgen.

Seit unserer ersten Analyse zur Aktie von Stratec im letzten Jahr hat sich bei der Kursentwicklung nur wenig getan. Das Geschäftsjahr 2023 hatte kaum positive Impulse zu bieten und die Notierung der Aktie steckt in einer Seitwärtsbewegung fest. Die kürzlich bekanntgegebenen Zahlen für das erste Halbjahr 2024 dürften Anlegern jedoch wieder Hoffnung gemacht haben und konnten bereits wieder erste Käufer aus der Reserve locken. Erste Analysten sprechen sich bereits für einen Kauf der Aktie aus. Weitere Kursanstiege könnten folgen.

Frankfurt/Main, den 30.09.2024: Wir hatten die Aktie der Spezialisten für Medizintechnik von Stratec (ISIN: DE000STRA555) bereits im Oktober 2023 unter die Lupe genommen und in Anbetracht der damals bestehenden Unsicherheiten erstmal an der Seitenlinie abgewartet. Wie erwartet, viel die Notierung zunächst auf das von uns prognostizierte Einstiegsniveau zurück. Zwar konnte sich der Aktienkurs anschließend stabilisieren, aber ein nachhaltiger Kursanstieg blieb bislang aus. Große Überraschungen konnte der erwartungsgemäß schwache Jahresabschluss 2023 nicht liefern, doch der Geschäftsausblick sorgte immerhin dafür, dass die Kurse nicht weiter einbrachen.

Hohe Lagerbestände bei der Kundschaft waren 2023 eine Hauptursache für das schwache Geschäft, laut Konzernprognose sollte das Geschäft Mitte 2024 jedoch wieder anziehen. Wie angekündigt war auch im ersten Quartal noch keine Besserung zu erkennen, umso deutlicher vielen die Zeichen der Erholung dann jedoch im zweiten Quartal aus. Die Umsätze konnten gegenüber dem Vorjahresquartal um 5,7 % zulegen auf 68,2 Mio. EUR und das bereinigte Ergebnis vor Zinsen und Steuern konnte um 108,6 % zulegen auf 6,57 Mio. EUR, einhergehend mit einem um 133 % gesteigerten bereinigten Nettoergebnis von 0,35 EUR je Aktie (Vj: 0,15 EUR). Die bereinigte EBIT-Marge konnte um 4,7 % auf 9,6 % zulegen.

Dass die Zahlen nicht noch besser ausfielen, hatte unter anderem mit der Verschiebung von Auslieferungsterminen von Analysesystemen zu tun, die ursprünglich im Juni stattfinden sollten und nun in das zweite Halbjahr fallen werden. Das Segment schloss das Halbjahr daher mit einem Umsatz von rund 36 Mio. EUR ab (Vj: 54 Mio. EUR), was einem Rückgang von 34,2 % entspricht. Hinzu kamen laut Geschäftsbericht eine nach wie vor gedämpfte Nachfrage nach molekularen Diagnosesystemen, die während der Corona-Phase verstärkt nachgefragt wurden.

Deutlich hinzugewinnen konnten die Segmente Verbrauchsmaterialen und Dienstleistungen, mit Umsätzen von 52,2 Mio. EUR (+ 17,7 %) und 30,4 Mio. EUR (+ 18,8 %). Einen Umsatzanteil von 6,8 Mio. EUR beigetragen hat die 2023 erworbene Natech Plastics Inc., mit Sitz im Bundestaat New York (USA), eine auf Kunden im Bereich der Medizintechnik spezialisierter Anbieter von Labormaterialen und Verpackungslösungen.

Analystenstimmen nach wie vor zurückhaltend

Das Management gibt sich optimistisch und rechnet weiterhin mit einer Erholung der Nachfrage im weiteren Verlauf des Jahres und bekräftigte seine Prognose für das Gesamtjahr 2024. Analysten attestieren Stratec eine starke Marktstellung in einem Markt mit hohen Eintrittsbarrieren und sehen für die kommenden Jahre weiteres Wachstumspotenzial im Medizintechniksektor, angetrieben durch die Digitalisierung und die Integration von KI (Künstliche Intelligenz) in die Diagnostik.

Trotz starker Stellung, guter Zahlen und vielversprechenden Aussichten haben 5 von 6 befragten Analysten nach Bekanntgabe der Q2-Zahlen zunächst nur eine Halte-Empfehlung veröffentlicht. Lediglich die Berenberg-Bank hatte nach den Q2-Zahlen eine Kaufempfehlung ausgesprochen und ihr Kursziel auf 50 EUR angehoben. Zum Verkauf rät keiner der Analysten. Die Kursziele liegen zwischen 40 und 50 EUR. Die Zurückhaltung wird von einigen Analysten unter anderem mit der uneinheitlichen Umsatz- und Auftragsentwicklung der letzten Quartale begründet und negativem Überraschungspotential für das zweite Halbjahr, aufgrund von Großkunden, die ihre Ausblicke für 2024 bereits korrigiert haben. Für eine Kaufempfehlung wird zunächst eine anhaltende Erholung der Nachfrage abgewartet.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est. 2024) | 2,15 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 16 / 26 |

| Einstiegskurs | 34,50 EUR |

| Kursziel | 56,00 EUR |

| Aktueller Preis (30.09.2024) | 44,00 EUR |

| Bewertung | Fair bewertet |

| Status | Halten |

Beim Umsatz für 2024 rechnet man von Seiten des Konzerns mit einem Wert in Höhe des Vorjahres – rund 262 Mio. EUR – oder leicht darüber und einer bereinigten EBIT-Marge von 10 bis 12 %. Daraus ergibt sich ein zu erwartendes bereinigtes EBIT von mindestens 26,2 Mio. EUR oder 2,15 EUR je Aktie. Der EBIT-Multiple von 16, den wir in unserer vorangegangenen Analyse für die Ermittlung unseres Einstiegskurses zu Grunde gelegt hatten, wurde mit einem bereinigten 2023er EBIT von 2,23 EUR je Aktie und einem Tiefstkurs von 36 EUR bestätigt und behält damit aus unserer Sicht seine Gültigkeit.

Auch für unser Kursziel behalten wir den zuvor gewählten EBIT-Multiple von 26 bei, was dem Durschnitt der niedrigsten Werte der letzten 10 Jahre entspricht. Auf Basis der EBIT-Schätzung von 2,15 EUR je Aktie und EBIT-Multiples von 16 und 26 berechnen wir für 2024 eine Handelsspanne mit einem Einstiegskurs von 34,50 EUR und einem Kursziel von 56 EUR.

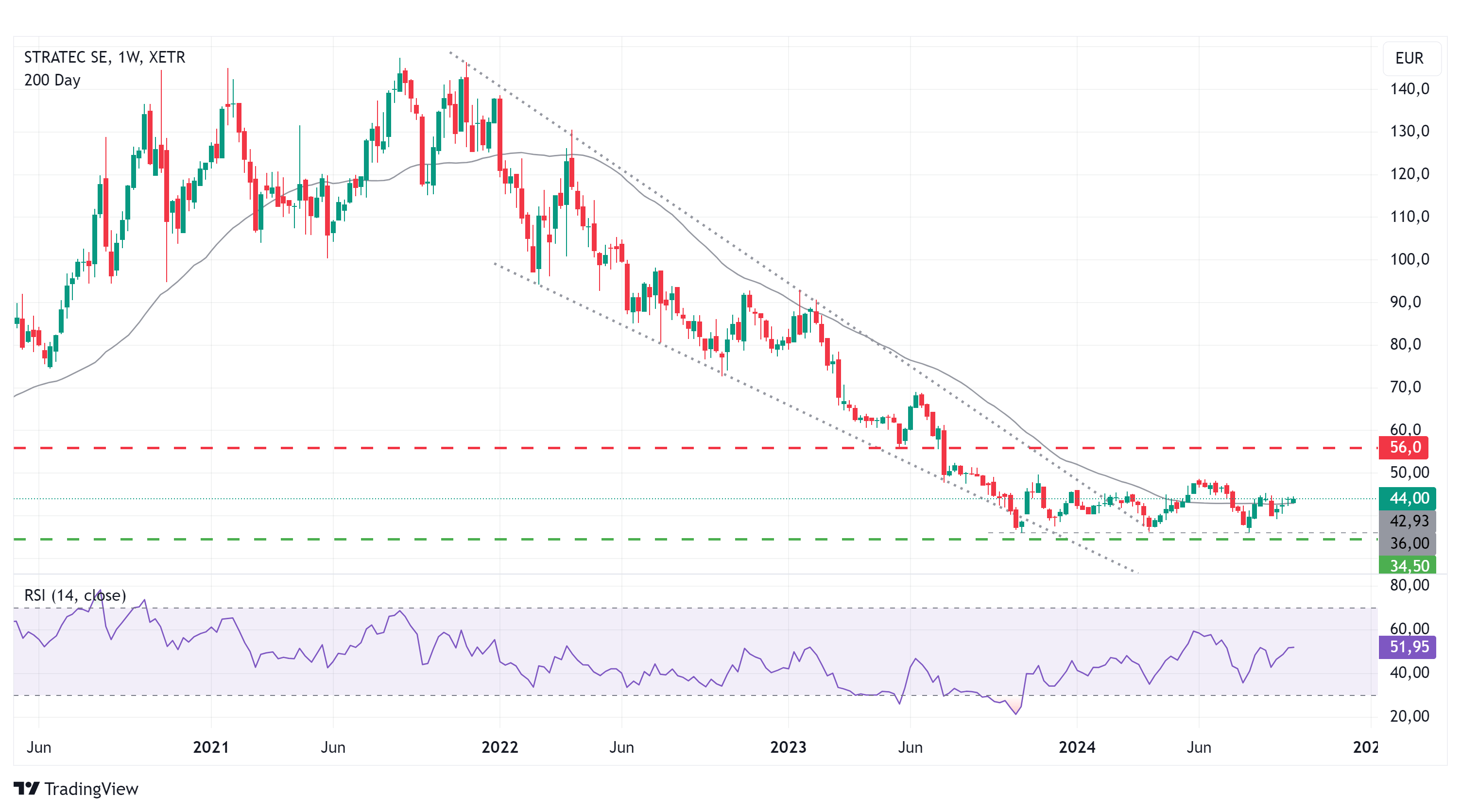

Charttechnik

Die abwärts gerichtete bullische Keilformation, die ihren Ausgangspunkt im November 2021 fand, wurde im Laufe des Jahres 2023 verlassen, einhergehend mit einer Bodenbildung im Unterstützungsbereich von 36 EUR. Von dort aus wurden seit Oktober 2023 mehrere Erholungsversuche gestartet, die jedoch alle spätestens an der Widerstandszone bei ca. 48,50 EUR scheiterten. Der letzte Erholungsversuch im August scheiterte zunächst ebenfalls an der 200-Tage-Linie (42,90 EUR), nach einem kurzen Rücksetzer konnte diese in der letzten Woche dann jedoch auf Wochenschlussbasis überwunden werden.

Die relative Stärke notiert aktuell bei einem Wert von knapp 52 und hat mit den letzten Tiefs im Kursverlauf bereits deutlich zum Kursverlauf divergiert, was auf eine steigende Tendenz hindeutet. Ein technisches Kaufsignal würde sich mit dem Überwinden des letzten Zwischenhochs bei 45,20 EUR ergeben. Die nächsten Kursziele lägen dann bei 48,50 und 52 EUR. Mit Unterschreiten des letzten Zwischentiefs bei 39,20 EUR würde ein erneuter Test der 36er-Marke wahrscheinlich werden. Unterhalb von 36 EUR liegen die nächsten markanten Unterstützungen bei 29 und 25 EUR.

Fazit

Trotz der guten Zahlen für Q2/24 ist die Stimmung zur Aktie nach wie vor verhalten, was zeigt, dass noch kein nachhaltiges Vertrauen in die Geschäftsaussichten besteht. Somit fehlt uns derzeit ein zuverlässiger Impuls, um von steigenden Kursen auszugehen. Auf Basis der EBIT-Schätzung von 2,15 EUR je Aktie für 2024 halten wir die Aktie für fair bewertet und stufen diese weiterhin als Halteposition ein. Bis zu unserem Kursziel von 56 EUR besteht aktuell eine Gewinnchance von 28 %. Der Aufbau einer Teilposition scheint aus unserer Sicht gerechtfertigt.

Investmentidee(n) auf Stratec

Für risikobereite Anleger sind Turbos und Optionsscheine eine Alternative zur Aktie. Im oben beschriebenen Umfeld sollte der Hebel nicht allzu hoch gewählt werden. Der Turbo-Call mit der ISIN DE000DJ2DFE6 ist mit einem Multiplikator von 3 moderat gehebelt. Das heißt, sowohl bei steigenden als auch bei fallenden Aktienkursen partizipiert das Papier mit einem Faktor von drei in beide Richtungen an den Kursentwicklungen der Stratec-Aktie.