Stratec Biomedical hat zuletzt die Erwartungen des Marktes arg enttäuscht. Der Diagnostikspezialist, der Geräte und Verbrauchsmaterialien an Labors liefert, hat sein Gewinnziel für das gesamte Jahr daher gekappt. Grund dafür ist der steile Einbruch der Covid-19-Testvolumina und der damit einhergehenden nachlassenden Nachfrage nach Medizinprodukten zur Laboruntersuchung. Gleichwohl erwarten Experten, dass das Unternehmen aufgrund starker Positionierung, Kostensenkungen und durchgesetzten Preiserhöhungen bald wieder obenauf ist.

Stratec Biomedical hat zuletzt die Erwartungen des Marktes arg enttäuscht. Der Diagnostikspezialist, der Geräte und Verbrauchsmaterialien an Labors liefert, hat sein Gewinnziel für das gesamte Jahr daher gekappt. Grund dafür ist der steile Einbruch der Covid-19-Testvolumina und der damit einhergehenden nachlassenden Nachfrage nach Medizinprodukten zur Laboruntersuchung. Gleichwohl erwarten Experten, dass das Unternehmen aufgrund starker Positionierung, Kostensenkungen und durchgesetzten Preiserhöhungen bald wieder obenauf ist.

Im ersten Halbjahr schrumpfte der Umsatz der Baden-Württemberger um 9% auf 137 Mio. EUR. Der um Sondereffekte bereinigte Gewinn vor Zinsen und Steuern (EBIT) verringerte sich um 67% auf 7 Mio. EUR. Vor diesem Hintergrund hat das Unternehmen die bisherige Prognose für 2023 nach unten korrigiert. So soll die normalisierte EBIT-Marge nun für 2023 zwischen 10 und 12 % liegen. Zuvor hatte das Management eine Marge zwischen 12 und 14% angekündigt. Dies liegt insbesondere an der eingebrochenen Nachfrage nach hochmargigen Produkten. In Folge war die Stratec-Aktie (ISIN: DE000STRA555) in diesem Jahr nochmal deutlich eingebrochen. Bis Mitte Oktober stand ein Minus von 45% zu Buche.

Allerdings deutet einiges darauf hin, dass der Titel vor einer Trendumkehr steht. Das Management erwartet für das zweite Halbjahr eine steigende Profitabilität – durch durchgesetzte Preiserhöhungen, stärkere Kostendisziplin und das im Frühjahr initiierte Effizienzsteigerungsprogramm. Das Unternehmen hat zudem neue Geräte auf den Markt gebracht, die sich gut verkaufen. Stratec ist zudem ein zuverlässiger Dividendenzahler, der die Ausschüttungen in den vergangenen 10 Jahren stetig gesteigert hat. Im historischen Vergleich entspricht das Niveau der aktuellen Dividendenrendite auf Basis einer Schätzung von 1 EUR je Aktie für 2023 bereits einem Niveau (ca. 2,3%), dass die Aktie deutlich unterbewertet erscheinen lässt.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2023) | 2,27 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 16 / 26 |

| Einstiegskurs | 37 EUR |

| Kursziel | 59 EUR |

| Aktueller Preis (11.10.2023) | 43,25 EUR |

| Bewertung | Leicht unterbewertet |

| Status | Halten |

Die Bewertung nehmen wir auf Basis des bereinigten EBIT vor, da die Prognose des Unternehmens vorliegt. Geht man von einer bereinigten EBIT-Marge von 10% auf den prognostizierten Umsatz aus, ergibt sich daraus für 2023 ein EBIT von 27,5 Mio. EUR (2,27 EUR je Aktie). Die Zeitreihen der historischen minimalen und maximalen EBIT-Multiples wirken zunächst uneinheitlich (EBIT-Multiple = Marktkapitalisierung dividiert durch EBIT). Wir gehen daher sehr konservativ vor und orientieren uns an den niedrigsten EBIT-Multiples der jeweiligen Zeitreihe, die über die vergangenen 10 Jahre gut erkennen lassen, wo die Mindestwerte liegen. Im Schnitt liegt das maximale Multiple damit bei 26 und das minimale Multiple bei 16. Auf Basis von 2,27 EUR je Aktie berechnen wir daraus einen Einstiegskurs von 37 EUR und einen Ausstiegskurs von 59 EUR.

Stratec im Bewertungstool anzeigen

Charttechnik

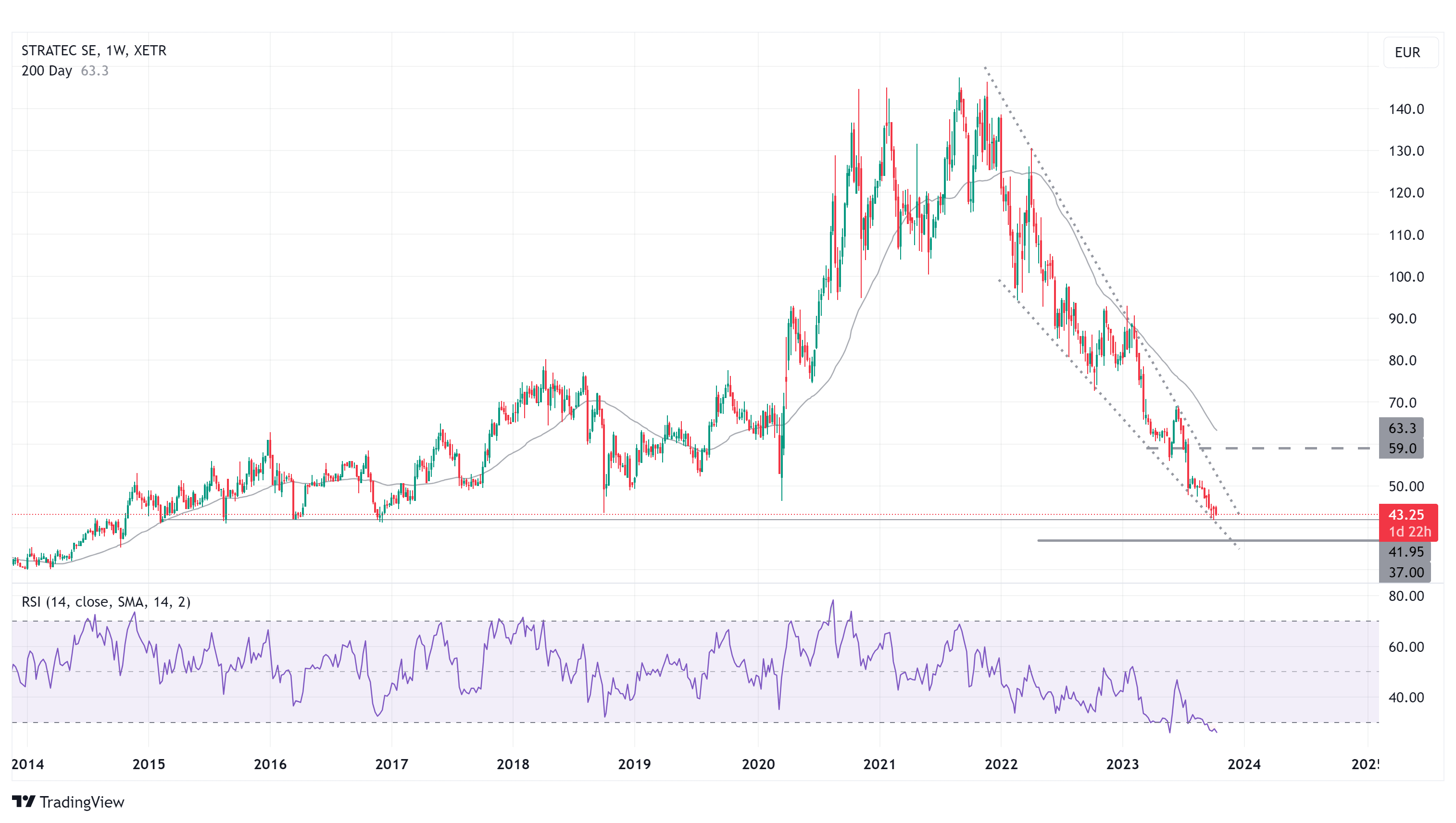

Seit dem Allzeithoch im November 2021 befindet sich der Aktienkurs in einem Abwärtstrend. Dabei wurde eine deutlich erkennbare bullische Keilformation ausgebildet, die gekennzeichnet ist durch einen konvergierenden Trendkanal mit abnehmender Schwankungsbreite. Erst vor wenigen Tagen wurde nun mit der Marke von 42 EUR ein signifikantes Unterstützungsniveau aus dem Jahr 2016 erreicht. Ein Unterschreiten dieser Marke würde nochmal Abwärtspotential bis in den Bereich von 36 bis 37 EUR eröffnen. Wir halten dies nicht für unwahrscheinlich. Ein Indikator für eine anstehende Trendwende stellt hingegen die Relative Stärke (RSI) auf 14-Wochen-Basis dar, die aktuell bei einem Wert von ca. 26 notiert, also bereits im stark überverkauften Bereich. Eine Bodenbildung auf dem Niveau von 42 EUR, einhergehend mit einem Trendbruch nach oben, wäre daher als als deutlich bullisches Signal zu werten.

Fazit

Wir betrachten die Stratec-Aktie auf dem aktuellen Kursniveau von 43,25 EUR als leicht unterbewertet. Bis zu unserem berechneten Einstiegskurs von 37 EUR könnte es durchaus nochmal 15% nach unten gehen, auch wenn der RSI auf Basis von 14 Wochen bereits für eine stark überverkaufte Situation spricht. Wir sehen aufgrund der zuversichtlichen Aussichten zwar einiges an Aufwärtspotenzial bis zu unserem Ausstiegskurs bei 59 EUR (+36%), jedoch sollten Anleger unbedingt eine Aufhellung des Chartbildes mit einhergehendem Trendbruch abwarten, bevor ein Einstieg gerechtfertigt wäre. Wir stufen das Papier deshalb mit Halten ein.