Anfang des Jahres war die Aktie der Spezialisten für Service- und Prozessmanagement aus Santa Clara (USA) zunächst unter Abgabedruck geraten. Eine nachlassende Wachstumsdynamik, einhergehend mit einer hohen Bewertung, sorgte für Verunsicherung bei Anlegern, die Aktie gab in Folge rund 43 % der vorherigen Höchststände wieder ab. Mit dem Zahlenwerk für das erste Quartal 2025 hellte sich die Stimmung dann jedoch schlagartig auf, nachdem die Erwartungen an das Zahlenwerk bei den Kennzahlen klar übertroffen wurden.

Anfang des Jahres war die Aktie der Spezialisten für Service- und Prozessmanagement aus Santa Clara (USA) zunächst unter Abgabedruck geraten. Eine nachlassende Wachstumsdynamik, einhergehend mit einer hohen Bewertung, sorgte für Verunsicherung bei Anlegern, die Aktie gab in Folge rund 43 % der vorherigen Höchststände wieder ab. Mit dem Zahlenwerk für das erste Quartal 2025 hellte sich die Stimmung dann jedoch schlagartig auf, nachdem die Erwartungen an das Zahlenwerk bei den Kennzahlen klar übertroffen wurden.

Frankfurt/Main, den 26.05.2025: Die 2004 gegründete Gesellschaft, die heute unter dem Namen ServiceNow (ISIN: US81762P1021) firmiert, gehört mit dem gleichnamigen Produkt zu den weltweit führenden Anbietern von sogenannten Enterprise-Service-Management-Lösungen. Die Software wird vor allem von mittleren und großen Firmen genutzt, um interne Abläufe zu digitalisieren, zu automatisieren und übersichtlich zu steuern. ServiceNow deckt dabei viele Bereiche ab, wie zum Beispiel IT-Services, Personalverwaltung, Kundenservice und andere interne Prozesse. Im Unterschied zu klassischen ERP-Systemen (wie SAP) ist ServiceNow besonders stark in der Automatisierung von Workflows und im Management von Serviceanfragen. Typische Anwendungsfälle sind das Bearbeiten von IT-Störungen, das digitale Onboarding neuer Mitarbeiter oder das zentrale Verwalten von Kundenanfragen. Die Plattform hilft Unternehmen, ihre täglichen Abläufe effizienter und transparenter zu gestalten.

Dass die Leistung in dem wettbewerbsintensiven Markt überzeugt, zeigt ein Blick auf die historische Entwicklung der Umsätze. Von 1,9 Mio. USD ist der Umsatz seit 2007 angestiegen auf zuletzt 21,7 Mrd. USD 2024. Analysten gehen davon aus, dass die Umsätze auch in den kommenden Jahren weiterhin um 18 bis 19 % pro Jahr steigen werden. Was ServiceNow auszeichnet, ist die starke Kundenbindung, die sich ausdrückt in der sogenannten Erneuerungsrate von 98 % und die hohe Planbarkeit der Umsätze, die zu 95 % aus „Software as a Service”-Abonnements resultieren, mit Laufzeiten zwischen 25 und 38 Monaten. Diese Qualitäten spiegeln sich wider in einem starken operativen Cashflow – dieser lag über die letzten 5 Jahre konstant bei rund 40 % der Umsatzerlöse – und starken Margen. Die bereinigte Gewinnmarge lag 2020/2021 noch bei ca. 20 % und konnte in den letzten beiden Jahren auf 26 % gesteigert werden.

Die Wachstumsdynamik im Blick

Den stärksten jährlichen Umsatzzuwachs verzeichnete ServiceNow 2012 mit 163 %. Seitdem ging das jährliche Umsatzwachstum stetig zurück. Waren es 2016 noch knapp 40 %, lag der Wert Ende 2021 schon nur noch bei rund 31 %. 2022 folgte dann ein drastischer Einbruch auf knapp 23 %, wo sich der Wert zwischen 2023 und 2024 zunächst stabilisieren konnte. Mit Bekanntgabe der Zahlen für 2024 wurde jedoch klar, dass für 2025 mit einer weiteren Abschwächung der Wachstumsdynamik zu rechnen ist. Der Analystenkonsens für 2025 liegt bei ca. 18,5 % Umsatzwachstum. Die Aktie gab daraufhin zwischen Ende Januar und Mitte April rund 43 % Marktkapitalisierung ab.

So schnell, wie es bergab ging, ging es seit dem 24. April wieder bergauf, nachdem am Tag zuvor das Zahlenwerk für Q1/25 bekannt gegeben wurde. ServiceNow konnte die Prognosen für fast alle wesentlichen Kennzahlen klar übertreffen. Umsatz und operativer Cashflow legten um 18,5 und 54 % gegenüber dem Vorjahr zu, das bereinigte Nettoergebnis stieg von 707 Mio. USD auf 846 Mio. USD (+19,6 %), und die operative Marge konnte um 50 Basispunkte zulegen auf 31 %. In den darauffolgenden Wochen konnten rund zwei Drittel der vorherigen Kursverluste wieder wett gemacht werden. Beachtet werden sollte in diesem Zusammenhang, dass die jüngsten Kursanstiege im US-Markt zum überwiegenden Teil von Privatanlegern getragen wurden, während institutionelle Anleger sich zuletzt stark zurückhielten, aufgrund der anhaltenden Unsicherheit im Zusammenhang mit der Zoll-Thematik.

ServiceNow ist nicht direkt von Zöllen betroffen, könnte aber indirekt Schaden nehmen durch anhaltend hohe Zölle, sollte die Investitionsbereitschaft bei der eigenen Kundschaft dadurch abnehmen. Zahlreiche Analysten bestätigten ihre Kaufempfehlungen seit Bekanntgabe der Zahlen und die Mehrheit (42) der 46 befragten Analysten empfiehlt die Aktie zum Kauf, während 3 zum Halten und einer zum Verkauf raten, mit Kurszielen zwischen 724 und 1.300 USD.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 16,57 USD |

| Kalkulierte KGV´s (Min/Max) | 41 / 79 |

| Einstiegskurs | 680,00 USD |

| Kursziel | 1.300,00 USD |

| Aktueller Preis (26.05.2025) | 1.004,37 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

Das Kurs-Gewinn-Verhältnis (KGV) von ServiceNow bewegte sich in den letzten Jahren auf einem sehr hohen Niveau und betrug zeitweise mehr als das 100-Fache des bereinigten Gewinns je Aktie. Zwischen 2022 und 2024 war das KGV gegenüber den Vorjahren jedoch bereits rückläufig. Nachdem das KGV 2023 bereits deutlich zurückging, kehrte es 2024 zwar nochmals auf das Niveau von 2022 zurück, spätestens 2025 wurde am bisherigen Jahrestief (680 USD) aber der niedrigere Durchschnitt der Jahre 2022 bis 2024 bestätigt, der beim 41-Fachen des bereinigten Gewinns je Aktie (non-GAAP) lag, wenn man den Analystenkonsens für das bereinigte Nettoergebnis je Aktie von 16,57 USD (Vj: 13,92 USD) zugrunde legt.

Das Jahreshoch notierte zwischen 2022 und 2024 im Durchschnitt beim 79-Fachen des bereinigten Gewinns je Aktie, woraus wir auf Basis der Gewinnschätzung von 16,57 USD je Aktie ein Kursziel von 1.300 USD berechnen.

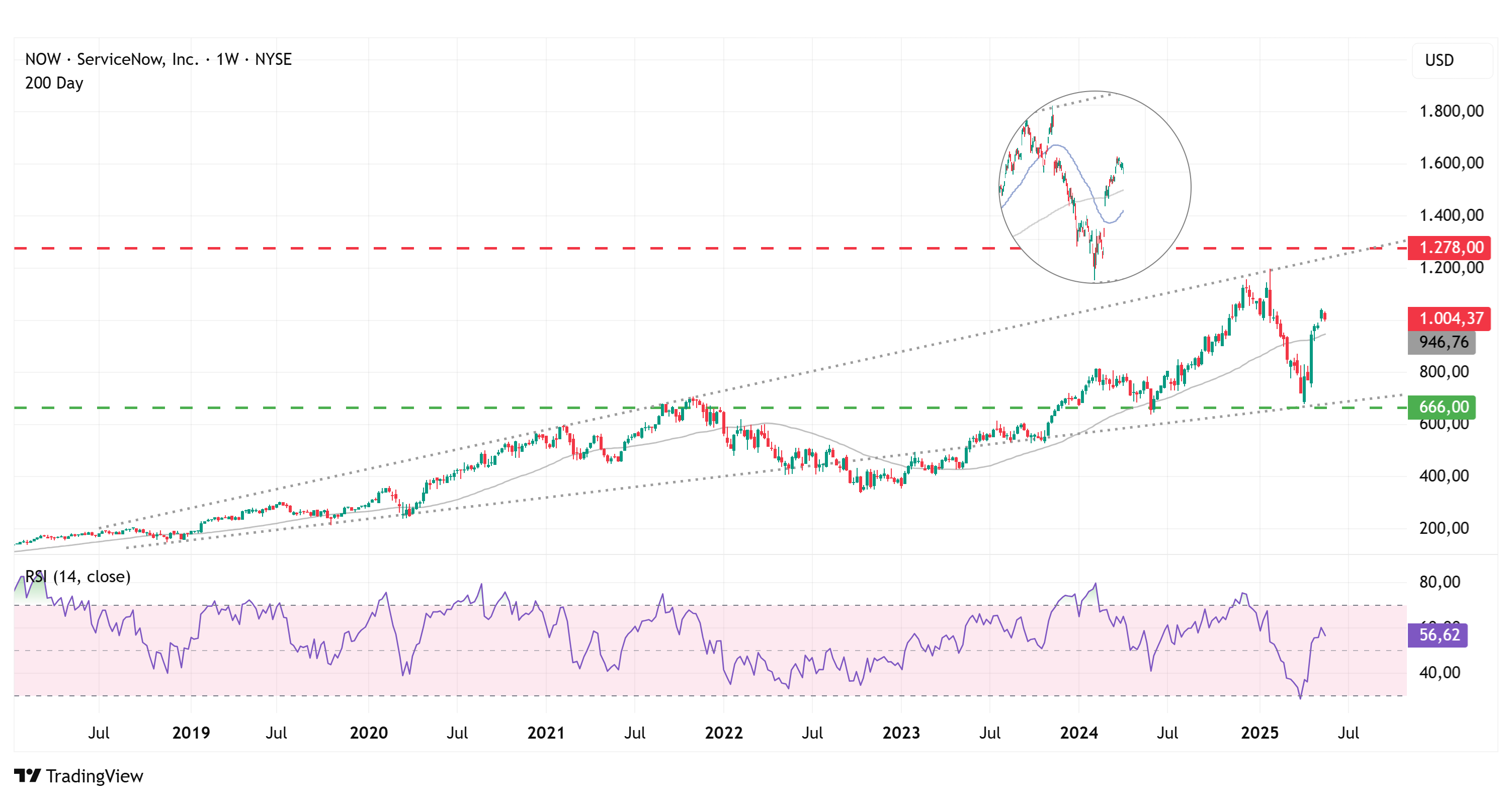

Charttechnik

Auch der langfristige Aufwärtstrend der Notierung wurde mit dem bisherigen Jahrestief bei 680 USD bestätigt. Die Notierung zog nach dem Test der Marke deutlich an und konnte zuletzt auch die 200-Tage-Linie bei 947 USD wieder klar überwinden. Beachtung sollten Anleger der 50-Tage-Linie schenken, die nach wie vor unterhalb der 200-Tage-Linie notiert. Ein Kaufsignal würde aus technischer Sicht erst entstehen, wenn die 50-Tage-Linie (blaue Linie im Bildausschnitt) sich wieder über die 200-Tage-Linie hinaus bewegt, einhergehend mit dem Überwinden des letzten Zwischenhochs bei 1.045 USD.

Im Bildausschnitt gut erkennbar sind mehrere offene Intraday-Gaps im Tageschart, sowohl auf der Unterseite als auch auf der Oberseite. Statistisch gesehen, neigen Kursverläufe dazu, solche Gaps nach einiger Zeit wieder zu schließen. Ein erneuter Rückfall unter die 200-Tage-Linie würde unter dieser Annahme einen erneuten Rückfall in den Bereich von 835 USD wahrscheinlich machen. Ein Kaufsignal würde zunächst hingegen die Schließung des Gaps bei 1.145 USD wahrscheinlich werden lassen. Die relative Stärke (RSI) auf Basis von 14 Wochen hat mit dem Tief bei 680 USD bereits im überverkauften Bereich notiert und tendiert aktuell aufwärts.

Fazit

ServiceNow verfügt zweifellos über eine solide Ertragsbasis, die auch im aktuellen Umfeld wenig Grund zur Sorge bietet. Die große Unsicherheit liegt bei ServiceNow allerdings in der hohen Bewertung begründet, die sich mit nachlassender Wachstumsdynamik zwangsläufig abbauen wird. Auf Basis der genannten Gewinnschätzung betrachten wir die Aktie als fair bewertet, bis zu unserem Kursziel von 1.300 USD sehen wir für 2025 eine Gewinnchance von 29 %. Auf Sicht der kommenden Jahre sehen wir die Aktie – trotz steigender Gewinne – jedoch eher in eine Seitwärtsbewegung übergehen. Die positiven Impulse durch die Zahlen für Q1/25 rechtfertigen aus unserer Sicht einen Kauf, für den Einstieg warten wir jedoch ab, bis auch aus technischer Sicht ein klares Kaufsignal vorliegt.

Investmentidee(n) auf ServiceNow

Um von einer zu erwartenden Seitwärtsbewegung in der ServiceNow-Aktie zu profitieren, können Anleger mit Discount-Zertifikaten auf ServiceNow investieren. Das Papier mit der ISIN DE000MG45ZH4 ist ein defensiv ausgerichtetes Discount-Zertifikat mit einem Cap (Höchstauszahlungsbetrag) bei 825 USD. Notiert die Aktie bei Fälligkeit am 19. Dezember 2025 mindestens bei 825 USD, erzielen Anleger die Maximalrendite von 7,2 % (12,5 % p.a.). Fällt der Aktienkurs unter den Cap von 825 USD, verringert sich die Rendite. Der Break-Even liegt bei knapp 770 USD.