Düstere Aussichten am Tech-Himmel ließen die Aktie der Spezialisten für Radiofrequenz-Technologie aus Greensboro (USA) Mitte 2021 auf Tauchkurs gehen. Damit wurde vorweggenommen, was sich – nach Rekorderträgen in 2021 und 2022 – letztlich erst 2023 im Zahlenwerk von Qorvo widerspiegeln sollte. Fundamentale Faktoren sorgten für einen drastischen Margenrückgang und machten Qorvo zu schaffen. Die Aktie verlor seitdem rund 75 % an Wert. Nun zeigen sich erste Anzeichen einer Erholung, sowohl technisch als auch fundamental.

Düstere Aussichten am Tech-Himmel ließen die Aktie der Spezialisten für Radiofrequenz-Technologie aus Greensboro (USA) Mitte 2021 auf Tauchkurs gehen. Damit wurde vorweggenommen, was sich – nach Rekorderträgen in 2021 und 2022 – letztlich erst 2023 im Zahlenwerk von Qorvo widerspiegeln sollte. Fundamentale Faktoren sorgten für einen drastischen Margenrückgang und machten Qorvo zu schaffen. Die Aktie verlor seitdem rund 75 % an Wert. Nun zeigen sich erste Anzeichen einer Erholung, sowohl technisch als auch fundamental.

Frankfurt/Main, den 24.06.2025: Qorvo (ISIN: US74736K1016) gilt als der führende Anbieter von RF-Technologie und bietet Kernkomponenten wie Halbleiterbausteine und Hochfrequenztechnik für drahtlose Kommunikation, Smart Home, Internet der Dinge (IoT), Mobilfunk, Infrastruktur und Verteidigung. Die Produkte sind Chips, Module und Systeme, die Signale verstärken, filtern, verarbeiten oder weiterleiten und so die Basis für moderne Kommunikation und Netzwerke bilden. Neben leistungsstarken Analogprodukten und Smart-Home Lösungen – Umsatzanteile Q4/25 (vorgezogenes Geschäftsjahr) 21,6 und 11,7 % – erwirtschaftet Qorvo den Löwenanteil seiner Umsätze (Q4/25: 66,7 %) im Segment mit Hochfrequenzlösungen für den Mobilfunkbereich. Die Umsätze werden größtenteils im US-amerikanischen und asiatischen Raum generiert.

Das zyklisch ausgerichtete Geschäft ist stark geprägt durch die Produktzyklen von namhaften Konzernen wie Samsung oder Apple, der Premium-Smartphone-Hersteller alleine hat regelmäßig einen Umsatzanteil von 30 bis 40 % am Gesamtumsatz von Qorvo. Investitionen in neue Technologien wie 5G und Elektromobilität führen zu kurzfristigen Nachfrageschüben, wohingegen Marktsättigung und konjunkturelle oder saisonale Schwankungen zu Einbrüchen führen. Das Marktumfeld ist geprägt von einer überschaubaren Anzahl großer Anbieter, die jedoch in einem starken Wettbewerb zueinander stehen. Die heutige Qorvo ging 2015 aus einer Fusion von RF Micro Devices und TriQuint Semiconductor hervor und hat den Umsatz seitdem von 1,7 Mrd. USD kontinuierlich gesteigert auf 3,7 Mrd. USD 2024.

Besonders stark legte der Umsatz zu in den Corona-Jahren 2021 (+24 %) und 2022 (+16 %), als Folge des Digitalisierungsschubs durch die Pandemie, 5G-Boom, einer hohen Nachfrage nach Premium-Smartphones und Lieferengpässen, die die Preise stützten. Der Aktienkurs stieg bis Mitte 2021 rapide an, nahm dann jedoch bereits vorweg, was im Geschäftsjahr 2023 folgte.

Nach 2 schwachen Jahren stehen die Zeichen nun auf Erholung

2023 wurde das starke Wachstum der Corona-Jahre abrupt ausgebremst, in Folge eines Nachfrageeinbruchs am Smartphone-Markt, insbesondere im Premium-Segment. Hinzu kamen gestiegene Kosten durch Inflation und höhere Materialpreise, daneben noch erhöhter Wettbewerbsdruck, besonders durch asiatische Anbieter. Investitionen und ein veränderter Produktmix hin zu Produkten mit geringeren Margen taten ihr Übriges und ließen die von uns ermittelte bereinigte operative Marge 2023 auf 6 % zusammenschrumpfen. 2021 und 2022 war diese auf 25 bis 26 % angestiegen, was den rapiden Kursanstieg der Corona-Jahre erklärt. Auch der Umsatz ging wieder deutlich zurück (-23 %), lag Ende 2023 mit 3,6 Mrd. USD aber immer noch deutlich über dem Niveau vor der Pandemie (2019: 3,1 Mrd.).

Auch im Geschäftsjahr 2024 litt die Kursentwicklung der Qorvo-Aktie weiterhin unter einer Kombination aus anhaltender Schwäche im Smartphone-Markt, makroökonomischen Unsicherheiten, Wettbewerbsdruck und gemischten Analystenerwartungen. Trotz solidem Geschäft gab die Aktie weiter ab und lag Mitte April 2025 in der Spitze rund 75 % unter dem einstigen Rekordniveau von 2021 (200 USD). Erst mit Bekanntgabe der Zahlen für Q4/25 fassten Anleger wieder neues Vertrauen in die Kursentwicklung, nachdem Qorvo die Erwartungen der Analysten deutlichen übertreffen konnte. Durch gezielte Maßnahmen wie der Konsolidierung von Produktionsstandorten, Portfolio-Optimierung hin zu margenstarken Produkten und Restrukturierungsmaßnahmen gelang es Qorvo, die Kosten zu senken und die operative Marge (non-GAAP) in Q4/25 wieder auf 17,5 % (Vj: 15,6 %) zu steigern. Folgt man führenden Marktforschungsinstituten wie Gartner, dann könnte der weltweite Markt für Premium-Smartphones bereits 2025 wieder um ca. 6,3 % wachsen. Qorvo selbst sieht das Geschäftsjahr 2026 – begonnen am 1.4.2025 – weiterhin als Übergangsjahr ohne Wachstum, will aber spätestens 2027 wieder mit 6 bis 8 % jährlich wachsen.

Trotz der positiven Reaktionen auf das Zahlenwerk sind Analysten nach wie vor zurückhaltend mit Kaufempfehlungen, was sicherlich auch den Risiken der noch ungeklärten Zoll-Thematik geschuldet sein dürfte. Von 27 Analysten empfehlen aktuell 7 die Aktie zum Kauf, 17 raten zum Halten und 3 würden die Aktie verkaufen. Die Kursziele liegen zwischen 67 und 128 USD.

Bewertung auf Basis des operativen Cashflows |

|

| Oper. Cashflow je Aktie (Est.2026) | 6,81 USD |

| Einstiegskurs | 46,40 USD |

| Kursziel | 106,00 USD |

| Aktueller Preis (24.06.2025) | 80,92 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

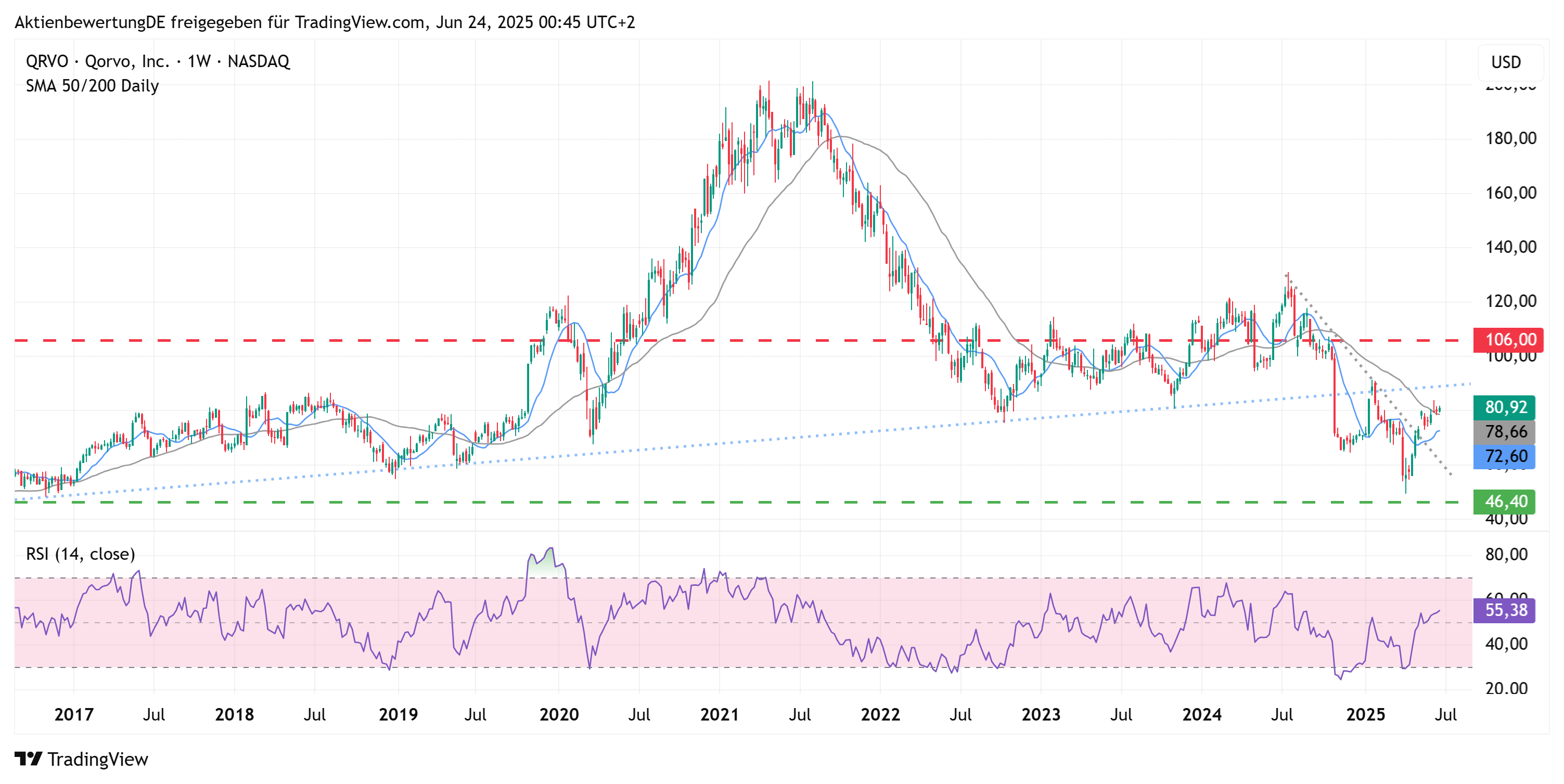

Das Kurs-Cashflow-Verhältnis (KCV) von Qorvo weist über die letzten Jahre eine relativ solide Entwicklung auf, an der sich eine Einschätzung über den fairen Wert der Aktie treffen lässt. In den letzten drei Geschäftsjahren notierte der Aktienkurs am Jahrestief sehr konstant zwischen dem 9- und 10-Fachen des operativen Cashflows. Im aktuellen Geschäftsjahr lag die Aktie in Folge des Trump-Crashs – gemessen an einem geschätzten operativen Cashflow von 6,81 USD je Aktie (Analystenkonsens) für das Geschäftsjahr 2026 – am bisherigen Jahrestief (50 USD) bei einem KCV von 7,3 und damit nur knapp oberhalb des Niveaus von März 2020 (Corona-Crash). Hier gehen wir daher von einem Boden aus.

Das Jahreshoch notierte seit dem Geschäftsjahr 2020 im Schnitt relativ konstant beim 15,6-Fachen des operativen Cashflows, Extremwerte ausgenommen. Auf Basis der Cashflow-Prognose von 6,81 USD je Aktie berechnen wir damit ein Kursziel von 106 USD.

Charttechnik

Auf Sicht von 10 Jahren – in etwa so weit reicht die Kurshistorie von Qorvo zurück – verläuft die Kursentwicklung in einer Seitwärtsbewegung, die zeitweise von erheblicher Volatilität geprägt war. Innerhalb dieser Seitwärtsbewegung ist eine markante Aufwärtstrendlinie erkennbar, die gegen Ende 2024 mit Schwung nach unten durchbrochen wurde. Diese Abwärtsbewegung konnte als Reaktion auf das Zahlenwerk für Q1/25 Mitte Mai wieder überwunden werden. Damit einher ging eine deutliche Divergenz im Verlauf der relativen Stärke auf Basis von 14 Wochen zum Kursverlauf und sowohl die 50-Tage-Linie (72,60 USD) als auch die 200-Tage-Linie (78,70 USD) wurden überwunden, was aus unserer Sicht für eine weitere Aufwärtstendenz spricht.

Fazit

Der rapide Kursrückgang der letzten drei Jahre war zu einem nicht unwesentlichen Teil die Folge einer massiven Übertreibung in den Corona-Jahren. Trotz der schwierigen Umstände im Anschluss an diese Zeit war Qorvo dazu in der Lage, das Umsatzniveau auf hohem Niveau zu halten und konnte zuletzt durch Kosteneffizienz und Restrukturierungen auch die Margen wieder steigern. Die Marktreaktion auf dieses Signal werten wir als positiven Impuls für die weitere Kursentwicklung, die auch aus technischer Sicht eine starke Aufwärtstendenz aufweist. Wir erachten die Aktie auf Basis der genannten Cashflow-Schätzung als fair bewertet und kaufen Qorvo. Bis zu unserem Kursziel sehen wir Kurspotenzial von 31 %.

Investmentidee(n) auf Qorvo

Mit einem Discount-Call können Anleger gehebelt von einer stabilen Kursentwicklung in der Qorvo-Aktie profitieren. Das Papier mit der ISIN DE000MK77QQ9 hat einen Cap (Höchstauszahlungsbetrag) bei 70 USD und läuft bis Dezember 2025. Sollte zu diesem Zeitpunkt die Aktie mindestens bei 70 USD notieren, erzielen Anleger die aktuelle Maximalrendite in Höhe von 18,4 % (37,4 % p.a.). Unterhalb von 70 USD zur Fälligkeit verringert sich der Gewinn, der Break-Even liegt bei 68,28 USD. Unterhalb vom Basispreis von 60 USD entsteht ein Totalverlust.