Seit dem Ende der Impfkampagnen und dem Abklingen des Corona-Hypes tendiert die Aktie der Spezialisten für Molekulardiagnostik aus den Niederlanden auf hohem Niveau seitwärts. Zwar liegen die Erlöse nach wie vor deutlich über dem Vor-Corona-Niveau, aber das wirtschaftliche Umfeld und negative Währungseffekte belasten. Trotz Nullrunde beim Umsatzwachstum für 2024 gibt sich das Management zuversichtlich und propagiert weiteres Wachstum für die kommenden Jahre. Bei den Marktteilnehmern kamen die Wachstumsprognosen gut an.

Seit dem Ende der Impfkampagnen und dem Abklingen des Corona-Hypes tendiert die Aktie der Spezialisten für Molekulardiagnostik aus den Niederlanden auf hohem Niveau seitwärts. Zwar liegen die Erlöse nach wie vor deutlich über dem Vor-Corona-Niveau, aber das wirtschaftliche Umfeld und negative Währungseffekte belasten. Trotz Nullrunde beim Umsatzwachstum für 2024 gibt sich das Management zuversichtlich und propagiert weiteres Wachstum für die kommenden Jahre. Bei den Marktteilnehmern kamen die Wachstumsprognosen gut an.

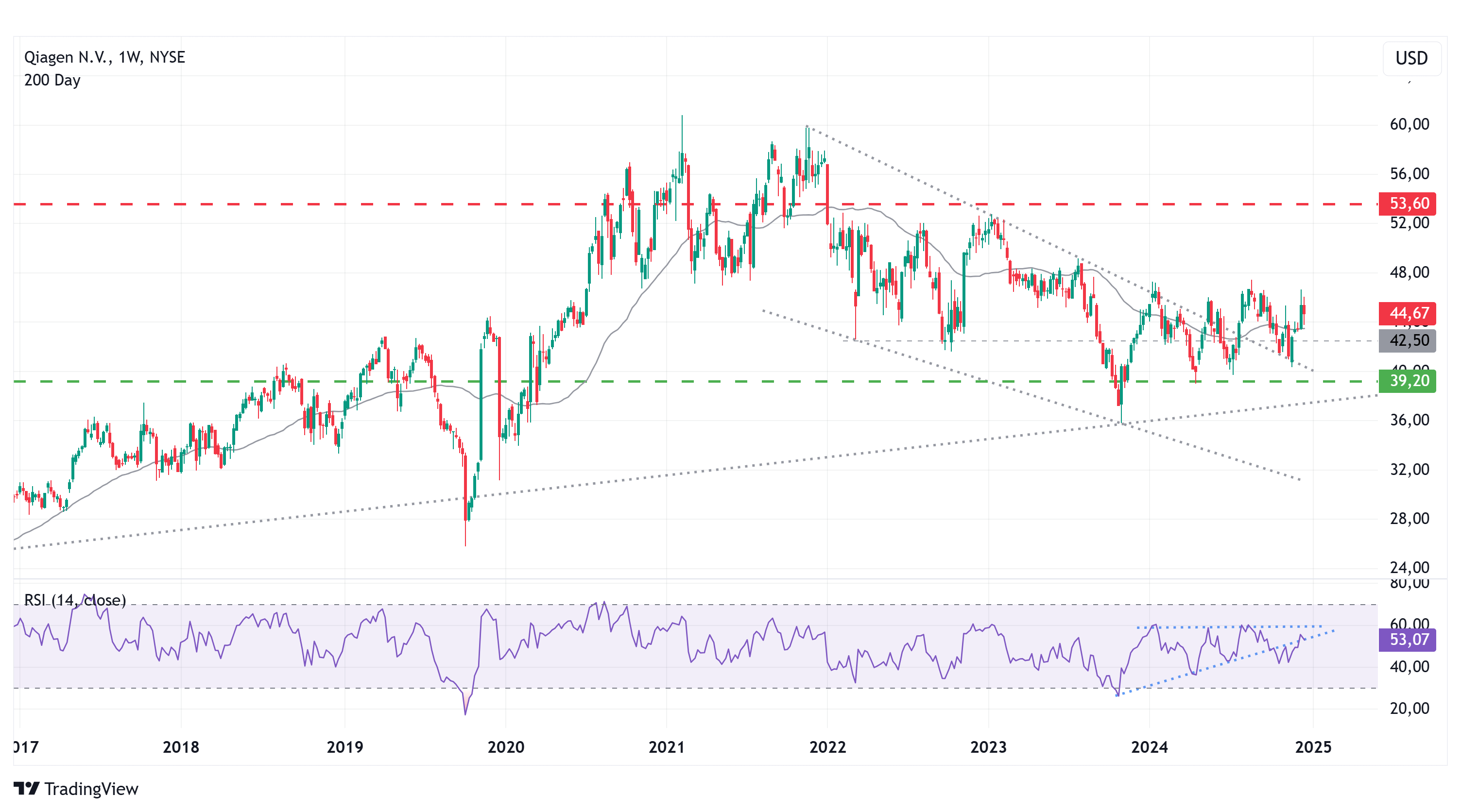

Frankfurt/Main, den 23.12.2024: Unsere Entscheidung bei der Aktie von Qiagen (ISIN: NL0015002CX3) zunächst an der Seitenlinie zu bleiben, nachdem wir uns diese im Frühjahr angeschaut hatten, war berechtigt. Aktuell notiert die Aktie nur knapp über dem Eröffnungskurs des Jahres. Seit unserem Beitrag im März hat die Notierung drei Mal das Unterstützungsniveau im Bereich 40 USD getestet, zuletzt einige Tage nach Bekanntgabe des Wahlsiegers der Präsidentschaftswahlen in den USA am 6. November. Die Aktie geriet daraufhin kurzzeitig in den Abwärtssog der Pharmabranche, die fürchtet, dass Robert F. Kennedy Gesundheitsminister werden könnte. Kennedy plant weitreichende Änderungen im Gesundheitssystem, die auch Einfluss auf die Geschäftsbereiche von Qiagen haben könnten.

Trotz der zwischenzeitlich erfolgten Nominierung Kennedys – die endgültige Entscheidung liegt nun beim Senat – hatte die Aktie von Qiagen am 20. November nach mehreren Investorenkonferenzen einen deutlichen Kurssprung gemacht. Einige Analysten hatten die Aktie anschließend auf Buy hochgestuft, seitdem konnte diese um rund 14 % zulegen, obwohl das Zahlenwerk für Q3/24 insgesamt gemischt ausgefallen war. Die Erwartungen der Analysten wurden jedoch erfüllt. Das schwache Umsatzwachstum – auf Jahressicht wird mit einem Gesamtumsatz von 1.985 Mio. USD (+1 %) auf währungsbereinigter Basis (CER) gerechnet – wurde kompensiert durch einen starke bereinigte operative Marge in Q3/24 von 29,6 % (+300 Bp.) und einer Anhebung der Jahresprognose für den bereinigten Gewinn je Aktie (CER) von 2,10 USD auf mindestens 2,19 USD je Aktie.

Innovative Produkte und Planbarkeit durch wiederkehrende Umsätze

Nachdem Qiagen zwischen 2010 und 2024 – die Sondereffekte der Corona-Jahre 2020 bis 2022 außen vor – ein durchschnittliches jährliches Umsatzwachstum von 4,4 % aufweisen konnte, gehen Analysten davon aus, dass Qiagen ab 2025 wieder an das Umsatzwachstum der Vorjahre anknüpfen kann. Gestützt wird die These durch den hohen Anteil an wiederkehrenden Umsätzen, der derzeit bei ca. 85 % liegt und planbare Einnahmen gewährleistet. Die resultieren aus langfristigen Lieferverträgen mit Gesundheitseinrichtungen für Verbrauchsmaterialien, Wartungsverträgen für Diagnostiktools und Lizenzgebühren für Patente und Software.

Neben Diagnostiktools wie dem QIAstat-Dx, dessen Umsatz in Q3/24 um 41 % auf 28 Mio. USD (Vj: 20 Mio.) gestiegen ist – Umsatzanteil ca. 5,5 % – und dessen Umsatz bis 2028 mindestens verdoppelt werden soll, gilt gerade die Bioinformatik-Sparte mit ihren Softwarelösungen als potenzieller Wachstumstreiber. Der globale Bioinformatikmarkt wird aktuell auf ein Marktvolumen von ca. 17 Mrd. USD geschätzt, bis 2030 soll dieser auf ca. 40 Mrd. USD anwachsen, mit einer jährlichen Wachstumsrate von 18,7 %. Trotz starker Investitionen in die Sparte liegt deren Umsatz 2024 (9M) mit 97 Mio. USD bislang jedoch 3 % unter dem Umsatz des Vorjahres. Dem weltweiten Markt für Molekulardiagnostik wird auf Sicht der kommenden Jahre immerhin ein jährliches Wachstum von 4 bis 6 % zugetraut. Qiagen selbst will im Rahmen seiner 5-Säulen-Wachstumsstrategie bis 2028 um durchschnittlich 7 % wachsen. Durch innovative Technologien will man weitere Marktanteile erobern. Die bereinigte operative Marge soll bis 2028 bei 31 % liegen.

Die Stimmung bei Analysten ist insgesamt positiv. 10 der 19 von Refinitiv befragten Analysten sehen die Aktie aktuell als Kauf, 9 raten zum Halten, keiner zum Verkauf. Die Kursziele liegen zwischen 45 und 60 USD.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 2,28 USD |

| Kalkulierte KGV´s (Min/Max) | 17,2 / 23,5 |

| Einstiegskurs | 39,20 USD |

| Kursziel | 53,60 USD |

| Aktueller Preis (23.12.2024) | 44,67 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

Die historischen KGVs weisen bei Qiagen insbesondere auf der Unterseite eine hohe Kontinuität auf, das heißt, der jährliche Tiefstkurs liegt seit 2019 sehr konstant beim 17,2-Fachen des bereinigten Gewinns je Aktie, wie er regelmäßig von Qiagen bekannt gegeben wird. Auf der Oberseite hingegen schwanken die KGVs etwas deutlicher, hier lag die Relation zwischen Jahreshoch und Gewinn je Aktie zwischen 2020 und 2024 im Durchschnitt beim 23,5-Fachen. Der Analystenkonsens 2025 für das bereinigte Ergebnis je Aktie von Qiagen liegt aktuell bei 2,28 USD je Aktie. Auf Basis der genannten KGVs von 17,2 und 23,5 berechnen wir daraus für 2025 eine Handelsspanne mit einem Einstiegskurs von 39,20 USD und einem Kursziel von 53,60 USD.

Charttechnik

Nach mehreren Fehlausbrüchen konnte die Aktie von Qiagen im Juli 2024 die seit November 2021 andauernde Korrekturbewegung erfolgreich überwinden, die sich innerhalb des intakten seit 2002 bestehenden Aufwärtstrends bewegte. Nachdem erfolgreichen Ausbruch scheiterte die Notierung zunächst an der Widerstandszone, die zwischen 46,50 und 47,50 USD liegt. Nach einem Rebound auf die Trendkanalkante und erneutem Anstieg war die Notierung vorletzte Woche erneut an der genannten Widerstandszone gescheitert und notiert nun knapp oberhalb der 200-Tage-Linie (43,50 USD).

Ein klares technisches Kaufsignal würde sich ergeben durch das Überwinden der Marke von 47,50 USD. Der nächste markante Widerstand läge dann im Bereich von 52 USD. Unterhalb von 40 USD wäre mit einem erneuten Test des langfristigen Aufwärtstrends zu rechnen, der aktuell bei ca. 37,40 USD liegt. Die relative Stärke auf Basis von 14 Wochen notiert aktuell bei einem Wert von 53 und verläuft 2024 in einem auffällig engen Band im Bereich zwischen 36 und 60. Ein Ausbruch aus dieser Spanne auf der Oberseite im Zusammenspiel mit dem Überwinden der Marke von 47,50 USD würden wir als klares Zeichen der Stärke werten.

Fazit

Qiagen agiert in Märkten mit teils deutlichem Wachstumspotenzial und hat bereits entsprechende Maßnahmen ergriffen um dieses Potenzial auszuschöpfen, allerdings spiegelt sich das bislang nur unzureichend im Zahlenwerk wider. Die kommenden Quartale werden erst noch zeigen, ob die angestrebte Wachstumsdynamik in allen Bereichen einsetzt, was einiges an Überraschungspotenzial in sich birgt. Daneben ist auch unklar wie lange der starke USD noch die Umsätze belasten wird. Trotz dieser Unsicherheiten scheint der Markt die Wachstumsprognosen als positiven Impuls aufgenommen zu haben. Wir sehen die Aktie daher als Kauf. Auf Basis der Gewinnprognose für 2025 erachten wir die Aktie als fair bewertet, bis zu unserem Kursziel bei 53,60 USD besteht eine Gewinnchance von 20 %. Für den Einstieg warten wir zunächst ein technisches Kaufsignal ab.

Invetmentidee(n) auf Qiagen

Aufgrund unserer aktuellen Einschätzung bevorzugen wir Seitwärtspapiere auf Qiagen, wie etwa das Discount-Zertifikat mit der ISIN DE000PC4EE39. Das Papier ist mit einem Cap (Höchstauszahlungsbetrag) von 45 EUR neutral ausgestaltet und erzielt eine Maximalrendite von 8,7 % (17,7 % p.a.), sollte die Qiagen-Aktie bei Fälligkeit im Juni 2025 mindestens bei 45 EUR notieren. Unterhalb des Caps verringert sich die Rendite zur Fälligkeit. Der Break-Even liegt bei 41,30 EUR.