Aufgrund einiger Unsicherheiten im Ausblick für 2025 war die Notierung der Weltmarktführer für Energie- und Telekommunikationskabel und -systeme aus Italien Anfang des Jahres mit Bekanntgabe der 2024er-Zahlen unter Abgabedruck geraten. Eine Meldung über die Verschiebung des geplanten Dual-Listings in den USA und Trump´s Liberation Day verstärkten den Abwärtstrend. Die momentane Schwäche könnte auf lange Sicht jedoch eine Einstiegsgelegenheit sein, befindet sich der Konzern doch grundsätzlich in einer starken Wettbewerbsposition.

Aufgrund einiger Unsicherheiten im Ausblick für 2025 war die Notierung der Weltmarktführer für Energie- und Telekommunikationskabel und -systeme aus Italien Anfang des Jahres mit Bekanntgabe der 2024er-Zahlen unter Abgabedruck geraten. Eine Meldung über die Verschiebung des geplanten Dual-Listings in den USA und Trump´s Liberation Day verstärkten den Abwärtstrend. Die momentane Schwäche könnte auf lange Sicht jedoch eine Einstiegsgelegenheit sein, befindet sich der Konzern doch grundsätzlich in einer starken Wettbewerbsposition.

Frankfurt/Main, den 21.04.2025: Prysmian (ISIN: IT0004176001) ist ein international tätiger Konzern mit Sitz in Mailand (Italien) und produziert Kabellösungen für die Industrie, mit einem Schwerpunkt auf die Energie- und Telekommunikationsbranche. Seit dem Börsengang 2007 wuchs der Umsatz von Prysmian von 5 Mrd. auf zuletzt 17 Mrd. EUR im Geschäftsjahr 2024. Regional betrachtet erwirtschaftete Prysmian zuletzt 49 % der Umsätze in Europa, dem Nahen Osten und Afrika, 36 % in Nordamerika (starker Anstieg durch Encore-Wire-Übernahme), 9 % in Lateinamerika und 6 % im Asien-Pazifik Raum. Gerade die letzten Jahre seit 2018 waren teils von deutlich zweistelligen Wachstumsraten geprägt. Der Konzern wächst sowohl organisch als auch durch regelmäßige Zukäufe.

Das starke Wachstum spiegelte sich im Aktienkurs von Prysmian zeitweise nicht so deutlich wider, wie man es erwartet hätte. Trotz enormer Zuwächse beim bereinigten Nettoergebnis 2022 (+51,4 %) und 2023 (+42 %) waren die beiden Jahre geprägt von einer schwachen Kursentwicklung, in Folge von Ukraine-Krieg, Inflationssorgen und restriktiver Geldpolitik in Europa. Umso deutlicher legten die Kurse dann 2024 zu (+75 %), getrieben von einem Rekord-Auftragsvolumen, dem Megatrend Energiewende, und Expansionsplänen in den USA. Mit Investitionen in Energiewende, Digitalisierung und Elektromobilität will Prysmian das Nettoergebnis je Aktie bis 2028 auf 4,60 bis 5 EUR steigern, so der Strategieplan 2028.

Auftragsbücher sind prall gefüllt

Trotz Umsatzzuwachs von rund 11 % und einem Zuwachs beim bereinigten Nettoergebnis von knapp 10 %, kam es in Februar nach Bekanntgabe der 2024er Zahlen zu starken Kursrückgängen. Analysten hatten mit einem höheren Gewinnzuwachs gerechnet. Hinzu kamen negative Aussagen des Managements hinsichtlich der Margenentwicklung im Segment Elektrifizierung (Kabellösungen für Verbrauchsanwendungen) und die angekündigte Verschiebung der organischen Expansion in den USA, mit dem Verweis auf makroökonomische Unsicherheiten. Kurz vor Trump´s Liberation Day sorgte dann Ende März die Ankündigung für weitere Kursrückgänge, das geplante Dual-Listing in den USA zu verschieben, bis die Integration der Channell Corporation vollständig abgeschlossen ist. Prysmian hatte den Produzenten von Glasfaserkomponenten im März 2025 für rund 1 Mrd. USD erworben, um damit das Segment Digital Solutions in den USA weiter auszubauen.

Mit der Akquisition ist die große Hoffnung verknüpft, vom stark wachsenden US-Digitalisierungsmarkt (Rechenzentren, Glasfaserverbindungen, etc.) zu profitieren. Es war neben Encore (börsennotierter US-Produzent von Niederspannungskabeln) und Warren & Brown (australischer Hersteller von Glasfaser- und Kupferkabellösungen) die 3. Übernahme durch Prysmian seit Anfang 2024. Zusammen könnten die 3 Zukäufe jährlich schon jetzt einen Ergebnisbeitrag von 400 bis 500 Mio. USD liefern, Encore hatte 2023 allein 372 Mio. USD Nettoergebnis erwirtschaftet. Die Kosten der Integration dürften zunächst jedoch Teile des Ergebnisbeitrags aufzehren. Alle 3 Unternehmen werden voll konsolidiert.

Prysmian gilt als einer der großen Profiteure der Energiewende, die mit massiven Investitionen in die Infrastruktur verbunden ist. Analysten sind daher überwiegend positiv gestimmt für die Aktie, weil der Auftragsbestand von Prysmian mit 19 Mrd. EUR auf Rekordniveau liegt. Weitere Projekte in Höhe von 11 Mrd. EUR sind zur Zeit noch in Verhandlung. Zum Vergleich: 5 Mrd. EUR betrug der durchschnittliche Auftragsbestand noch zwischen 2020 und 2022. Dementsprechend empfehlen von 21 befragten Analysten 17 die Aktie weiterhin zum Kauf, 3 raten zum Halten und 1 Analyst rät zum Verkauf. Die Kursziele liegen zwischen 36 und 77 EUR.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 3,30 EUR |

| Kalkulierte KGV´s (Min/Max) | 11,6 / 21,2 |

| Einstiegskurs | 38,30 EUR |

| Kursziel | 70,00 EUR |

| Aktueller Preis (21.04.2025) | 44,91 EUR |

| Bewertung | Stark unterbewertet |

| Status | Halten |

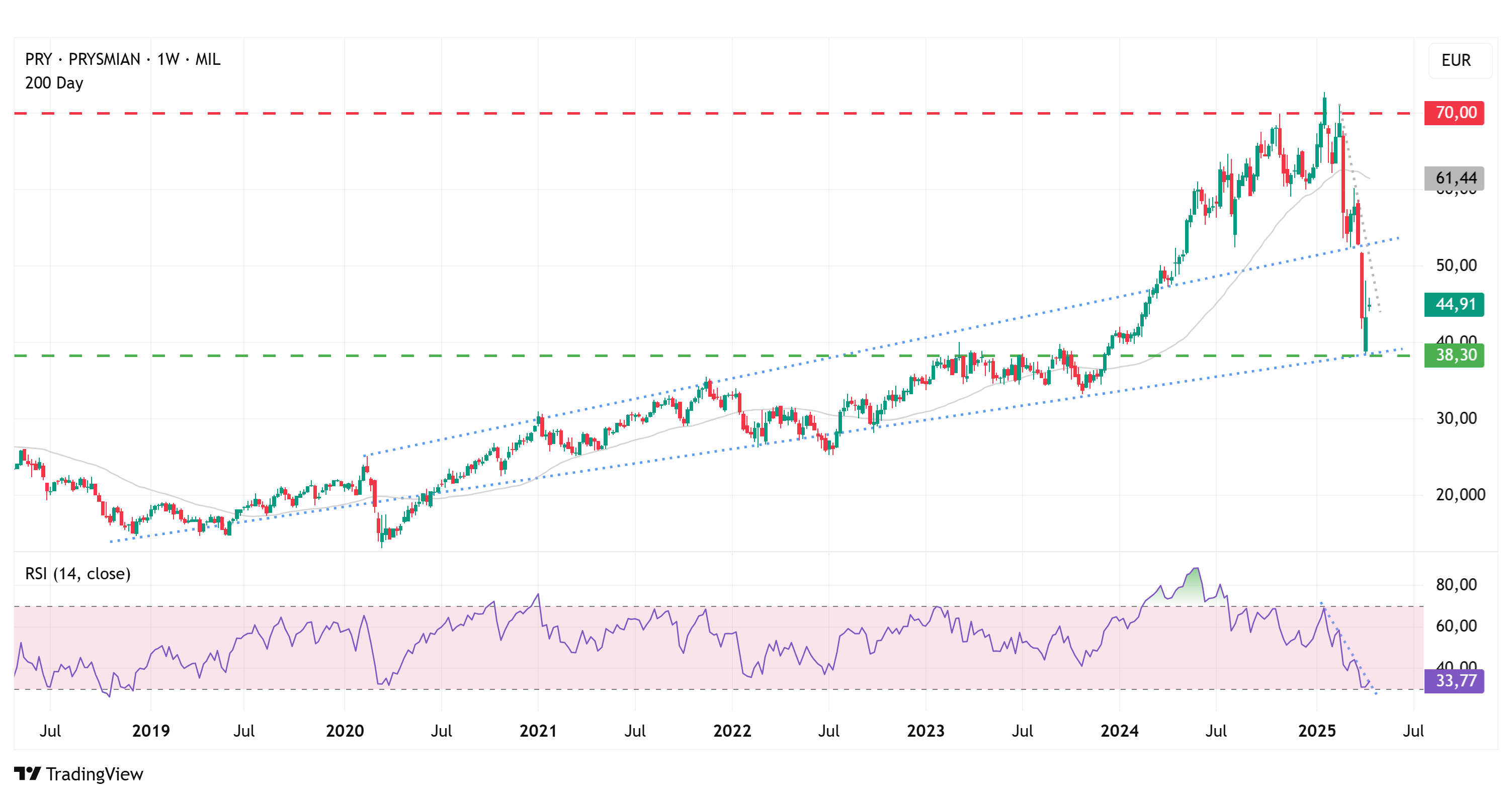

Wir legen für unsere Bewertung für 2025 ein bereinigtes Nettoergebnis von 3,30 EUR je Aktie zu Grunde, ausgehend von einem Umsatz von knapp 19,1 Mrd. EUR (Analystenkonsens), einer durchschnittlichen Aktienzahl von 289 Mio. Aktien und der Annahme, dass Prysmian die von uns ermittelte bereinigte Gewinnmarge das dritte Jahr in Folge konstant bei mindestens 5 % halten kann. Analysten erwarten im Durchschnitt 3,51 EUR je Aktie (unbereinigt). Der vorläufige Tiefstkurs 2025 liegt auf Basis unserer Schätzung bei einem KGV (Kurs-Gewinn-Verhältnis) von 11,6 und entspricht damit dem Wert im Crash-Jahr 2020.

Das durchschnittliche Kurstief der Jahre 2018 bis 2024 lag relativ konstant bei einem KGV von 12,4 und damit nur leicht darüber. In Anbetracht der Wachstumsprognosen erwarten wir kein tieferes KGV und damit keine weiteren Tiefstkurse. Das durchschnittliche KGV am Jahreshoch der Jahre 2018 bis 2024 liegt im Durchschnitt bei 21,2. Daraus ergibt sich auf Basis unserer Gewinnschätzung von 3,30 EUR je Aktie ein Kursziel von 70 EUR.

Charttechnik

Einhergehend mit dem Trump-Crash hat die Notierung von Prysmian die Unterkante des seit 2018 andauernden langfristigen Aufwärtstrends zunächst erfolgreich getestet und war zu einer Korrektur innerhalb der seit Februar dieses Jahres bestehenden kurzfristigen Abwärtsbewegung übergegangen. Auffällig: Mit dem Test befand sich die Notierung ca. 38 % unter der 200-Tage-Linie, die aktuell bei ca. 61 EUR liegt. Hier wurde aus technischer Sicht also bereits ein sehr tiefes Kursniveau erreicht, wenn man bedenkt, dass die Notierung selbst im Börsencrash 2020 bereits 34 % unterhalb der 200-Tage-Linie die Kehrtwende vollzog. Der Vollständigkeit halber sei erwähnt: In der Finanzkrise 2008 waren es 57 %, es geht also auch noch tiefer.

Um ein Kaufsignal zu erhalten, müsste die Notierung zunächst mal den kurzfristigen Abwärtstrend überwinden und idealerweise auch das letzte Zwischenhoch bei 48 EUR. Ab da wäre der Weg frei bis zum nächsten Widerstand bei 53 EUR, wo auch die Oberkante des langfristigen Trends liegt. Unterhalb von 38 EUR liegt die nächste Unterstützung im Bereich von 33 EUR. Im Chart der relativen Stärke auf Basis von 14 Wochen ist bereits der Versuch zu erkennen, den kurzfristigen Abwärtstrend zu durchbrechen, was im Erfolgsfall als Indiz für eine Fortsetzung der jüngsten Aufwärtsbewegung gewertet werden könnte.

Fazit

Am Wachstumspotenzial der kommenden Jahre besteht bei Prysmian in Anbetracht der Auftragslage kein Zweifel. Das Unternehmen expandiert aggressiv und profitiert enorm von den großen Herausforderungen wie Digitalisierung und Energiewende. Der Kursverlauf wurde zuletzt jedoch klar dominiert von negativen Impulsen und für eine starke Gegenbewegung fehlt uns bislang ein positiver Impuls. Ein solcher könnte beispielsweise die Wiederaufnahme der organischen Expansion in den USA sein. Insofern kann es also durchaus noch etwas dauern, bis der Kurs wieder Fahrt aufnimmt. Auch aus technischer Sicht ist zwar bereits ein Kursniveau erreicht, dass steigende Notierungen wahrscheinlicher werden lässt, aber ein erneuter Test des langfristigen Trends ist ohne positiven Impuls nicht auszuschließen. Teilkäufe bieten sich frühestens mit dem Bruch des kurzfristigen Abwärtstrends an. Wir erachten die Aktie im Vergleich zur historischen Bewertung zwar als stark unterbewertet, sehen diese aufgrund der genannten Gründe zunächst jedoch noch als Halteposition. Bis zu unserem Kursziel besteht aktuell eine Gewinnchance von 56 %.

Investmentidee(n) auf Prysmian

Auf Basis unserer Analyse bevorzugen wir derzeit ein Discount-Zertifikat auf Prysmian, das neutral ausgerichtet ist. Das Papier mit der ISIN DE000PC168K4 hat einen Cap (Höchstauszahlungsbetrag) am aktuellen Aktienkurs bei 45 EUR und bietet eine Maximalrendite am Laufzeitende im Dezember 2025 von 13,5 % (20,1 % p.a.), sollte der Aktienkurs mindestens bei 45 EUR stehen. Notiert der Kurs darunter, verringert sich der Gewinn. Der Break-Even liegt bei 39,34 EUR.