Während die Aktien zahlreicher Pharmakonzerne nach dem Impfstoff-Boom der Corona-Zeit von einer Flaute heimgesucht wurden, von der sich viele bislang nicht erholen konnten, ging es für die Aktionäre von Novartis stetig aufwärts. Nach dem Abschluss der Restrukturierung mit dem Spin-Off der Generika-Sparte knüpfen die Spezialisten für innovative Pharmaprodukte mit dem starken Zahlenwerk für das abgelaufene Quartal nahtlos an die Wachstumsstory der Vorjahre an. Im Aktienkurs sind die Erwartungen noch nicht ganz eingepreist.

Während die Aktien zahlreicher Pharmakonzerne nach dem Impfstoff-Boom der Corona-Zeit von einer Flaute heimgesucht wurden, von der sich viele bislang nicht erholen konnten, ging es für die Aktionäre von Novartis stetig aufwärts. Nach dem Abschluss der Restrukturierung mit dem Spin-Off der Generika-Sparte knüpfen die Spezialisten für innovative Pharmaprodukte mit dem starken Zahlenwerk für das abgelaufene Quartal nahtlos an die Wachstumsstory der Vorjahre an. Im Aktienkurs sind die Erwartungen noch nicht ganz eingepreist.

Frankfurt/Main, den 10.05.2024: Einen Corona-Boom sucht man im Zahlenwerk des Schweizer Arzneimittelproduzenten Novartis (ISIN: US66987V1098) vergeblich. Der Konzern gehörte nicht zu den großen Profiteuren der Corona-Krise, dafür müssen sich die Aktionäre jetzt aber auch nicht mit den Nachwehen dieser Zeit herumärgern. Im Gegenteil, bei Novartis geht es seit einigen Jahren stetig bergauf und die jüngst bekannt gegebenen Aussichten des Konzerns sprechen dafür, dass sich die Wachstumsdynamik des Konzerns fortsetzen könnte.

Ein Blick lohnt dabei insbesondere auf das bereinigte Kernergebnis (non-IFRS) aus fortgeführten Geschäftsbereichen, das von Seiten des Konzerns veröffentlicht wird. Auf Jahressicht konnte dieses 2023 gegenüber 2022 auf Basis konstanter Wechselkurse um 11 % zulegen, bei einem Umsatzzuwachs von 8 %. Damit zeigte das 2023 mit dem Spin-Off der Generika-Sparte (Sandoz) abgeschlossene Restrukturierungsprogramm erste Wirkung. Der Fokus soll nun vollständig auf dem Kerngeschäft liegen, der Entwicklung innovativer Arzneimittel mit Patentschutz, denn da sind die Margen deutlich höher als beim geringmargigen Geschäft mit Generika.

Was sind die Erwartungen?

Nachdem für Q1/24 auf Basis konstanter Wechselkurse ein Umsatzzuwachs von 16 % und ein um 29 % gesteigertes operatives Kernergebnis vorgelegt wurde – inklusive Verbesserung der EBIT-Marge von 35 auf 38,4 % – hat der Konzern die Prognosen für das laufende Geschäftsjahr nach oben angepasst. Es wird nun ein Nettoumsatzwachstum im hohen einstelligen bis niedrigen zweistelligen Bereich erwartet und ein Wachstum des bereinigten operativen Kernergebnisses im niedrigen bis mittleren zweistelligen Bereich.

Die Analystenschaar ist insgesamt verhalten bis zuversichtlich. Von 26 Analysten empfehlen 11 die Aktie zum Kauf und 13 raten zum Halten, 2 Analysten raten zum Verkauf, mit Kurszielen zwischen 73 und 117 USD. (Novartis berichtet in USD und ist unter anderem an der NYSE gelistet. Die Aktie wird von uns in USD bewertet.)

Die Dividendenpolitik des Konzerns ist weiterhin solide und so wurde die Dividende in 2024 erneut gesteigert, seit 1997 das sechsundzwanzigste Jahr in Folge. Auch für das kommende Jahr dürfte mit einer weiteren Anhebung zu rechnen sein.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2024) | 8,81 USD |

| Kalkulierte EBIT-Multiples (Min/Max) | 10 / 12,8 |

| Einstiegskurs | 88,00 USD |

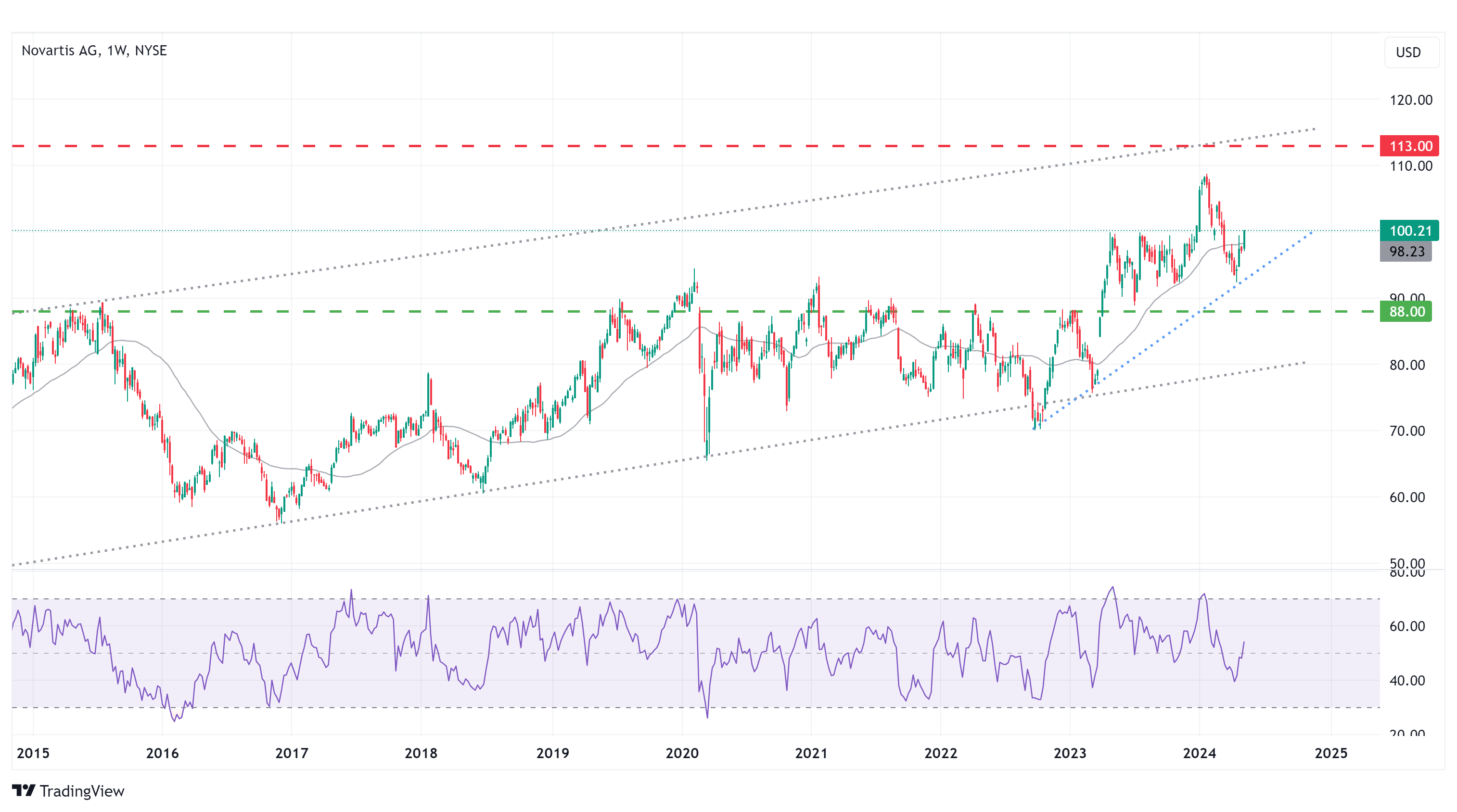

| Kursziel | 113,00 USD |

| Aktueller Preis (10.05.2024) | 100,20 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

Wir orientieren uns für unsere Bewertung am unteren Bereich der Konzernprognose für das bereinigte operative Kernergebnis und legen eine Wachstumsrate von 10 % zu Grunde. Basierend auf dem operativen Kernergebnis aus fortgeführten Geschäftsbereichen von 16,37 Mrd. USD für 2023 gelangen wird damit zu einem bereinigten EBIT von 18 Mrd. USD oder 8,81 USD je Aktie für 2024.

Die historischen Höchst- und Tiefstkurse der letzten drei Jahre bewegen sich in einer konstanten Relation zum bereinigten operativen Kernergebnis von Novartis. Der jährliche Höchstkurs notierte im Durchschnitt beim 12,8-Fachen dessen und der jährliche Tiefstkurs beim 10-Fachen. Auf Basis von geschätzten 8,81 USD je Aktie berechnen wir daraus für 2024 eine Handelsspanne mit einem Einstiegskurs von 88 USD und einem Kursziel von 113 USD.

Charttechnik

Die Notierung von Novartis befindet sich seit 2008 in einem langfristigen Aufwärtstrend. Im Oktober 2022 hat der Aktienkurs den Trendverlauf kurzzeitig nach unten durchbrochen, konnte sich aber zeitnah wieder erholen und eine untergeordnete Aufwärtsbewegung innerhalb des langfristigen Aufwärtstrend starten. Diese dauert seitdem an und hat kürzlich bei knapp 109 USD ein neues Allzeithoch markiert, gefolgt von einem Rückfall bis auf die Unterstützung bei 92 USD. Im Verlauf dieser Woche haben die Käufer nun die 200-Tage-Linie (98,23 USD) und die wichtige Marke von 100 USD zurückerobert.

Sollte letztere nicht nachhaltig überwunden werden, dann dürfte ein erneuter Test des mittelfristigen Aufwärtstrends bei ca. 92 USD (blaue Linie) die Folge sein. Hält dieser nicht dann wären zunächst erneute Abgaben bis in den Unterstützungsbereich zwischen 88 und 90 USD möglich. Darunter dürfte der langfristige Aufwärtstrend bei ca. 82 USD Halt bieten. Nach oben ist das Kurspotential durch die Oberkante des langfristigen Aufwärtstrends begrenzt, die aktuell bei ca. 113 USD liegt. Die relative Stärke (RSI) auf Basis von 14 Wochen notiert momentan mit 54 im neutralen Bereich und zeigt keine eindeutige Tendenz auf.

Fazit

Die Ertragslage bei Novartis erscheint solide und spricht für ein Engagement in der Aktie. Da der Aufwärtstrend intakt ist, wäre ein Einstieg auch aus technischer Sicht gerechtfertigt. Auf Basis der von uns ermittelten Handelsspanne für das laufende Jahr erachten wir die Aktie als fair bewertet. Wir stufen die Aktie als Kauf ein, bauen jedoch nur eine Teilposition auf, um der uneinheitlichen Marktstimmung Rechnung zu tragen. Bis zu unserem Kursziel besteht eine Gewinnchance von 13 %.

Investmentidee(n) auf Novartis

Eine Alternative zum Aufbau einer Teilposition in der Aktie ist ein leicht bullisches Discount-Zertifikat. Das Papier mit der ISIN DE000SU0DYV3 hat einen Cap bei 95 CHF, das sind 3,5 % über dem aktuellen Aktienkurs. Um die Maximalrendite von 8,9 % (14,5 % p.a.) zu erzielen, muss der Kurs von Novartis (ISIN: CH0012005267) bei Fälligkeit im Dezember 2024 mindestens auf 95 CHF gestiegen sein. Bleibt der Kurs unter dem Cap, verringert sich der Gewinn, der Break-Even liegt bei 87,21 CHF.