Im Zuge der positiven Entwicklung des Geschäfts hat die Münchner Rück jüngst ihre Jahresprognose für 2023 erhöht. Der weltweit größte Rückversicherer hat im dritten Quartal einen Nettogewinn von 1,2 Mrd. EUR erwirtschaftet. Analysten hatten im Schnitt weniger, nämlich 1,13 Mrd. EUR, erwartet. Dem Aktienkurs kann momentan scheinbar kaum etwas anhaben. Mit einem Plus von rund 42% ist dieser im Jahresverlauf schon stark gestiegen. Im Verhältnis zum prognostizierten Gewinn ist die Aktie mittlerweile kein Schnäppchen mehr.

Im Zuge der positiven Entwicklung des Geschäfts hat die Münchner Rück jüngst ihre Jahresprognose für 2023 erhöht. Der weltweit größte Rückversicherer hat im dritten Quartal einen Nettogewinn von 1,2 Mrd. EUR erwirtschaftet. Analysten hatten im Schnitt weniger, nämlich 1,13 Mrd. EUR, erwartet. Dem Aktienkurs kann momentan scheinbar kaum etwas anhaben. Mit einem Plus von rund 42% ist dieser im Jahresverlauf schon stark gestiegen. Im Verhältnis zum prognostizierten Gewinn ist die Aktie mittlerweile kein Schnäppchen mehr.

Das vorläufigen Ergebnis von 3,6 Mrd. EUR für die ersten drei Quartale 2023 kann sich sehen lassen. Gegenüber dem Vorjahr (1,9 Mrd. EUR) konnte das Ergebnis um fast 90% gesteigert werden. Statt des bisher prognostizierten Gewinns für das laufende Jahr von 4,0 Mrd. EUR rechnet Munich Re (ISIN: DE0008430026) nunmehr mit 4,5 Mrd. EUR vor Sondereffekten. Wesentlicher Grund für die Erhöhung der Gewinnerwartung: Die Großschäden sind in der Schaden- und Unfallversicherung geringer ausgefallen als geplant. Für Entwarnung ist es jedoch noch zu früh. So halten Experten für die kommenden Wochen schwere Hurrikans für möglich. Entsprechend stellt die Rückversicherung ihre neue Prognose unter Vorbehalt.

Ohnehin hat der Titel seit März 2022 per Saldo bereits ein Plus von gut 70% erzielt. Angesichts des hohen Niveaus stellt sich daher die Frage, wann es zu einer Konsolidierung kommen wird, auch wenn das Abwärtspotential aus unserer Sicht überschaubar ist. Stabilisierend dürfte sich das laufende Aktienrückkaufprogramm mit einem maximalen Volumen von 1 Mrd. EUR auswirken. Gleiches gilt für die Dividende, die bei einem Ergebniszuwachs von 30% ebenfalls deutlich zulegen dürfte. Bereits seit mehr als 50 Jahren hat der Rückversicherer seine Dividende nicht mehr gesenkt.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2023) | 32,60 EUR |

| Kalkulierte KGV´s (Min/Max) | 9 / 12 |

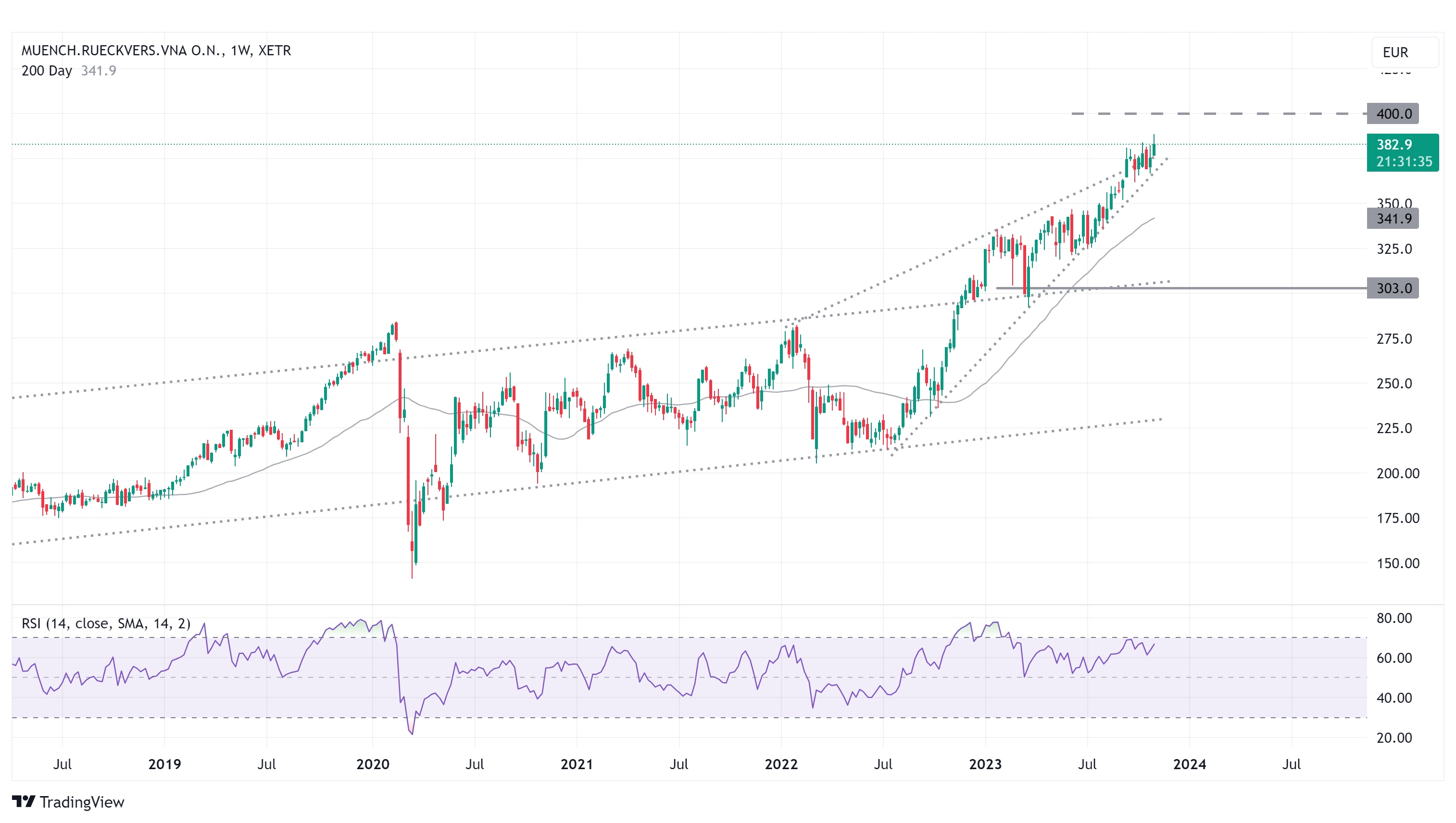

| Einstiegskurs | 303 EUR |

| Kursziel | 400 EUR |

| Aktueller Preis (02.11.2023) | 383 EUR |

| Bewertung | Stark überbewertet |

| Status | Beobachten |

Bei einem Blick auf das vorläufige minimale und maximale KGV des laufenden Jahres fällt zunächst positiv auf, dass sich das Niveau des KGV wieder stabilisiert hat, nachdem wir in 2022 einen leichtes Absinken der Werte gesehen haben. Trotz der geopolitischen und wirtschaftlichen Risiken sieht der Markt für das Geschäft der Münchener bislang offenbar keine erheblich gestiegenen Risiken. Für die Bewertung legen wir den vom Konzern prognostizierten Jahresgewinn für 2023 (4,5 Mrd. EUR) zugrunde. Bei einem geschätzten Durchschnitt von 138 Millionen Aktien im Umlauf ergibt sich daraus ein Gewinn je Aktie von ca. 32,60 EUR. Basis für unsere Bewertung ist das historische KGV der letzten 5 Jahre, mit Ausnahme des Jahres 2020. Das Corona-Jahr ist nicht repräsentativ. Für die genannten Jahre liegt das minimale KGV im Schnitt bei 9 und das maximale KGV bei 12. Wir gelangen für die Aktie zu einem Einstiegskurs von 303 EUR und zu einem Ausstiegskurs von 400 EUR.

Munich Re im Bewertungstool anzeigen

Charttechnik

Im März 2022 ist der Kursverlauf aus dem seit 2011 bestehenden Aufwärtstrend nach oben ausgebrochen. Darauf folgte der Übergang in einen steileren Aufwärtstrend, der in seinem Verlauf eine spitz zulaufende bärische Flagge vollends ausgebildet hat, die erst kürzlich erneut nach oben gebrochen wurde. Damit einhergehend wurde der alte Rekordstand von knapp 360 EUR aus dem Jahr 2000 überboten. Die Aufwärtsbewegung ist intakt, solange das letzte Zwischentief aus Oktober 2023 von 366 EUR nicht unterschritten wird. Darunter dürfte zunächst das Kursniveau von ca. 340 EUR unterstützend wirken, wo aktuell die 200-Tage-Linie liegt. Der Relative Stärke Index (RSI) der vergangenen 14 Wochen befindet sich bereits nahe der überverkauften Zone. Auf Grundlage dieses Indikators ist die Wahrscheinlichkeit einer zeitnahen Gegenbewegung gegeben, auch weil der Verlauf bereits Divergenzen zur Kursentwicklung aufweist.

Fazit

Die stabile Entwicklung des Geschäfts und der Aktie – trotz aller Widrigkeiten – machen diese schon fast zur Pflicht fürs Depot. Allerdings ist sie kein Schnäppchen mehr. Der laufende Aufwärtstrend könnte durch einen baldigen Rücksetzer gestört werden. Aktuell notiert der Titel bei 383 EUR. Der berechnete Einstiegkurs (303 EUR) ist damit weit entfernt und im Hinblick auf unser Kursziel (400 EUR) für 2023 besteht kaum noch Kurspotenzial (4 bis 5%). Unterm Strich halten wir die Aktie in Relation zur aktuellen Ertragsprognose der Münchener Rück für stark überbewertet. Doch diese könnte schon bald obsolet sein. Wir beobachten das Papier und spekulieren auf eine Gelegenheit für einen günstigeren Einstieg. Mit einer höheren Ertragsprognose für 2024 würde sich das Einstiegsniveau entsprechend erhöhen und weiteres Kurspotential wäre gegeben.

Zum Aktienprofil von Munich Re