Seit der Verabschiedung des sogenannten Infrastructure Investment and Jobs Act in 2021 profitiert die US-Baubranche ganz erheblich von massiven staatlichen Investitionen in die amerikanische Infrastruktur. Zu den Profiteuren dieser Entwicklung gehört auch Martin Marietta Materials. Die Aktie des Baustoffproduzenten aus North Carolina hat ihren Wert seit dem Corona-Crash 2020 zwischenzeitlich mehr als vervierfacht. Nach einer Verschnaufpause im Jahr 2024 und dem Zoll-Crash Anfang April geht es weiter bergauf. Wir sehen weiteres Potenzial.

Seit der Verabschiedung des sogenannten Infrastructure Investment and Jobs Act in 2021 profitiert die US-Baubranche ganz erheblich von massiven staatlichen Investitionen in die amerikanische Infrastruktur. Zu den Profiteuren dieser Entwicklung gehört auch Martin Marietta Materials. Die Aktie des Baustoffproduzenten aus North Carolina hat ihren Wert seit dem Corona-Crash 2020 zwischenzeitlich mehr als vervierfacht. Nach einer Verschnaufpause im Jahr 2024 und dem Zoll-Crash Anfang April geht es weiter bergauf. Wir sehen weiteres Potenzial.

Frankfurt/Main, den 17.08.2025: Der Baustoffkonzern Martin Marietta Materials (ISIN: US5732841060), wie er heute existiert, ist 1994 aus einer Abspaltung des damaligen Mutterkonzerns Lockheed Martin hervorgegangen und ist bis heute auf eine Marktkapitalisierung von rund 37 Mrd. USD (Large Cap) herangewachsen. Von einst 500 Mio. USD Umsatz 1994 wuchsen die Erlöse bis 2024 heran auf 6,54 Mrd. USD, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,1 % entspricht. Im Hauptsegment – ca. 70 % Umsatzanteil – ist man spezialisiert auf die Förderung von Vorprodukten (Schotter, Sand und Kies) für die Produktion von Zement und Beton sowie Asphalt, die zu gleichen Teilen einen Umsatzanteil von ca. 25 % ausmachen. Weitere 5 % des Umsatzes werden erwirtschaftet mit Magnesia-Spezialprodukten, zur industriellen Weiterverarbeitung.

Insgesamt ist der US-Markt für die genannten Baustoffe zwar stark fragmentiert, regional betrachtet dominieren jedoch zumeist einige wenige Anbieter den Markt, was eine gewisse Preissetzungsmacht beinhaltet. Martin Marietta deckt dabei die gesamte Wertschöpfungskette seiner Endprodukte ab, was einen weiteren Preisvorteil bedeutet. Einen Wettbewerbsvorteil stellen auch die hohen Einstiegshürden dar, die das kapitalintensive Geschäftsmodell mit sich bringt. Eine starke Abhängigkeit besteht jedoch zur US-Wirtschaft, da der Konzern mit seinen beiden regionalen Sparten East Group und West Group fast 100 % seiner Umsätze zu nahezu gleichen Teilen in den USA erwirtschaftet, damit spielen Währungsrisiken meist keine Rolle.

Von staatlichen Infrastrukturprogrammen und Restrukturierungsmaßnahmen

Neben der regionalen Abhängigkeit vom US-Markt ist das Geschäft stark zyklisch geprägt und damit abhängig von einer soliden Konjunkturentwicklung. Trotz der hohen Zinsen – gerade für die Baubranche eigentlich Gift – konnte Martin Marietta zwischen 2021 und 2023 mit (niedrigen) zweistelligen Wachstumsraten glänzen. Der wesentliche Grund: Der „Infrastructure Investment and Jobs Act”, ein Infrastrukturprogramm der US-Regierung mit einem Volumen von 1,2 Billionen USD, das 2021 in Kraft getreten ist und noch weit über das geplante Ende (2026) hinaus Aufträge für die Baubranche sichert. Die positive Dynamik der massiven staatliche Finanzierung überwiegt Herausforderungen wie steigende Kosten und Arbeitskräftemangel, wie ein Blick auf die Gewinnentwicklung zeigt. Das von uns ermittelte bereinigte operative Ergebnis (EBIT) konnte seit 2021 um 48,5 % zulegen.

Der Konzern nutzt die Planungssicherheit, um sich neu aufzustellen. Im Rahmen der Strategie SOAR 2030 will man den Fokus gezielt auf das margenstarke Kerngeschäft mit Vorprodukten (Gestein, Sand, Kies) lenken – durch gezielte Zukäufe in wachstumsstarken Regionen – und dafür margenschwache Vermögenswerte abgeben. Ein erster Schritt war die Veräußerung einer Produktionsanlage für Beton und Zement in New Texas für rund 2,1 Mrd. USD in 2024. Für 2025 wurde kürzlich der Erwerb eines Gesteinsbetriebs von Quikrete Holdings mit einer jährlichen Förderkapazität von 20 Mio. Tonnen bekannt gegeben, im Tausch gegen eine Produktionsanlage für Zement- und Beton in Midlothian. Zusätzlich zahlt die Gegenseite 450 Mio. USD in bar. Mit den freiwerdenden liquiden Mitteln soll die Kapitalallokation verbessert und Wert für die Aktionäre geschaffen werden. Weitere Aktienrückkäufe könnten folgen, nachdem das Volumen des letzten Rückkaufprogramms im ersten Halbjahr 2025 mit knapp 500 Mio. USD nun ausgeschöpft ist.

Kurzfristig haben die Restrukturierungsmaßnahmen das Umsatzwachstum zwar belastet – der Umsatz lag 2024 rund 3,5 % unter dem des Vorjahres – doch bis 2029 sehen Analysten den Umsatz von Martin Marietta bei 9,3 Mrd. USD, was weiterhin jährlichen Wachstumsraten von 8 bis 9 % entspricht. Das jüngste Zahlenwerk für Q2/25 wurde hingegen gemischt aufgenommen. Zwar wurden die Gewinnerwartungen übertroffen und die EBITDA-Marge konnte um 1,68 % zulegen, doch die Umsatzprognose wurde leicht verfehlt und die Absatzmengen der Vorprodukte waren leicht rückläufig. Für Entspannung sorgte, dass die Jahresprognosen für den Absatz von Vorprodukten, Umsatz, EBITDA und Absatzpreise im Rahmen der Bekanntgabe angehoben wurden. Analysten sind daher auch weiterhin überwiegend positiv gestimmt für die Aktie. Von 14 Analysten raten 11 zum Kauf und 3 zum Halten, mit Kurszielen zwischen 525 und 706 USD. Als positiven Impuls für die Aktie werten wir auch die jüngste Hoffnung auf weitere Zinssenkungen durch die US-Zentralbank, von denen insbesondere der Häusermarkt profitieren sollte.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 26,88 USD |

| Kalkulierte EBIT-Multiples (Min/Max) | 17,9 / 26,7 |

| Einstiegskurs | 480,00 USD |

| Kursziel | 716,00 USD |

| Aktueller Preis (17.08.2025) | 609,58 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

Mit Verabschiedung des Infrastructure Investment and Jobs Act hat die Aktie von Martin Marietta 2021 eine deutliche Neubewertung erfahren. Lag die Notierung 2019 und 2020 am Jahrestief im Durchschnitt noch beim 10-Fachen des bereinigten EBIT je Aktie, war es ab 2021 im Durschnitt das 17,9-Fache. Am Jahreshoch verschob sich das EBIT-Multiple vom 19-Fachen auf das 26,7-Fache. Einen Ausreißer stellt das Jahr 2023 dar, dass wir bei unserer Betrachtung nicht berücksichtigen, alle anderen Jahre weisen eine deutliche Konstante auf.

Für unsere Bewertung legen wir den Analystenkonsens für den Umsatz zugrunde, der bei 7,02 Mrd. USD liegt und ermitteln auf Basis der durchschnittlichen bereinigten EBIT-Marge der letzten beiden Jahre (23,16 %) ein EBIT von 1.626 Mio. USD. Auf Basis einer durchschnittlichen gewichteten Anzahl von 60,5 Mio. Aktien – unter Berücksichtigung der jüngsten Aktienrückkäufe – entspricht das einem Wert von 26,88 USD je Aktie. Zum Vergleich: Der Konsens für das unbereinigte EBIT liegt bei 1.640 Mio. USD. Auf Basis unserer EBIT-Prognose und den genannten Multiplikatoren von 17,9 und 26,7 berechnen wir einen Einstiegskurs von 480 USD und ein Kursziel von 716 USD.

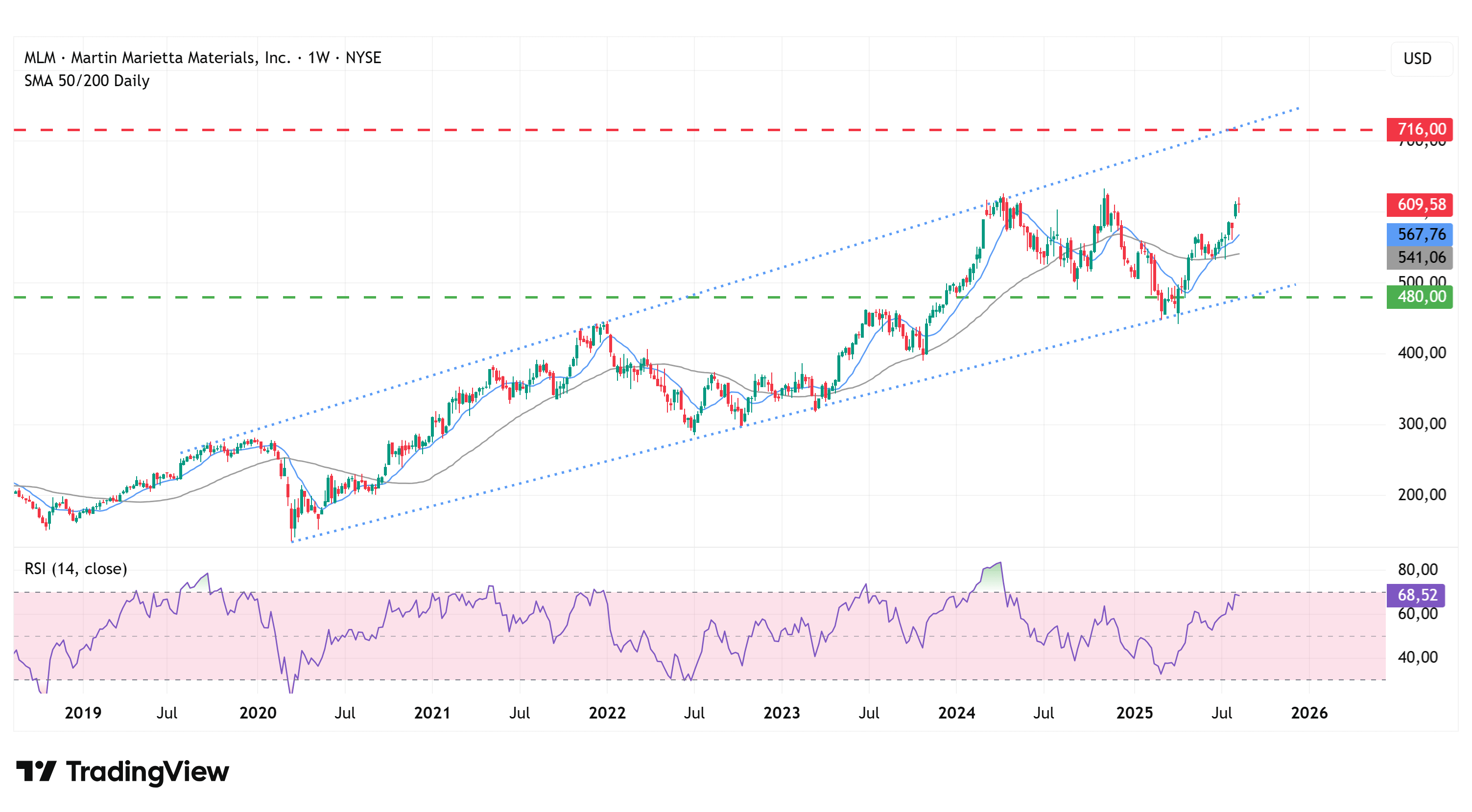

Charttechnik

Die Notierung befindet sich seit dem Crash-Tief im März 2020 in einer Aufwärtsbewegung, deren Trendkanal auf der Unterseite zuletzt Anfang April (Zoll-Crash) erfolgreich getestet wurde. Seitdem ging es stetig bergauf, wobei auch die gleitenden Durchschnitte auf Basis von 50 (568 USD) und 200 Tagen (541 USD) zuletzt deutlich überwunden wurden, bevor die Notierung zunächst knapp unterhalb des Rekordhochs (634 USD) an der Widerstandszone bei 625 USD abprallte.

Mit dem Überwinden des Widerstands wäre der Weg frei bis zur Oberkante des Aufwärtstrends, die aktuell bei ca. 720 USD liegt. Ein Kaufsignal wurde aus technischer Sicht erst kürzlich generiert, mit dem Durchkreuzen der 200-Tage-Linie von unten durch die 50-Tage-Linie. Die relative Stärke auf Basis von 14-Wochen hat in ihrem Verlauf während des Zoll-Crashs Anfang April bereits oberhalb der Marke von 30 gedreht und damit den Aufwärtstrend klar bestätigt. Aktuell notiert diese mit einem Wert von 68 bereits knapp unterhalb des überverkauften Bereichs von 70. Kurzfristig muss daher mit einem Rücksetzer im Kursverlauf gerechnet werden.

Fazit

Trotz der kurzfristigen Umsatzeinbußen – die zu erheblichem Teil Folge der Restrukturierungsmaßnahmen sind – sehen wir den grundlegenden Impulsgeber – die Infrastrukturmaßnahmen – weiterhin intakt. Hinzu kommt eine zunehmende Hoffnung auf weitere Zinssenkungen, die ebenfalls positiven Einfluss auf die weitere Kursentwicklung haben dürfte. Unter der Annahme, dass das bisherige Bewertungsniveau auf Basis der Wachstumsprognosen weiterhin Gültigkeit hat, betrachten wir die Aktie auf Basis unserer EBIT-Prognose als fair bewertet und sehen bis zu unserem Kursziel bei 716 USD Kurspotenzial von 17,5 %. In Anbetracht der technisch überkauften Situation warten wir für unseren Einstieg zunächst einen Rücksetzer ab.

Investmentidee(n) auf Martin Marietta

Anleger, die gehebelt auf Martin Marietta setzen wollen, finden eine gute Auswahl an Knock-out-Produkten. Wir wählen einen moderat gehebelten K.o.-Call (Hebel: 4,1), der mit einem Faktor von 4,1 überproportional von steigenden Kursen profitiert (ISIN: DE000MK6WQF7). Der Hebel wirkt allerdings auch bei fallenden Kursen, d.h. auch fallende Kursbewegungen der Aktie werden mit einem Multiplikator von 4,1 nachvollzogen. Im Papier ist ein Stop Loss-Barriere eingebaut, die aktuell bei 510,41 USD (-16 %) liegt.