Die Spezialisten für plastische Chirurgie mit Sitz in Berlin haben sich für die nächsten Jahre einiges vorgenommen. Im Wesentlichen geht es darum, sich auf dem internationalen Markt für Schönheitsbehandlungen als führende Marke zu positionieren sowie Bekanntheitsgrad und Marktanteile der eigenen Kosmetik-Produkte auszubauen. Bis 2025 soll die Anzahl der Fachzentren von derzeit 58 auf 75 bis 100 ansteigen. Gelingt die Umsetzung dann steht dem Konzern ein erhebliches Wachstum bevor. Analysten sind zuversichtlich.

Die Spezialisten für plastische Chirurgie mit Sitz in Berlin haben sich für die nächsten Jahre einiges vorgenommen. Im Wesentlichen geht es darum, sich auf dem internationalen Markt für Schönheitsbehandlungen als führende Marke zu positionieren sowie Bekanntheitsgrad und Marktanteile der eigenen Kosmetik-Produkte auszubauen. Bis 2025 soll die Anzahl der Fachzentren von derzeit 58 auf 75 bis 100 ansteigen. Gelingt die Umsetzung dann steht dem Konzern ein erhebliches Wachstum bevor. Analysten sind zuversichtlich.

Die Kernstrategie von M1 (ISIN: DE000A0STSQ8) besteht darin in den eigenen Fachzentren qualitativ hochwertige schönheitsmedizinische Eingriffe zu bezahlbaren Preisen anzubieten. Seit der Eröffnung des ersten Standorts in Berlin im Jahr 2012 hat M1 sich mit diesem Konzept zum Marktführer in Deutschland entwickelt und will nun auch international Fuß fassen. Der Grundstein für das erste „M1 Med Beauty“ – so der Markenname – Fachzentrum in Florida (USA) wurde mit der Gründung einer Tochtergesellschaft in den USA bereits gelegt. Von den 58 Standorten, die der Konzern aktuell betreibt, liegen bereits 20 im Ausland und die Entwicklung der Zahlen überzeugt.

In den ersten neun Monaten des Geschäftsjahres 2023 konnte der Konzernumsatz um 10 % auf 236,6 Mio. EUR (Vj: 214,2 Mio.) gesteigert werden. Besonders beeindruckend ist die Entwicklung des operativen Ergebnisses vor Zinsen und Steuern (EBIT). Dieses stieg auf unbereinigter Basis gegenüber dem gleichen Zeitraum des Vorjahres um 98 % an und beträgt 12,9 Mio. EUR (Vj: 6,5 Mio.). Die EBIT-Marge im Segment „Beauty“ – medizinisch-ästhetische Schönheitsbehandlungen und -operationen – konnte auf 23,5 % erhöht werden (Vj: 8,2 %) bei einer deutlichen Umsatzsteigerung von 28,5 % auf 53,2 Mio. EUR (Vj: 41,4 Mio.). Die Umsätze im Segment „Handel“ legten um rund 6 % zu auf 183,4 Mio. EUR (Vj: 172,8 Mio.).

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2024) | 1,00 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 7,7 / 16 |

| Einstiegskurs | 7,70 EUR |

| Kursziel | 16 EUR |

| Aktueller Preis (19.12.2023) | 10 EUR |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

Die M1-Gruppe teilt das Schicksal zahlreicher deutscher Nebenwerte: Sinkende Multiples, trotz guter Zahlen. Bereits in 2022 betrug die Relation zwischen Tiefstkurs des Jahres und EBIT je Aktie gerade noch knapp das 8-fache. In früheren Jahren betrug das minimale (bereinigte) EBIT-Multiple regelmäßig über 20. Auf Basis eines geschätzten EBIT von 15,6 Mio. EUR oder 0,80 EUR je Aktie (Analystenschätzung) und einem vorläufigen Tiefstkurs von 5,84 EUR, beträgt das minimale EBIT-Multiple in 2023 ca. 7,6 und bewegt sich damit in etwa auf dem Niveau des Vorjahres, was immerhin auf eine Stabilisierung schließen lässt. Auf der Oberseite betrug das Verhältnis zwischen Höchstkurs und EBIT je Aktie im Vorjahr noch 19, während wir in 2023 auf vorläufiger Basis auf einen Wert von ca. 13 kommen. Daraus ergibt sich ein Durchschnitt von 16.

Der Mittelwert der uns vorliegenden Analystenschätzungen für das 2024er-EBIT liegt bei 18,7 Mio. EUR oder 1,00 EUR je Aktie, bei einer geschätzten Aktienzahl von 18,5 Mio. Aktien zum Ende des Jahres 2024. (Das aktuell laufende Aktienrückkaufprogramm soll am 26.4.2024 abgeschlossen sein und den Rückkauf von maximal 1,5 Mio. Aktien beinhalten. Bis zum 15.12.2023 wurden von ursprünglich 19,64 Mio. Aktien bereits rund 258.000 Aktien zurückgekauft.) Auf Basis des EBIT je Aktie von 1,00 EUR und EBIT-Multiples von 7,7 (Durchschnitt der Jahre 2022 und 2023) und 16 ergibt sich für 2024 ein Marktgleichgewicht mit einem Einstiegskurs von 7,70 EUR und einem Kursziel von 16 EUR.

M1-Kliniken im Bewertungstool anzeigen

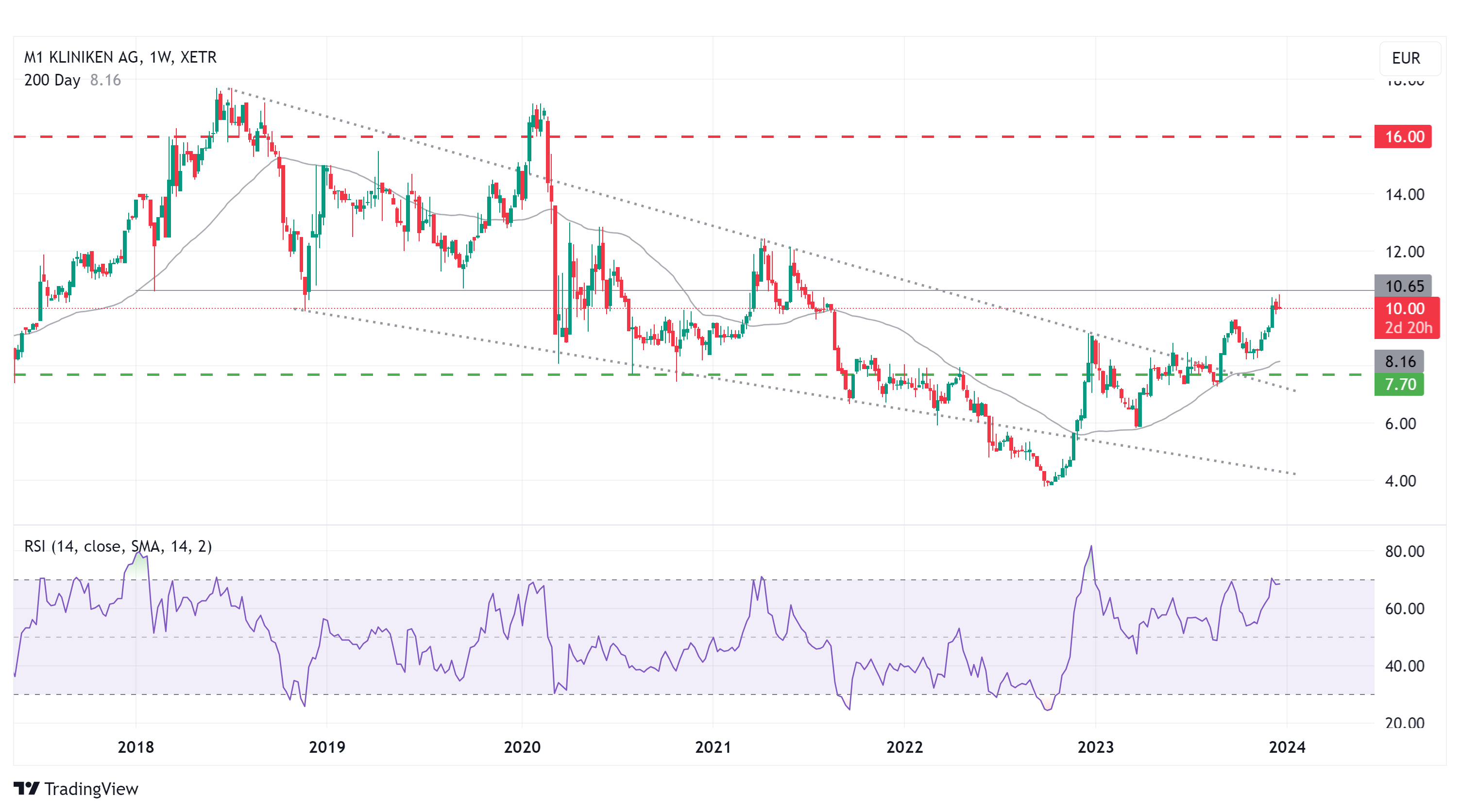

Charttechnik

Seit der Emission im September 2015 bewegt sich die Notierung der Aktie in einer Schwankungsbreite zwischen ca. 4 und 18 EUR seitwärts. Die ersten drei Jahre ging es zunächst steil bergauf. Nach dem Erreichen des Allzeithochs bei knapp 18 EUR im Juli 2018 ging die Notierung dann zunächst in eine mehrjährige Abwärtsbewegung über, die ihren Tiefpunkt im Oktober 2022 bei 3,74 EUR fand. Anschließend erholte sich die Notierung wieder und konnte im September 2023 die obere Begrenzung des Abwärtstrends nachhaltig überwinden, um anschließend an der Widerstandszone bei ca. 10,70 EUR abzuprallen. Die relative Stärke auf Basis von 14 Wochen hatte damit einhergehend bereits eine deutliche Divergenz zum Kursverlauf ausgebildet, notiert aktuell jedoch abermals in der Nähe des überkauften Bereichs. Klares Abwärtspotential dürfte sich erst mit dem Bruch des aktuellen Aufwärtstrends und dem Unterschreiten der 200-Tage-Linie (8,16 EUR) eröffnen. Die nächsten Unterstützungen lägen dann bei 7,40 und 6 EUR. Auf der Oberseite liegen die nächsten markanten Widerstände bei 12 und 15 EUR.

Fazit

Da der Konzern mit seinen M1 Med Fachzentren erfolgreich wirtschaftet, dürfte mit zunehmender Zahl auch das Ertragsniveau von M1-Kliniken spürbar ansteigen. Dies sollte sich auch im Aktienkurs widerspiegeln. Mit weiter rückläufigen Multiples rechnen wir nicht, da sich diese auf der Unterseite bereits zu stabilisieren scheinen. Die enge Schwankungsbreite der Notierung, die in 2023 auf der Oberseite nochmal zu einem deutlich niedrigeren EBIT-Multiple geführt hat, erachten wir als temporär. Wir gehen davon aus, dass wir in den kommenden Jahren auf der Oberseite wieder EBIT-Multiples zwischen 15 und 20 sehen werden. Im Verhältnis zum prognostizierten EBIT für 2024 von 1 EUR je Aktie sehen wir in der Aktie auf dem aktuellen Kursniveau eine leichte Unterbewertung. Bis zu unserem Kursziel bei 16 EUR, besteht Aufwärtspotenzial von 60 %. Langfristig sehen wir auf Basis der Wachstumsprognosen deutlich höhere Kurse. Gestützt werden sollte die Kursentwicklung auch durch das laufende Rückkaufprogramm von M1. Wir stufen die Aktie mit Kaufen ein. Für unseren Einstieg warten wir zunächst einen erneuten Rückfall des RSI auf Basis von 14 Wochen in den überverkauften Bereich ab.

Zum Aktienprofil von M1-Kliniken