Zunehmende geopolitische Spannungen ließen den Aktienkurs des Rüstungskonzerns 2024 auf neue Rekordkurse steigen. Als die hohen Erwartungen an die Zahlen nicht erfüllt wurden, kam die Aktie Ende des Jahres erheblich unter Druck. Nach einer kurzen Verschnaufpause wurde der Abwärtstrend mit den Zahlen für Q2/25 erneut befeuert – zu Unrecht wie uns scheint. Die Kostenanpassungen auf diverse Aufträge – ursächlich für den erneuten Kursrutsch – sind einmaliger Natur und die Auftragslage ist weiterhin solide. Eine Kurserholung läuft bereits.

Zunehmende geopolitische Spannungen ließen den Aktienkurs des Rüstungskonzerns 2024 auf neue Rekordkurse steigen. Als die hohen Erwartungen an die Zahlen nicht erfüllt wurden, kam die Aktie Ende des Jahres erheblich unter Druck. Nach einer kurzen Verschnaufpause wurde der Abwärtstrend mit den Zahlen für Q2/25 erneut befeuert – zu Unrecht wie uns scheint. Die Kostenanpassungen auf diverse Aufträge – ursächlich für den erneuten Kursrutsch – sind einmaliger Natur und die Auftragslage ist weiterhin solide. Eine Kurserholung läuft bereits.

Frankfurt/Main, den 04.09.2025: Wie jedes Geschäftsmodell hat auch das des US-Rüstungskonzerns Lockheed Martin (ISIN: US5398301094) seine Besonderheiten. Zwar gibt es nur eine Handvoll Konkurrenten und das kapitalintensive Geschäft erschwert den Einstieg in den Markt, doch auf der anderen Seite ist auch die Zahl der potenziellen Abnehmer begrenzt. Die Abnehmer – in der Regel Regierungen – befinden sich dadurch in einer starken Verhandlungsposition, was es Konzernen wie Lockheed Martin erschwert, die gewünschten Preise durchzusetzen. Insgesamt besteht bei Lockheed Martin eine starke Abhängigkeit von der US-Regierung, die den Hauptauftraggeber darstellt. 74 % der Konzernumsätze wurden 2024 in den USA erwirtschaftet, daneben jeweils rund 10 % in Europa und dem APAC-Raum. Lockheed Martin fakturiert dabei in der Regel in USD, was Währungsrisiken auf der Erlösseite nahezu eliminiert.

Doch die Partnerschaft mit der US-Regierung bringt auch Vorteile mit sich. So profitiert Lockheed Martin beispielsweise von langfristigen Aufträgen, wie dem F35-Programm. Das Programm – benannt nach dem gleichnamigen Tarnkappenbomber F-35 Joint Strike Fighter – ist das teuerste Verteidigungsprogramm der Geschichte und ein multinationales Rüstungsprogramm, bei dem die USA federführend sind. Für das Projekt wurden über 2 Billionen USD veranschlagt und es sichert Lockheed Martin über Jahrzehnte stabile Einnahmen. Einen schwer bezifferbaren aber mit Sicherheit nicht unerheblichen Anteil der Erlöse aus solchen Projekten stellt das sogenannte Sustainment-Geschäft dar, das laufende Wartungs-, Reparatur- und Instandhaltungsservices beinhaltet.

Profiteur der geopolitischen Risiken

Das Geschäft von Lockheed Martin ist kaum abhängig von Konjunkturzyklen und Konsumverhalten, wohl aber von den strategischen Entscheidungen der Regierungen. Da die Einnahmen von Lockheed Martin fast ausschließlich von den Verteidigungshaushalten der USA und ihrer Verbündeten abhängig sind, profitiert der Konzern in Zeiten globaler Spannungen oder Aufrüstungsphasen, wie sie derzeit in vielen Teilen der Welt zu beobachten sind. Nach Jahren relativer Stagnation bei den Verteidigungsausgaben, insbesondere in Europa, haben viele Länder ihre Verteidigungsbudgets zuletzt deutlich erhöht. Auch die USA planen ihre Verteidigungsausgaben stark zu erhöhen, mit dem Ziel eines Haushalts von über 1 Billion USD. Die Schwerpunkte liegen auf Modernisierung der Streitkräfte, nukleare Aufrüstung sowie Raketen- und Luftverteidigung. Dies sind Segmente, in denen Lockheed Martin stark positioniert ist.

Gleichzeitig hat die Trump-Administration die Beschleunigung der Beschaffungsprozesse und eine Reduzierung bürokratischer Hürden angeordnet. Das birgt das Potenzial für schnellere und lukrativere Vertragsabschlüsse. Dem gegenüber steht jedoch auch die Forderung, Programme, die mehr als 15 % hinter dem Zeitplan oder über dem Budget liegen, streng zu überprüfen und unter Umständen sogar zu streichen. Dies stellt ein erhöhtes Risiko für bereits bestehende, komplexe Programme dar, die mit Kostenüberschreitungen kämpfen.

Milliarden-Rückstellungen für drohende Verluste

Unabhängig von der genannten Forderung ist Lockheed nach US-Rechnungslegung ohnehin verpflichtet, Kostenpläne für langfristige Projekte regelmäßig zu prüfen und im Falle von absehbaren Verlusten entsprechende bilanzielle Anpassungen vorzunehmen. Genau das war zuletzt in Q2/25 geschehen, als der Konzern Rückstellungen für drohende Verluste in Höhe von 1.600 Mrd. USD für mehrere große Programme vornehmen musste. Die Rückstellungen betrafen im Wesentlichen ein geheimes Flugzeugprojekt und eine Hubschrauberbestellung für die kanadische Marine. Anleger sollten beachten, dass es sich bei diesen Beträgen um nicht zahlungswirksame Positionen handelt, die einmalige Effekte darstellen. Die Jahresprognosen für Umsatz und freien Cashflow wurden trotz der Rückstellungen beibehalten.

Abgesehen davon boten die Zahlen für Q2/25 keinen Anlass zur Sorge. Der Umsatz konnte leicht zulegen auf 38,2 Mrd. USD (+0,3 %), wobei insbesondere das Segment Raketen- und Abwehrsysteme – Umsatzanteil 18 % – deutliches Wachstum verzeichnete (+11 %), angetrieben durch die hohe Nachfrage nach Raketensystemen. Die Sparten Luftfahrt und Raumfahrt – Umsatzanteile 40 und 18 % – konnten im niedrigen einstelligen Bereich zulegen, während der Umsatz im Hubschraubersegment – Umsatzanteil 24 % – um 12 % zurück ging. Der Auftragsbestand entwickelte sich insgesamt positiv und lag zum Ende des zweiten Quartals bei 150 Mrd. USD und damit 6 Milliarden (+4,2 %) über dem Wert des Vorjahresquartals. Analysten sehen den Umsatz von Lockheed Martin 2029 bei 83,53 Mrd. USD, was ausgehend von 2024 (71,04 Mrd. USD) einer jährlichen Wachstumsrate von 2,76 % (CAGR) entspricht. Mehrere Meldungen über neu gewonnene Aufträge verliehen der Aktie nach den Quartalszahlen zuletzt wieder positive Impulse, darunter ein Auftrag über 3,8 Mrd. USD zur Modernisierung von Polens F-16-Kampfjets und Raketen für die US-Regierung im Umfang von 670 Mio. USD.

Die Kursziele von Analysten liegen aktuell zwischen 406 und 600 USD, wobei 6 die Aktie aktuell zum Kauf empfehlen und 9 zum Halten. Nachdem der Konzern bereits in den ersten beiden Quartalen Aktienrückkäufe in Höhe von insgesamt 1,25 Mrd. USD getätigt hat, dürfte auch in den kommenden Quartalen wieder mit Rückkäufen zu rechnen sein. Das genehmigte Volumen beläuft sich aktuell auf rund 8,75 Mrd. USD.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 28,57 USD |

| Kalkulierte KGV´s (Min/Max) | 14,9 / 19,8 |

| Einstiegskurs | 424,00 USD |

| Kursziel | 566,00 USD |

| Aktueller Preis (04.09.2025) | 449,00 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Lockheed Martin hat die eigene Gewinnprognose (non-GAAP) für 2025 in Folge der Rückstellungen für drohende Verluste auf 21,70 USD je Aktie reduziert und diese damit nicht als Einmaleffekte klassifiziert. Grundsätzlich ist das nachvollziehbar, da es sich nicht um Sondereffekte im klassischen Sinn handelt, sondern um eine Fehleinschätzung der regulären Projektkosten. Für unsere Bewertung behandeln wir diese Rückstellungen jedoch als Sondereffekte, da diese keinen wiederkehrenden Charakter haben und legen ein bereinigtes Ergebnis je Aktie von 28,57 USD je Aktie zu Grunde (21,70 USD je Aktie + 1.600 Mrd. USD / 233 Mio. Aktien). Zum Vergleich: Für 2026 rechnen Analysten mit einem non-GAAP Ergebnis von 29,05 USD je Aktie.

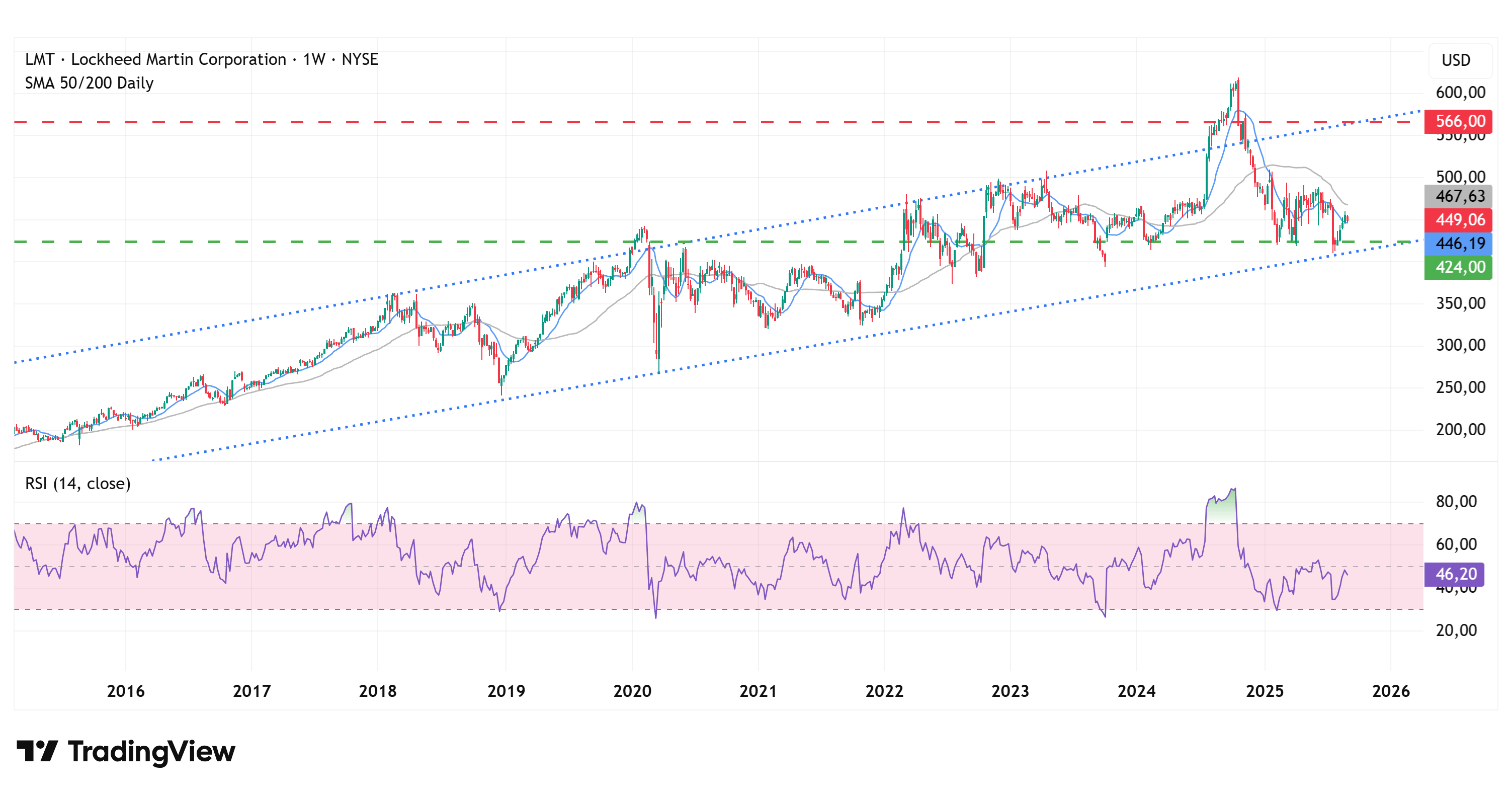

Das jährliche Kurstief der Aktie notiert seit 2020 im Durchschnitt sehr konstant beim 14,9-Fachen des bereinigten Gewinns je Aktie. 2025 betrug das KGV am bisherigen Jahrestief (410 USD) damit das 14,4-Fache des bereinigten Gewinns, womit wir das historische Bewertungsniveau bislang bestätigt sehen. Am Jahreshoch notierte die Aktie seit 2020 im Schnitt beim 19,8-Fachen des bereinigten Gewinns, woraus wir auf Basis unserer Gewinnprognose von 28,57 USD je Aktie ein Kursziel von 566 USD berechnen.

Charttechnik

Nach Bekanntgabe der Quartalszahlen für Q2/25 wurde Ende Juli der seit 2013 bestehende langfristige Aufwärtstrend zunächst erfolgreich getestet im Bereich von 410 USD. Darauf folgte eine deutliche Erholung, in deren Verlauf zunächst die 50-Tage-Linie (447 USD) zurückerobert wurde. Mit dem bisherigen Jahrestief hat die relative Stärke auf Basis von 14 Wochen eine deutliche Divergenz zum Kursverlauf ausgebildet, was den Aufwärtstrends zunächst bestätigt hat und für eine Fortsetzung von diesem spricht. Die nächsten Widerstände liegen bei 480 und 500 USD.

Fazit

Ungeachtet der Gewinneinbußen auf unbereinigter Basis in Q2/25, als Folge von Rückstellungen für drohende Verluste, erscheint uns die fundamentale Lage bei Lockheed Martin insgesamt stabil. Das Unternehmen profitiert von der aktuellen Unsicherheit im geopolitischen Umfeld und dürfte auch in den kommenden Jahren weiterhin profitieren vom Trend zu steigenden Rüstungsausgaben. Die jüngsten Meldungen über weitere Auftragseingänge und die darauffolgende Kursreaktion werten wir als positiven Impuls für die Kursentwicklung. Auf Basis unserer Gewinnprognose von 28,57 USD je Aktie halten wir diese für stark unterbewertet und sehen bis zu unserem Kursziel bei 566 USD noch Kurspotenzial von 26 %. Wir kaufen die Aktie.

Investmentidee(n) auf Lockheed Martin

Chancenorientierte Anleger können das Kurspotenzial mit einem Turbo-Zertifikat (ISIN: DE000MA43H14) nutzen. Mit einem Hebel von 3,0 werden Kursbewegungen der Aktie entsprechend verstärkt nachvollzogen – sowohl nach oben als auch nach unten. Bei fallenden Kursen drohen Verluste, insbesondere bei Erreichen des Knock-out-Levels, das rund 33 % unter dem aktuellen Kurs liegt und einen Totalverlust bedeutet.