Nach ihrem Rekordhoch im April 2022 war die Aktie des US-Pharmagiganten Johnson & Johnson in eine volatile Seitwärtsbewegung übergegangen. Nachlassendes Wachstum und ein belastendes wirtschaftliches Umfeld beendeten zunächst eine Fortsetzung des seit einem Jahrzehnt andauernden Höhenflugs der Aktie. Dass die Wachstumsstory aber noch nicht beendet sein muss, dafür sprechen neben den jüngsten Zahlen auch diverse vielversprechende Zukäufe. Das kommende Jahr birgt trotzdem einige Herausforderungen, denn ein wichtiges Patent läuft aus.

Nach ihrem Rekordhoch im April 2022 war die Aktie des US-Pharmagiganten Johnson & Johnson in eine volatile Seitwärtsbewegung übergegangen. Nachlassendes Wachstum und ein belastendes wirtschaftliches Umfeld beendeten zunächst eine Fortsetzung des seit einem Jahrzehnt andauernden Höhenflugs der Aktie. Dass die Wachstumsstory aber noch nicht beendet sein muss, dafür sprechen neben den jüngsten Zahlen auch diverse vielversprechende Zukäufe. Das kommende Jahr birgt trotzdem einige Herausforderungen, denn ein wichtiges Patent läuft aus.

Frankfurt/Main, den 13.10.2024: Johnson & Johnson (ISIN: US4781601046) gehört weltweit zu den größten Unternehmen im Bereich Pharma und Medizintechnik, wurde 1886 in New Jersey (USA) gegründet und ist seit 1944 an der New Yorker Börse notiert. Seitdem hat der Konzern ein enormes Wachstum vorzuweisen. Ende 2023 beliefen sich die Umsätze des Geschäftsjahres auf rund 89,5 Mrd. USD (+6,5 %), im Vorjahr waren es 85,1 Mrd. Ein positives Signal für den Markt, nachdem die Umsätze in den Jahren 2018 bis 2021 auf hohem Niveau stagnierten und sogar leicht zurück gingen.

Stetig zulegen konnten im gleichen Zeitraum hingegen die von uns ermittelten bereinigten Gewinnmargen von 21 % in 2018 auf zuletzt 25,9 % in 2023, was einer Veränderung beim bereinigten Nettoergebnis je Aktie von 6,43 USD auf 9,16 USD (+42,5 %) entspricht. Trotz gestiegener Ergebnisse hat der Aktienkurs Stand heute – verglichen mit dem Aktienkurs Ende 2018 – nur rund 10 % zugelegt. Vom Rekordniveau bei knapp 190 USD im April 2022 wurden zwischenzeitlich rund 24 % wieder abgegeben.

Unsicherheit durch Wegfall von Patentschutz

Negativ belastet wurden die Wachstumsfantasien von Anlegern – und damit auch die Kursentwicklung – seit einiger Zeit insbesondere durch die Unsicherheit im Zusammenhang mit dem Mitte 2023 ausgelaufenen Patentschutz des Blockbusters Stelara. Das Präparat trug 2023 rund 11 Mrd. USD zum Jahresumsatz bei. Immerhin konnte J&J sich mit Wettbewerbern wie Amgen darauf einigen, dass Nachahmerprodukte nicht vor Mitte 2025 auf den Markt gebracht werden. Damit ist das Problem zwar nur aufgeschoben aber J&J hat dadurch Zeit gewonnen und konnte in der Zwischenzeit durch strategische Zukäufe die Grundlagen schaffen, um den Wegfall von Teilen der Stelara-Umsätze zu kompensieren. Analysten rechnen mit ca. 3 Mrd. USD an Umsatzeinbußen durch Nachahmerprodukte alleine in den USA. Der potenzielle Umsatz mit Stelara in den USA für 2024 wird von Analysten auf bis zu 10 Mrd. USD geschätzt (Vj: 6 Mrd.).

Mit Laminar, Abiomed und Shockwave wurden zwischen November 2023 und Mai 2024 drei erfolgsversrechende Kandidaten ins Medizintechnik-Portfolio aufgenommen, die es J&J ermöglichen, sich im wachstumsstarken Markt für Medizintechnik stärker zu positionieren. 2023 lag der Umsatzanteil der Sparte bei 35 % vom Gesamtumsatz und die Zukäufe haben Potenzial. Shockwave Medical entwickelt innovative Technologien zur Behandlung von Herz-Kreislauf-Erkrankungen und brachte es 2023 bereits auf einen Gesamtumsatz von 730 Mio. USD – bei einem Nettoergebnis von 148 Mio. USD – und konnte in den letzten drei Quartalen bis Ende März 2024 ein durchschnittliches Wachstum von 40 % je Quartal (YoY) vorweisen.

Abiomed – bekannt als Hersteller der kleinsten Herzpumpe der Welt – konnte für das Geschäftsjahr 2022 einen Umsatz von 1,03 Mrd. USD vorlegen, bei einem Nettoergebnis von 136 Mio. USD und verzeichnete über die letzten 10 Jahre ein durchschnittliches Umsatzwachstum von 24 % pro Jahr. Mit Laminar hat man den Hersteller eines neuartigen Geräts für die Behandlung bei Patienten mit Vorhofflimmern akquiriert, der kürzlich die Zulassung der amerikanischen Gesundheitsbehörde FDA für die Rekrutierung von Patienten für eine zulassungsrelevante Studie erhalten hat, die Anfang 2024 gestartet ist.

Pralle Pipeline und starke Umsätze

Betont wird von Seiten des Konzerns auch die starke Produktpipeline der Pharma-Sparte von J&J. „Im Bereich der innovativen Medizin erwarten wir für 2024 das 13. Jahr in Folge ein über dem Markt liegendes Wachstum, angetrieben von Marktanteilsgewinnen wichtiger Marken wie Darzalex, Tremfya und Erleada, sowie von der anhaltenden Akzeptanz kürzlich eingeführter neuerer Produkte wie Carvykti, Tecvayli, Talvey und Spravato”, so CFO Joseph Wolk sinngemäß.

Mit 20+ aussichtsreichen Kandidaten und starken Umsatzzuwächsen bei einzelnen Präparaten sieht man sich gewappnet für die Herausforderungen der kommende Jahre. Der Konzern erwartet für die Jahre 2025 bis 2030 ein jährliches Umsatzwachstum für beide Sparten von 5 – 7 %. Dass es läuft, beweist die Tatsache, dass man die weggefallenen Umsätze der Sparte Consumer Health im ersten Quartal 2024 vollständig kompensieren und darüber hinaus sogar ein Umsatzwachstum von 4,3 % erzielen konnte. Die Sparte brachte 2022 zuletzt rund 14 Mrd. USD Umsatz und wurde im August 2023 fast vollständig abgespalten. Der gehaltene Anteil wurde auf knapp 10 % reduziert.

Die Umsatzprognose für das Gesamtjahr 2024 hatte J&J mit Bekanntgabe der Q2-Zahlen von ursprünglich 88,9 Mrd. USD auf 89,4 Mrd. USD angehoben. Die Gewinnprognose für das vom Konzern regelmäßig bekannt gegebene bereinigte Ergebnis (non-GAAP) wurde gleichzeitig gesenkt auf eine Spanne von 10,00 bis 10,10 USD von zuvor erwarteten 10,60 bis 10,75 USD je Aktie, aufgrund von Übernahmekosten. Da letztere jedoch den Charakter von Sondereffekten haben, hatte die Senkung keine negativen Auswirkungen auf Analystenmeinungen und die Kursentwicklung.

Rechtstreit könnte bald beigelegt werden

Ein positives Signal ist auch die kürzlich erfolgte 83-prozentige Zustimmung der Kläger im Rechtsstreit um vermeintlich krebserregenden Babypuder der texanischen Tochter Red River LLC. Damit dürfte eine Einigung ziemlich sicher sein. Über die nächsten 25 Jahre müsste Red River dann rund 400 Mio. EUR jährlich aufwenden, um die Forderungen der Kläger zu begleichen. Im Gegenzug würde der Rechtsstreit beigelegt. In Relation zum jährlichen Nettoergebnis im zweistelligen Milliardenbereich, fällt der Betrag jedoch nur geringfügig ins Gewicht.

Analysten sind mehrheitlich positiv gestimmt für die Aktie von J&J. Von 15 Analysten, die von TipRanks befragt wurden, raten 6 zum Kauf und 9 empfehlen die Aktie zu halten. Die Kursziele liegen zwischen 150 und 215 USD.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2024) | 9,28 USD |

| Kalkulierte KGV´s (Min/Max) | 15,4 / 19,4 |

| Einstiegskurs | 143,00 USD |

| Kursziel | 180,00 USD |

| Aktueller Preis (13.10.2024) | 161,46 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

Ausgehend von einem erwarteten Umsatzzuwachs von 5 % (Konzernschätzung) für 2024 und der von uns ermittelten bereinigten durchschnittlichen Umsatzrendite der letzten beiden Jahre von 25,15 % – 2023 lag diese zuletzt bei 25,9 % – berechnen wir als Grundlage für unsere Bewertung ein bereinigtes Nettoergebnis von 9,28 USD je Aktie (Vj: 9,16 USD). Das KGV (Kurs-Gewinn-Verhältnis) bewegt sich seit 2023 auf einem deutlich niedrigeren Niveau als in den Vorjahren und betrug am Jahrestief 2023 das 15,8-Fache des von uns ermittelten bereinigten Nettoergebnisses. Auch in 2024 liegt das Jahrestief mit dem 15,4-Fachen des von uns erwarteten Gewinns je Aktie wieder in etwa in diesem Bereich. Zum Vergleich: Im Krisenjahr 2020 lag der Wert beim 15,2-Fachen, was dafür spricht, dass im laufenden Jahr bereits die Talsohle durchschritten wurde. 2018 bis 2022 lag das Jahrestief im Durchschnitt noch relativ konstant beim 20-Fachen, das Krisenjahr 2020 ausgenommen.

Auch das KGV am Jahreshoch lag 2023 mit einem Wert von 19,8 deutlich unter den Werten der Vorjahre, als es noch relativ konstant beim 23,7-Fachen notierte. Die Schwankungsbreite zwischen minimalem und maximalem jährlichen KGV betrug über die letzten 3 Jahre im Durchschnitt 4 Zähler und war ebenfalls sehr konstant. Unter der Annahme, dass im laufenden Jahr keine weiteren Tiefstkurse erreicht werden, berechnen wir – ausgehend vom Jahrestief bei 15,4 Zählern plus Schwankungsbreite von 4 Zählern – ein Kursziel vom 19,4-Fachen des geschätzten bereinigten Gewinns von 9,28 USD je Aktie, was 180 USD entspricht.

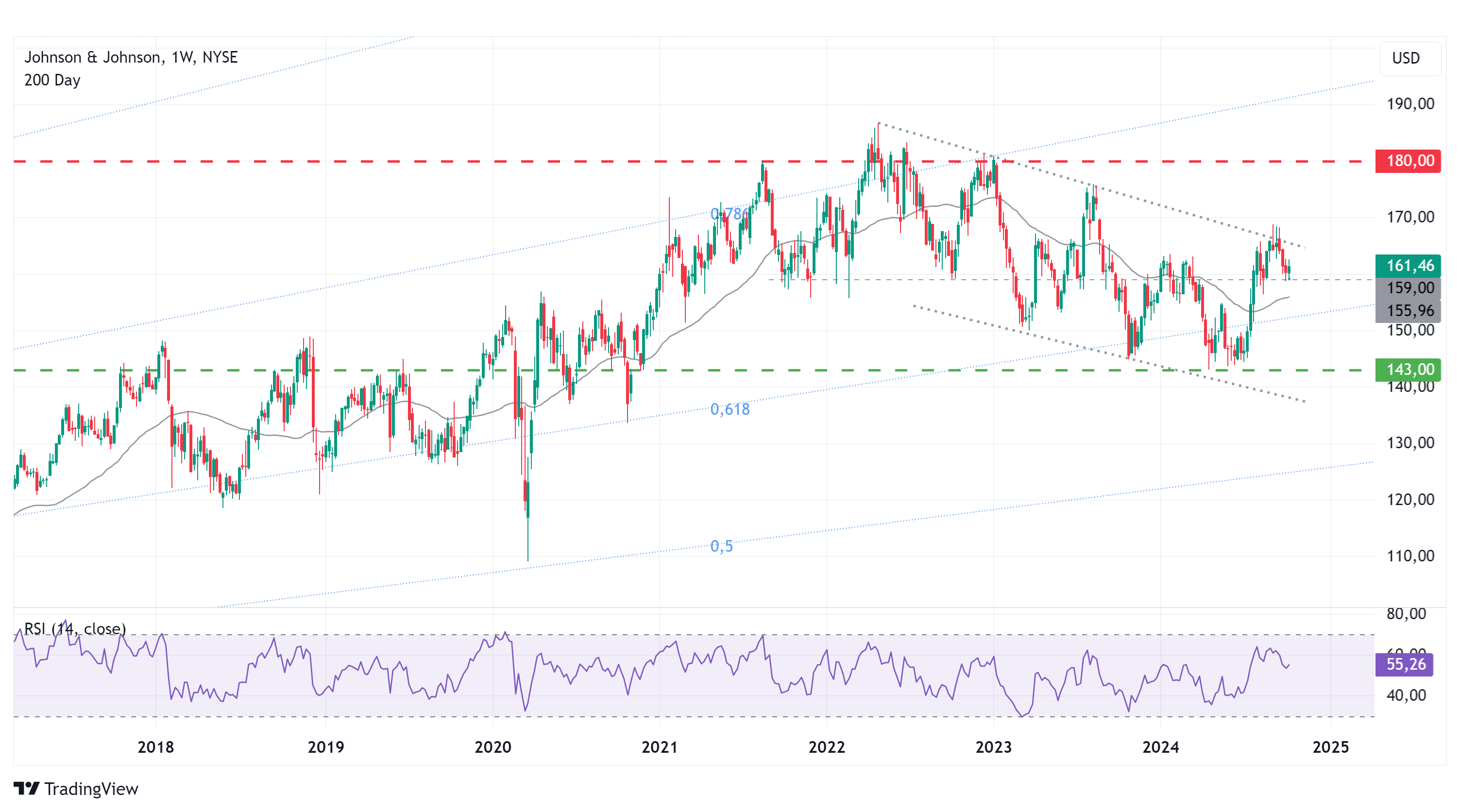

Charttechnik

Ausgehend von der Bodenbildung zwischen August 1993 und März 1994 auf dem Kursniveau von 8,80 USD legen wir einen Fibonacci-Fächer an den Hochpunkten des Jahres 1999 an, um die relevanten langfristigen Trendlinien zu identifizieren. Dass diese Trendlinien noch immer Relevanz haben, lässt sich am Kursverlauf der letzten Jahre sehr schön erkennen.

Aktuell befindet sich die Notierung in einem mittelfristigen Abwärtstrend, der vom Allzeithoch im April 2022 bei 187 USD ausgeht. Innerhalb dieses Trendkanals wurde das 61er-Retracement zwischen April und Juli dieses Jahres zwar unterschritten, die Notierung konnte jedoch einen Boden im Bereich von 143 USD ausbilden und das 61er-Retracement im Juli zurückerobern und anschließend die 200-Tage-Linie (156 USD) überwinden. Darauf folgte ein Ausbruchsversuch auf der Oberseite des Trendkanals, der zunächst jedoch an der Marke von 169 USD scheiterte und einen erneuten Rückfall in den Trendkanal beziehungsweise auf die Unterstützungszone von 159 USD zur Folge hatte.

Aktuell versucht die Notierung sich auf dem Niveau von 159 USD zu stabilisieren. Ein neues Kaufsignal würde aus technischer Sicht mit dem Überwinden der Marke von 162,50 USD erzeugt werden, wo das letzte Zwischenhoch liegt. Die nächsten Widerstände liegen dann bei ca. 167 und 174 USD. Unterhalb des aktuellen Kursniveaus, wäre spätestens mit Unterschreiten von 155 USD mit weiteren Abverkäufen zu rechnen und einem erneuten Test des Bodens bei 143 USD. Die relative Stärke auf Basis von 14 Wochen notiert aktuell bei einem Wert von 55 und hat mit dem letzten Tief im April bereits zum Kursverlauf divergiert, was auf eine Aufwärtstendenz schließen lässt.

Fazit

Ein ganz entscheidender Faktor für die mittelfristige Entwicklung der Notierung, ist die Frage, ob es J&J gelingt den zu erwartenden Wegfall von Teilen der Stelara-Umsätze zu kompensieren. Zwar birgt diese Frage Enttäuschungspotenzial, das in 2025 unter Umständen zu erneuten Kursrückgängen führen könnte, bislang sind Analysten und Marktteilnehmer diesbezüglich jedoch zuversichtlich. J&J hat reagiert und mit den jüngsten Zukäufen und einer innovativen Produktpipeline die Basis für weiteres Wachstum geschaffen. Somit werten wir die Reaktion auf das jüngste Zahlenwerk als positiven Katalysator für die weitere Kursentwicklung.

Bestätigen sich die Wachstumserwartungen und hellt sich das Zinsumfeld weiter auf, wovon wir ausgehen, dann könnte sich auch das KGV auf Sicht der nächsten Jahre wieder dem wesentlich höheren Niveau der Vorjahre angleichen, was die Kursentwicklung zusätzlich beschleunigen würde. Aktuell halten wir die Aktie auf Basis unserer bereinigten Gewinnschätzung von 9,28 USD je Aktie – nicht vergleichbar mit der non-GAAP Gewinnprognose von J&J selbst – für 2024 als fair bewertet und sehen eine klare Aufwärtstendenz. Wir kaufen die Aktie. Bis zu unserem Kursziel bei 180 USD besteht aktuell eine Gewinnchance von 12 %. Vorsichtige Anleger warten einen klaren Bruch des mittelfristigen Abwärtstrends ab.

Investmentidee(n) auf Johnson & Johnson

Mutige Anleger können statt in der Aktie auch gehebelt investieren. Im aktuellen Umfeld bietet sich ein moderat gehebeltes Papier an, etwa der Turbo mit der ISIN DE000UK4DUX7. Der Hebel dieses Knock-outs liegt bei 3. Anleger partizipieren also mit einem Multiplikator von 3 an steigenden sowie fallenden Kursen der J&J-Aktie.