Trotz anhaltend starker Ertragslage war die Aktie des Softwareunternehmens nach ihrem Höhenflug zwischen 2019 und 2022 in eine bis heute andauernde Seitwärtsphase übergegangen. Neben der Leitzinsentwicklung wurde die Aktie zuletzt insbesondere belastet durch den verhaltenen Ausblick auf das laufende Geschäftsjahr 2026, im Zusammenhang mit einer fortschreitenden Konsolidierung im Segment der kleineren und mittleren US-Banken. Nun zeigen sich erste Anzeichen einer Erholung, nach einer kürzlich erfolgten Übernahme.

Trotz anhaltend starker Ertragslage war die Aktie des Softwareunternehmens nach ihrem Höhenflug zwischen 2019 und 2022 in eine bis heute andauernde Seitwärtsphase übergegangen. Neben der Leitzinsentwicklung wurde die Aktie zuletzt insbesondere belastet durch den verhaltenen Ausblick auf das laufende Geschäftsjahr 2026, im Zusammenhang mit einer fortschreitenden Konsolidierung im Segment der kleineren und mittleren US-Banken. Nun zeigen sich erste Anzeichen einer Erholung, nach einer kürzlich erfolgten Übernahme.

Frankfurt/Main, den 03.11.2025: Die in Missouri (USA) ansässige Jack Henry & Associates (ISIN: US4262811015) ist eine Softwarefirma, mit dem Fokus auf Bankensoftware für kleinere und mittlere Kreditinstitute in den USA. Das Geschäftsmodell zeichnet sich durch eine starke Kundenbindung aus, da Core-Banking-Systeme (Kernsegment mit 30 % Umsatzanteil), wie die von Jack Henry, tief in die IT-Infrastruktur der Finanzinstitute integriert sind. Ein Wechsel zu einem anderen Anbieter ist in der Regel mit hohem administrativen und finanziellem Aufwand verbunden. Auf dem Kernsegment aufbauend werden Dienste für die Zahlungsabwicklung und weitere ergänzende Dienstleistungen (Umsatzanteile ca. 40 und 28 %) angeboten, die zusammen zu einem stabilen Strom (> 90 %) wiederkehrender Einnahmen führen, was die Erlöse gut planbar macht und die zyklische Abhängigkeit stark reduziert. Das Unternehmen ist einer der drei großen Anbieter von Kernbankensystemen in den USA, zusammen mit Fiserv und FIS (Fidelity National Information Services), wobei die letzteren beiden im Bereich der Großbanken führend sind.

Der starke Burggraben des Geschäftsmodells spiegelt sich in der Entwicklung der Ertragszahlen wider. Mit einem durchschnittlichen jährlichen Umsatzwachstum von knapp 7 % konnten Jack Henry & Associates den um sogenannte Deconversions (Kündigungen) bereinigten Umsatz zwischen 2017 und 2025 um knapp 70 % steigern. Das bereinigte operative Ergebnis je Aktie legte im gleichen Zeitraum sogar um fast 80 % zu, bei einer sehr stabilen operativen Marge (Non-GAAP) , die sich seit Jahren zwischen 22 und 23 % bewegt. Auffällig ist auch die kaum nennenswerte Verschuldung, die die Stabilität der Bilanz unterstreicht.

Starke Vertriebspipeline versus gedrosselter Ausblick

Das Zahlenwerk für das am 30. Juni beendete Geschäftsjahr 2025 fiel mit einem bereinigten Umsatzwachstum von 6,5 % (Vj: 7,9 %) und einem deutlichen Zuwachs beim bereinigten operativen Ergebnis von 9,8 % (Vj: 6,5 %) eigentlich solide aus. Auf unbereinigter Basis konnten fast alle Segmente beim Umsatz im niedrigen zweistelligen Bereich zulegen. Dass Anleger und Analysten trotzdem mit Verkäufen auf die Bekanntgabe reagierten, war insbesondere dem verhaltenen Ausblick auf das laufende Geschäftsjahr 2026 geschuldet, in dem das Management mit „leichtem Umsatz-Gegenwind” rechnet. Dieser war bereits in Q4/25 festzustellen, und drückte sich in einer Zunahme der Deconversions aus, als Folge von anhaltendem Konsolidierungsdruck (M&A-Aktivitäten) im US-Bankensektor.

Die wieder auflebenden M&A-Aktivitäten bei kleinen und mittleren US-Banken werden vor allem durch steigenden Kostendruck, schärfere Regulierungsvorgaben und den verstärkten Wettbewerb um technologische Skaleneffekte getrieben. Allein im ersten Halbjahr 2025 fanden im US-Bankensektor 72 Übernahmen statt und man geht davon aus, dass sich die Tendenz 2026 fortsetzen wird. Dem gegenüber steht jedoch eine starke Vertriebspipeline bei Jack Henry. Wie das Management im Earnings Call betonte, wurden im Geschäftsjahr 2025 insgesamt 51 Neukunden im Kernsegment hinzugewonnen, wobei die zunehmende Zahl an Neukunden mit einer Bilanzsumme von mehr als 1 Mrd. USD hervorgehoben wurde. Man rechnet damit, dass sich das Wachstum weiter fortsetzen wird, gegenüber der mittelfristigen Prognose von 7 bis 8 % pro Jahr wurde die Prognose für 2026 zuletzt jedoch auf 6 bis 7 % Umsatzwachstum (Non-GAAP) reduziert.

Zukauf im PaaS-Segment bringt neue Impulse

Am 1. Oktober wurde dann die Übernahme von Victor Technologies (VT) bekannt gegeben. Das Unternehmen ist im PaaS-Markt (Payment-as-a-Service) aktiv, der 2025 rund 19,1 Mrd. USD groß ist und bis 2029 auf ca. 43,9 Mrd. USD wachsen soll, mit einer jährlichen Wachstumsrate (CAGR) von 23,1 %. Von der strategischen Übernahme verspricht man sich auf mittlere Sicht deutliche Ertragszuwächse im margenstarken Bereich für Zahlungsabwicklung. VT verarbeitet bereits Zahlungen in Milliardenhöhe monatlich, was auf eine erhebliche Marktdurchdringung hinweist, die Jack Henry nun auf seine gesamte Kundenbasis ausdehnen kann. VT liefert die entscheidende Technologie und die Expertise, um das PaaS-Angebot von Jack Henry im Hochgeschwindigkeitssegment zu skalieren. Dies erhöht die langfristigen Wachstumserwartungen. Die Meldung wurde von Analysten positiv aufgenommen, der Aktienkurs reagierte in den folgenden Tagen mit einem Kursanstieg von rund 10 %.

Trotz der positiven Nachrichten sind Analysten weiterhin zögerlich in Bezug auf die Aktie von Jack Henry. Zwar rechnen auch sie mit weiterem Wachstum, doch die Erwartungen an die am 4. November anstehenden Zahlen für Q1/26 sind eher gering. Daher sieht die Mehrzahl der Analysten für dieses Event aber auch positives Überraschungspotenzial, wobei 3 von 12 durch TipRanks befragte Analysten die Aktie momentan zum Kauf empfehlen und 9 zum Halten raten. Die Kursziele liegen zwischen 155 und 206 USD. Auch erwähnenswert: Jack Henry gilt als äußerst zuverlässiger Dividendenzahler und steigert seit 35 Jahren die jährliche Dividende. Die Dividendenrendite beträgt aktuell rund 1,5 %, ein Niveau, auf dem der Aktienkurs in den letzten 3 Jahren regelmäßig gedreht hat.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2026) | 7,88 USD |

| Kalkulierte EBIT-Multiples (Min/Max) | 18,3 / 24,4 |

| Einstiegskurs | 144,00 USD |

| Kursziel | 192,00 USD |

| Aktueller Preis (03.11.2025) | 149,00 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Begünstigt durch die Niedrigzinspolitik der US-Notenbank und dem Trend zur Digitalisierung stiegen die EBIT-Multiples der Aktie von Jack Henry bis 2020 in der Spitze auf das 44-fache des bereinigten EBIT an. Seitdem nimmt das Bewertungsniveau stetig ab. In den letzten beiden Geschäftsjahren war zunächst eine Stabilisierung im Bereich zwischen dem 20-fachen des EBIT am Jahrestief und dem 27-fachen am Jahreshoch erkennbar. Für das laufende Geschäftsjahr prognostizieren wir ein EBIT je Aktie von 7,88 USD, abgleitet aus den Konzernprognosen (Non-GAAP) für Umsatz (2,46 Mrd. USD) und EBIT-Marge von 23,4 %. Daran gemessen lag die Bewertung am bisherigen Jahrestief von 144 USD – entspricht dem 18,3-fachen des EBIT – nochmal leicht unter dem Bewertungsniveau der beiden Vorjahre, was dem gedämpften Ausblick für das laufende Geschäftsjahr geschuldet sein dürfte.

In Anbetracht neuer positiver Impulse und Wachstumserwartungen, einhergehend mit der Übernahme von Victor Technologies, erwarten wir jedoch keinen weiteren Rückgang des Bewertungsniveaus. Die durchschnittliche Kursbewegung in Jahren mit positiver Kursentwicklung lag seit 2017 relativ konstant bei rund 33 %, ein Ausreißer in 2020 ausgenommen. Ausgehend vom bisherigen Jahrestief berechnen wir daraus ein Kursziel von 192 USD, was einem EBIT-Multiple von 24,4 entspricht.

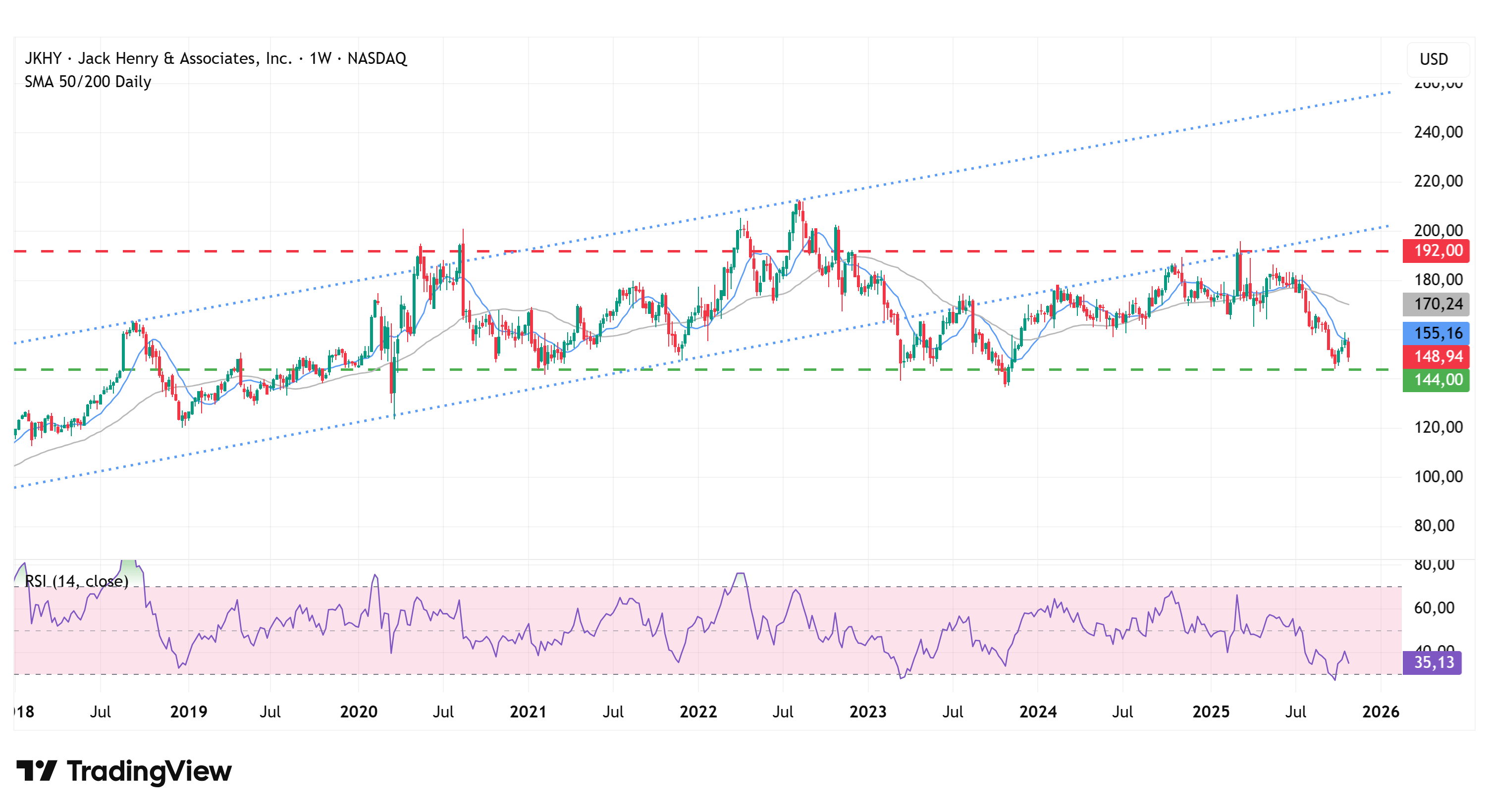

Charttechnik

Die Notierung der Aktie ist im März 2023 nach unten aus dem langfristigen Aufwärtstrend ausgebrochen und in eine Seitwärtsbewegung übergegangen, deren Boden sich im Bereich von 140 bis 145 ausgebildet hat. Nachdem zwischen März 2023 und März 2025 zahlreiche Erholungsversuche an der Unterkante des langfristigen Aufwärtstrends gescheitert sind, wurde Ende September der Boden im Bereich von 144 USD erneut erfolgreich verteidigt. Der darauf folgende Erholungsversuch konnte die 50-Tage-Linie (155 USD) in der vorletzten Woche zunächst überwinden, die Marke auf Wochenschlussbasis jedoch nicht verteidigen.

Ein Kaufsignal würde sich aus technischer Sicht mit dem Überwinden des letzten Zwischenhochs von 159 USD ergeben. Bei einem Bruch der Marke von 140 USD nach unten wäre mit weiteren Abgaben bis in den Bereich von 125 USD zu rechnen, wo die nächste Unterstützung liegt. Die relative Stärke auf Basis von 14 Wochen hat mit dem jüngsten Test der Unterstützung im Bereich 140 bis 145 USD bereits im überverkauften Bereich notiert und tendiert aufwärts.

Fazit

Trotz der leicht gedämpften Aussichten für das Jahr 2026 haben wir keine Zweifel an der Ertragsstärke und den mittelfristigen Wachstumsaussichten des Unternehmens. Die Kursreaktion auf die Bekanntgabe der Übernahme von Victor Technologies werten wir als positiven Katalysator für die weitere Kursentwicklung und unter der Voraussetzung, dass die Umsatz- und EBIT-Prognosen für das Geschäftsjahr 2026 erneut bestätigt werden, erscheint uns das Risiko weiterer Kursrückgänge und damit ein weiteres Absinken des Bewertungsniveaus begrenzt. Wir halten die Aktie auf Basis der konzerneigenen EBIT-Schätzung von 7,88 USD je Aktie derzeit für stark unterbewertet und sehen bis zu unserem Kursziel von 192 USD ein Kurspotenzial von 28 %. Wir kaufen die Aktie und positionieren uns im Vorfeld der am 4. November erscheinenden Quartalszahlen mit einer Teilposition.

Investmentidee(n) auf Jack Henry & Associates

Risikobewusste Anleger können sich mit einem Knock-out-Call in Erwartung auf steigende Kurse positionieren. Ein Vorteil gegenüber der Aktie ist die geringere Kapitalbindung, dafür fallen über die Haltezeit Finanzierungskosten an, durch die tägliche Anpassung des Basispreises. Der Schein mit der ISIN DE000GK9YDZ1 profitiert von steigenden Kursen und hat einen moderaten Hebel von 4,4. Die Knock-out-Schwelle, die zum Totalverlust führt, liegt aktuell rund 18 % unter dem aktuellen Kurs der Aktie. Der Spread, also die Differenz zwischen Geld- und Briefkurs, beträgt 11,5 %. Der Preis des Scheins enthält ein Aufgeld von 8,7 %, das wieder zurückgezahlt wird, wenn die Knock-out-Schwelle nicht unterschritten wird. Anleger sollten also unbedingt mit Stop-Limit arbeiten.