Der Anbieter von technischen Dienstleistungen und Produkten rund um die Öl- und Gasförderung konnte im abgelaufenen Geschäftsjahr einen starken Ergebniszuwachs verzeichnen. Für das gerade angelaufene Geschäftsjahr 2024 rechnet der Konzern weiterhin mit zunehmenden Aktivitäten seiner Kundschaft und erneut mit einem steigenden Gewinn. Der Markt zeigt sich bislang unbeeindruckt von den guten Aussichten, obwohl die Aktie von der überwiegenden Mehrzahl der Analysten zum Kauf empfohlen wird.

Der Anbieter von technischen Dienstleistungen und Produkten rund um die Öl- und Gasförderung konnte im abgelaufenen Geschäftsjahr einen starken Ergebniszuwachs verzeichnen. Für das gerade angelaufene Geschäftsjahr 2024 rechnet der Konzern weiterhin mit zunehmenden Aktivitäten seiner Kundschaft und erneut mit einem steigenden Gewinn. Der Markt zeigt sich bislang unbeeindruckt von den guten Aussichten, obwohl die Aktie von der überwiegenden Mehrzahl der Analysten zum Kauf empfohlen wird.

Der Konzern Halliburton (ISIN: US4062161017) mit Sitz in Houston (Texas), ist einer der weltweit größten Zulieferer und Dienstleister für die Öl- und Erdgasindustrie. Das Unternehmen ist in über 80 Ländern tätig und beschäftigt mehr als 40.000 Mitarbeiter. Die zwei Kernsegmente des Konzerns sind Fertigstellung und Produktion, sowie Bohren und Auswertung. Das Geschäft der Texaner liefert konstant Gewinne, wobei diese in den letzten 10 Jahren relativ starke Schwankungen aufwiesen. Der höchste Wert in diesem Zeitraum liegt bei einem bereinigten Nettoergebnis von 3,2 Mrd. USD im Jahr 2014. Darauf folgten zeitweise Nettoergebnisse, die gerade noch einem Drittel dessen entsprachen, wie zuletzt 2020. Seit 2021 stehen die Zeichen bei Halliburton aber wieder auf Wachstum. Mit beeindruckenden jährlichen Wachstumsraten von 29, 36 und zuletzt 42 % in 2023 konnte der Konzern das bereinigte Nettoergebnis von 1,1 Mrd. USD in 2020 um fast 150 % auf 2,8 Mrd. USD im Jahr 2023 steigern.

Folgt man den Prognosen des Konzerns und der Analysten, dann ist das Ende der Fahnenstange noch nicht erreicht. Während Branchenvertreter für den US-amerikanischen Markt für 2024 nur mit einem moderaten Wachstum der Investitionen in die Förderkapazitäten rechnen, sehen die Experten auf internationaler Ebene für 2024 einen deutlichen Anstieg der Investitionen von ca. 10 %. Halliburton, die ca. 50 % ihrer Einnahmen außerhalb Nordamerikas erzielen, dürften somit weniger von den schwachen Wachstumserwartungen des nordamerikanischen Marktes betroffen sein, für den die Experten erst im 2. Halbjahr 2024 wieder eine Zunahme des Wachstums sehen. Einen erheblichen Ergebnisbeitrag verspricht sich Halliburton von der strategischen Partnerschaft mit dem norwegischen Förderunternehmen Vår Energi, die erst kürzlich besiegelt worden ist. Das Unternehmen fördert auf insgesamt 39 Ölfeldern in und um Norwegen ca. 220.000 Fässer Öl pro Tag und sieht in Halliburton den richtigen Partner, mit der passenden Expertise.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2024) | 3,29 USD |

| Kalkulierte KGV´s (Min/Max) | 9,9 / 16,7 |

| Einstiegskurs | 32,50 USD |

| Kursziel | 55 USD |

| Aktueller Preis (01.02.2024) | 35 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Wie bei zahlreichen anderen Aktien, sehen wir 2023 auch bei Halliburton rückläufige KGVs. Während der jährliche Höchstkurs der Aktie in den Jahren 2019 bis 2022 ziemlich konstant bei einem Vielfachen des bereinigten Gewinns von 19 lag, war es in 2023 nur noch das 14-Fache. Auf der Unterseite war der Rückgang wesentlich geringer. Hier betrug die Relation von Tiefstkurs zu bereinigtem Gewinn je Aktie knapp das 9-Fache. In den Vorjahren betrug der Wert regelmäßig etwas mehr als das 10-Fache. Wir legen für die Ermittlung von Einstiegskurs und Kursziel die durchschnittlichen minimalen und maximalen KGVs der letzten 3 Jahre zu Grunde. Auf Basis der niedrigsten vorliegenden Analystenschätzung für 2024 – die einem Gewinn je Aktie von 3,29 USD je Aktie entspricht – gelangen wir mit Multiplikatoren von 9,9 und 16,7 zu einem Einstiegskurs von 32,50 USD und einem Kursziel von 55 USD.

Halliburton im Bewertungstool anzeigen

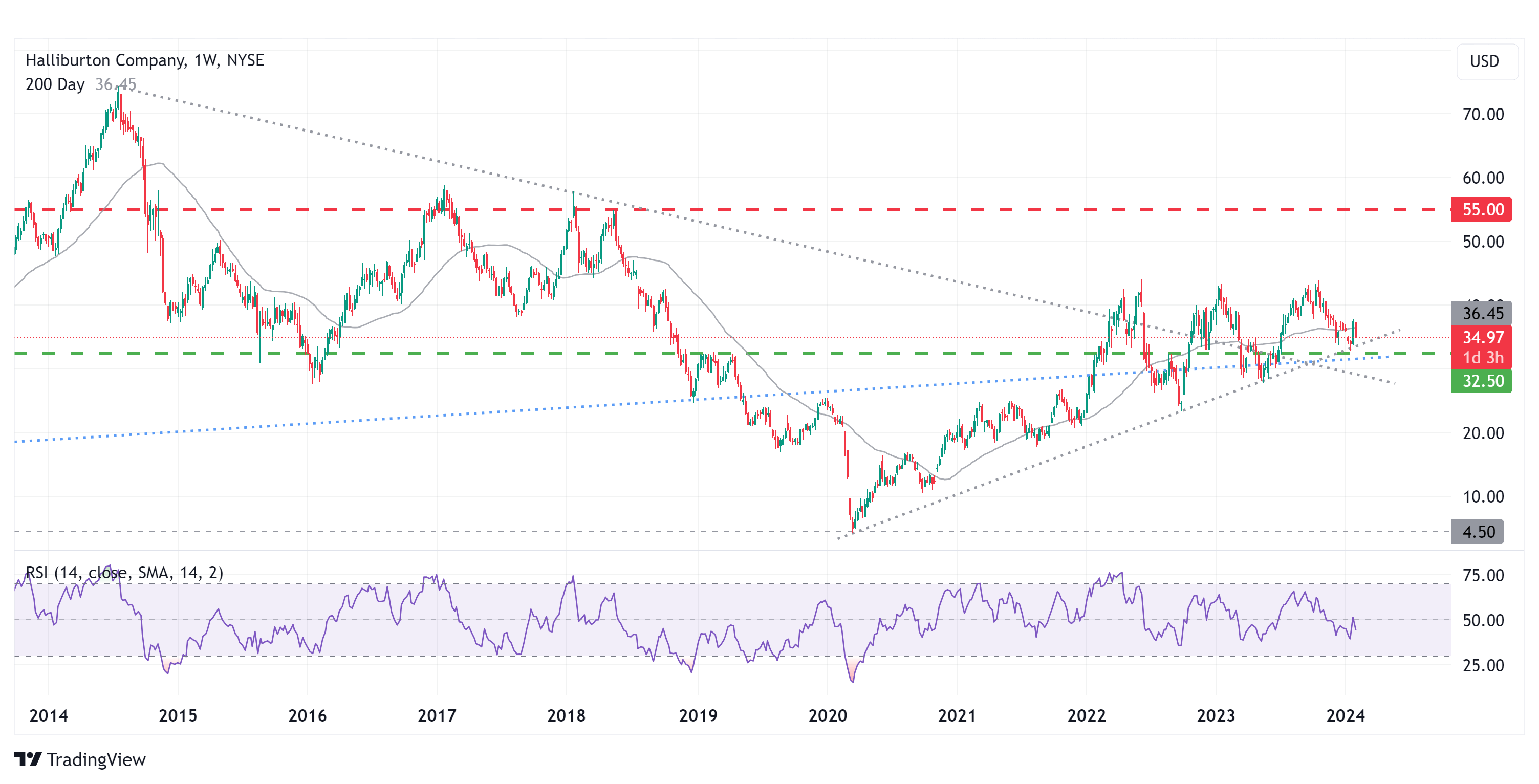

Charttechnik

Betrachtet man die Notierung von Halliburton im Big Picture, verläuft der Aktienkurs auf Sicht von 20 Jahren in einer großen Seitwärtsbewegung. Nach dem Allzeithoch 2014 konnte die Aktie die markante Widerstandzone im Bereich von 55 USD – trotz mehrfacher Tests – nicht mehr überwinden und fiel im Rahmen des Zusammenbruchs der Kurse im Krisenjahr 2020 sogar bis auf die langjährige Unterstützung im Bereich von 4,50 USD zurück. Seitdem befindet sich die Aktie in einer intakten Aufwärtsbewegung. Im Rahmen dieser wurde seit Mai 2022 bereits das dritte Mal die Widerstandszone bei 43,50 USD getestet, zuletzt im Oktober 2023. Entscheidend für den weiteren Kursverlauf ist aus technischer Sicht, ob der Aktienkurs das Widerstandslevel mit einem weiteren Test nachhaltig überwinden kann. Dann lägen die nächsten Widerstände bei 50 und 55 USD. Aktuell ist der Kurs an der 200-Tage-Linie bei 36,45 USD gescheitert. Unterstützend wirken jedoch die Trendbegrenzungen des mittelfristigen und des langfristigen Aufwärtstrends (blaue Linie). Sollten diese nicht halten und nach unten durchbrochen werden, dann wären zunächst Abgaben bis zum nächsten Unterstützungsniveau bei 27,50 USD möglich. Die relative Stärke auf Basis von 14 Wochen notiert aktuell mit einem Wert von 50 im neutralen Bereich und drehte am letzten Zwischentief bei einem Wert von 40 bereits wieder nach oben, so wie es seit 2020 im bestehenden Trend regelmäßig der Fall war. Wir gehen daher von einer Aufwärtstendenz aus.

Fazit

Die positiven Ertragsaussichten und der zu erwartende Anstieg der Investitionsvolumina der Förderunternehmen in 2024 sprechen für Halliburton. Ebenso die Tatsache, dass aktuell 27 von 30 Analysten die Aktie zum Kauf empfehlen. Die rückläufigen KGVs erachten wir in Anbetracht der Wachstumserwartungen als temporär. Wir gehen davon aus, dass insbesondere auf der Oberseite der Handelsspanne wieder steigende KGVs zu sehen sein werden. Auf dem jetzigen Preisniveau halten wir die Aktie im Verhältnis zum prognostizierten Nettoergebnis von 3,29 USD je Aktie (niedrigste Schätzung) für stark unterbewertet. Die Aktie bietet bis zu unserem Kursziel bei 55 USD eine Gewinnchance von 57 % und ist aus unserer Sicht ein Kauf. Für unserer Einstieg warten wir das Überschreiten des letzten Zwischenhochs bei 37,70 USD auf Tagesschlussbasis ab.

Zum Aktienprofil von Halliburton