Das südostasiatische Uber-Pendant hat zuletzt wieder starke Zahlen abgeliefert. Doch trotz des starken Wachstums ist die Kursentwicklung seit Q4/25 von einer deutlichen Konsolidierung geprägt, mit Kursverlusten von rund 40 %. Neben dem zurückhaltenden Ausblick waren vor allem der Polit-Poker um die Übernahme des angeschlagenen Konkurrenten GoTo und geplante regulatorische Maßnahmen der indonesischen Regierung Gründe für den Kursrückgang. Die Wachstumsaussichten sind jedoch intakt und seit neuestem schreibt man schwarze Zahlen.

Das südostasiatische Uber-Pendant hat zuletzt wieder starke Zahlen abgeliefert. Doch trotz des starken Wachstums ist die Kursentwicklung seit Q4/25 von einer deutlichen Konsolidierung geprägt, mit Kursverlusten von rund 40 %. Neben dem zurückhaltenden Ausblick waren vor allem der Polit-Poker um die Übernahme des angeschlagenen Konkurrenten GoTo und geplante regulatorische Maßnahmen der indonesischen Regierung Gründe für den Kursrückgang. Die Wachstumsaussichten sind jedoch intakt und seit neuestem schreibt man schwarze Zahlen.

Frankfurt/Main, den 04.03.2026: Die heutige Grab Holdings Ltd. (ISIN: KYG4124C1096) wurde 2012 in Singapur gegründet unter dem Namen MyTeksi und hat 2018 das südostasiatische Uber-Geschäft übernommen. Zu den Kernsegmenten von Grab gehören Lieferdienste und Mobility-Dienstleistungen, mit Umsatzanteilen von ca. 53 und 36 %. Zwischenzeitlich kam mit Finanzdienstleistungen ein weiteres wachstumsstarkes Geschäftssegment hinzu, das derzeit auf einen Umsatzanteil von rund 10 % kommt. Das Geschäft von Grab ist fokussiert auf den südostasiatischen Raum, wobei Malaysia, Indonesien und Singapur mit Umsatzanteilen von jeweils 20 bis 30 % den größten Einfluss haben.

2021 folgte der Börsengang an der US-Technologiebörse Nasdaq und eine explosionsartige Expansion, mit Wachstumsraten von 112 und 65 % in 2022 und 2023. Zum Ende des Geschäftsjahres 2025 hat sich der Umsatz mit 3,37 Mrd. USD gegenüber dem Geschäftsjahr 2021 (675 Mrd. USD) verfünffacht. Das letzte Zahlenwerk für Q4/25 viel solide aus. Die Umsätze wuchsen um 19 % (YoY) auf 906 Mio. USD und das Gross-Merchandise-Volumen (Gesamtwert der abgewickelten Waren und Dienstleistungen) lag mit 6,1 Mrd. USD (+21 %) auf Rekordniveau. Die Nutzerzahlen auf der App legten ebenfalls um 24 % zu. Grab schloss damit das erste Geschäftsjahr der Firmengeschichte mit einem positiven Nettogewinn von 268 Mio. USD ab.

Die Visibilität des Geschäftsmodells ist aktuell noch eingeschränkt. Der Anteil gut planbarer wiederkehrender Einnahmen in Form von Abonnementgebühren und Zinsen aus der Kreditvergabe liegt derzeit bei 12 bis 15 % der Umsatzerlöse. Durch den Ausbau der Finanzsparte dürfte dieser in den nächsten Jahren jedoch deutlich zunehmen.

Wachstumschancen werden überschattet von verstärktem Wettbewerb

Mit einem geschätzten Wirtschaftswachstum von ca. 4 % gehört Südostasien momentan zu den am schnellsten wachsenden Regionen weltweit. Die Inflation ist deutlich stabiler als in vielen westlichen Industrienationen und einige der Zentralbanken beginnen bereits mit vorsichtigen Zinssenkungen. Die gesamtwirtschaftliche Lage ist derzeit also nicht das Problem bei Grab, vielmehr ist es der verschärfte Wettbewerb, der Grab dazu zwingt Maßnahmen zu ergreifen, um seine starke Stellung zu behaupten.

Das integrierte Super-App-Modell von Grab wird derzeit von diversen Konkurrenten attackiert. Im Kernmarkt Indonesien tobt ein zermürbender Preiskampf mit GoTo (Gojek Tokopedia), der beide Parteien dazu zwingt enorme Summen in Fahrer-Incentives zu investieren, um die Marktanteile in der Mobilität zu halten. Parallel dazu verliert das Liefergeschäft Boden an den Konkurrenten Sea Limited (Shopee Food), der seine dominante E-Commerce-Plattform nutzt, um Essenslieferungen aggressiv zu bündeln und

Grab so die preisbewusste Kundschaft streitig zu machen.

Herausfordernd ist die Lage auch im Fintech-Sektor, wo Grab zwar hohe Nutzerzahlen vorweist, aber mit der Profitabilität kämpft. Hier greifen sowohl etablierte Regionalbanken als auch spezialisierte Anbieter wie Sea Money an, die effizientere Margen erzielen, während Grab sich in dem neuen Segment aktuell noch mit hohen Kosten für die Kundengewinnung und steigenden Kreditausfall-Rückstellungen konfrontiert sieht.

GoTo-Übernahme in Planung

Aktuell laufen Verhandlungen zwischen Grab und GoTo um eine geplante Übernahme des stark angeschlagenen und hoch verschuldeten Konkurrenten. Allerdings rufen die Bestrebungen auch Vertreter der Politik auf den Plan. Zwar würde der Deal unter normalen Umständen mit hoher Wahrscheinlichkeit an kartellrechtlichen Hürden scheitern, da es zu einer extremen Konzentration von Marktmacht kommen dürfte, die indonesische Regierung hat jedoch ein erhebliches Interesse daran, eine Pleite von GoTo abzuwenden.

Immerhin sind knapp 3 Mio. Fahrer für das Unternehmen tätig und zuletzt gab es in Indonesien bereits erhebliche Unruhen, aufgrund der mangelhaften Rahmenbedingungen für Fahrer. Unter Präsident Prabowo Subianto hat sich die Regierung außerdem zum Ziel gesetzt, das Land für ausländische Investoren zu öffnen. Ein Feldzug gegen das wertvollste Tech-Unternehmen der Region (Grab) könnte das falsche Signal an internationale Märkte senden.

Grab hat hier also eine gute Verhandlungsposition, da man aufgrund der starken Cash-Reserven und niedrigen Verschuldung am Ende mit hoher Wahrscheinlichkeit ohnehin als Sieger aus dem Konkurrenzkampf hervorgehen würde, trotzdem hat der indonesische Staat zuletzt massive Einschnitte gefordert. Es geht um die Senkung der Provisionssätze für Fahrer, um deren Verdienst zu verbessern, und um die Zahlung von Sozialleistungen für Fahrer. Beides würde sich erheblich auf die Margen der Unternehmen auswirken.

Mit einer endgültigen Entscheidung der Behörden über die Zustimmung zur Übernahme und die Rahmenbedingungen wird frühestens Ende 2026 gerechnet. Wir halten eine Zustimmung für durchaus wahrscheinlich, allerdings gehen wir davon aus, dass Grab nicht um Zugeständnisse herumkommen wird.

Letztlich könnte der Deal aber erhebliche Synergien freisetzen, da GoTo über ein ähnlich umfangreiches Logistiknetzwerk verfügt wie Grab. Das würde die Preise stabilisieren und die Auswirkungen der regulatorischen Maßnahmen zumindest teilweise wieder kompensieren.

Wachstumsaussichten

Auch an anderen Stellen bietet sich Grab noch reichlich Potenzial, um die Effekte der regulatorischen Maßnahmen auszugleichen und die Margen nicht nur stabil zu halten, sondern zu steigern. Dazu zählen die Einführung neuer Plattformgebühren und die Erhöhung der Fahrpreise, sowie die Reduzierung von Fahrer-Incentives und Marketing-Rabatten für Kunden. Durch die Übernahme der US-Investmentplattform Stash (KI-basierte Vermögensberatung) in Q3/26, die ein Abo-Modell mit 1,3 Mio. monatlich zahlenden Nutzern und 5 Mrd. USD Assets under Management mitbringt und den Ausbau digitaler Banken in Südostasien will Grab margenstarke, abonnementbasierte Umsätze generieren.

Grab investiert jährlich etwa 7 bis 9 % seines Umsatzes in Forschung und Entwicklung (ca. 200–250 Mio. USD pro Jahr) und bildet damit den Grundstein für weiteres Wachstum. Zum Beispiel will man künftig verstärkt auf Automatisierung und KI-gestützte Logistik setzen, wie mit der Übernahme des KI-Robotik-Startups Infermove, um die operativen Kosten in der Zustellung zu senken. Ein weiterer potenzieller Hebel für die Margen ist der Ausbau des Advertising-Netzwerks (GrabAds) auf der Plattform. Das Segment bietet deutlich höhere Gewinnmargen als das Kerngeschäft.

Auch wenn Grab trotz starker Zahlen für das abgelaufene Quartal Q4/25 und einem konservativen Ausblick für 2026 die hochgesteckten Erwartungen von Analysten zuletzt nicht schlagen konnte, wird klar, dass das Geschäftsmodell noch enormes Wachstumspotenzial bietet, darüber sind sich letztlich auch Analysten einig. Bis Ende 2030 wird mit einem Gesamtumsatz von 8,1 Mrd. USD gerechnet, was einer jährlichen Wachstumsrate von 19 % (CAGR) entspricht. Die Nettomarge, die für das Geschäftsjahr 2025 bei 7 % lag, soll bis dahin deutlich zweistellig werden.

Die Stimmung dreht

Positive Impulse für Grab gab es zuletzt am 25. Februar durch eine Hochstufung der Ratingagentur S&P Global von „BB-” auf „BB”. S&P begründete den Schritt mit der sich verbessernden Ertragsqualität und der Erwartung, dass Grab in der Lage sein dürfte, seine dominante Marktposition in Südostasien (Mobilität und Lieferdienste) beizubehalten. Den jüngsten 13F-Daten zufolge haben auch institutionelle Anleger ihre Anteile an Grab zuletzt wieder deutlich ausgebaut. Der Nettozuwachs der gehaltenen Anteile betrug in Q4/25 rund 20 %.

Analysten empfehlen die Aktie derzeit fast einstimmig zum Kauf (24 Kaufen, 1 Halten), mit Kurszielen zwischen 4,80 und 8 USD. Die Zahlen für das erste Quartal 2026 wird Grab voraussichtlich am 29. April bekannt geben. Gestützt werden dürfte der Aktienkurs auch durch ein weiteres Rückkaufprogramm im Umfang von 500 Mio. USD, das jüngst genehmigt wurde. Mit einem Einzug der Anteile ist jedoch nicht zu rechnen, da diese als Zahlungsmittel für Übernahmen, wie der von Stash, dienen sollen.

Bewertung auf Basis vom Umsatz |

|

| Umsatz je Aktie (Est.2026) | 1,03 USD |

| Kalkulierte KUV´s (Min/Max) | 3,7 / 6,1 |

| Boden | 3,80 USD |

| Kursziel | 6,32 USD |

| Aktueller Preis (04.03.2026) | 4,10 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

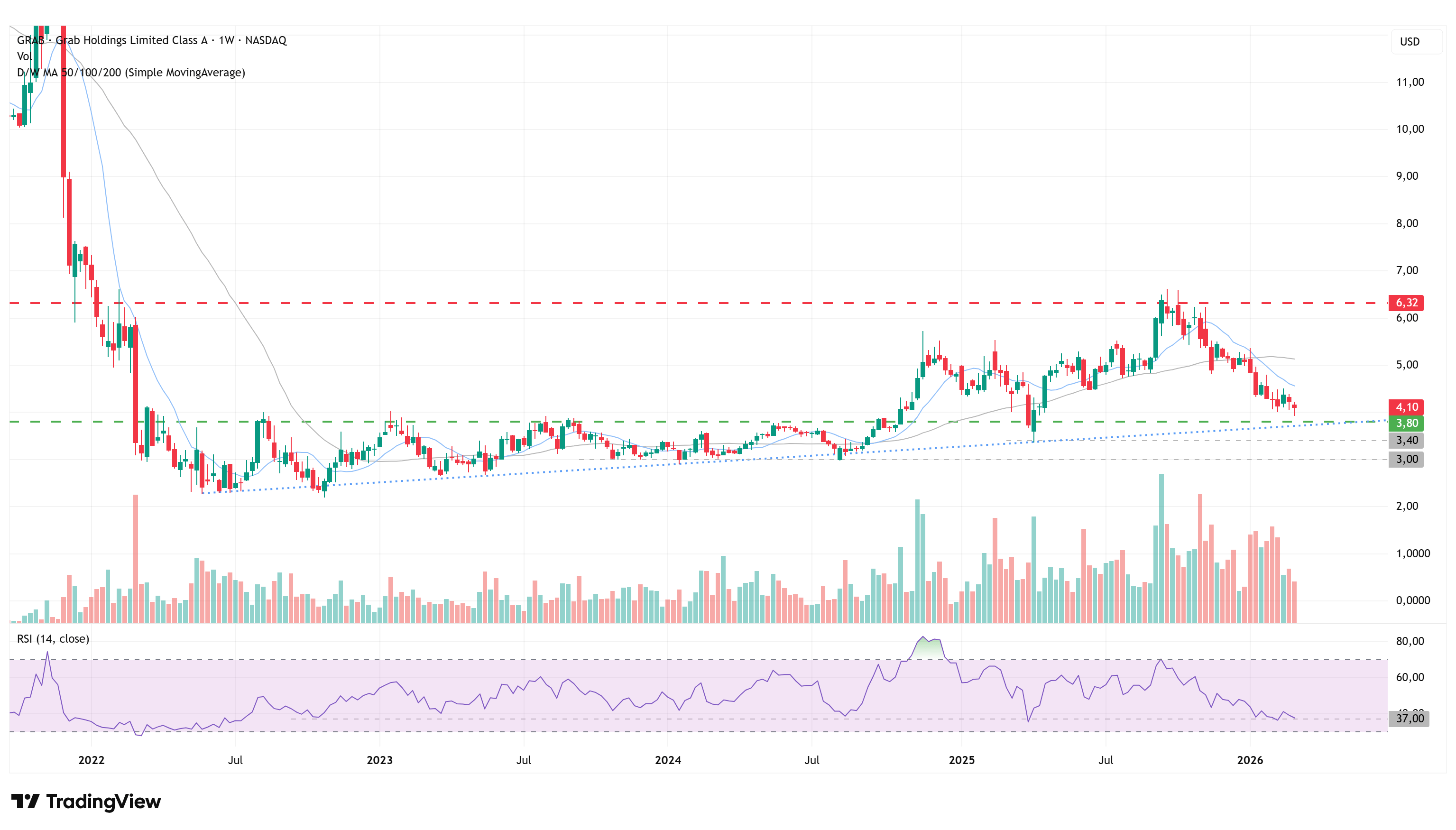

Gemessen am Umsatz bewegte sich die Notierung von Grab über die letzten drei Jahre in einer sehr konstanten Spanne. Am Jahrestief betrug das KUV (Kurs-Umsatz-Verhältnis) im Durchschnitt regelmäßig das 4,5-Fache vom Umsatz je Aktie, am Jahreshoch war es das 7,5-Fache. In Relation zum erwarteten Umsatz je Aktie für 2026 von 1,03 USD wurde diese Spanne im laufenden Jahr allerdings nach unten durchbrochen.

Damit wird deutlich, dass das hohe Bewertungsniveau bereits schrittweise abgebaut wird. Dies geschieht in der Regel über mehrere Jahre. Spätestens bei 3,80 USD – entspräche einem KUV von 3,7 – sehen wir zunächst jedoch einen technischen Boden. Davon ausgehend, dass sich auch der Multiple auf der Oberseite nach unten verschieben wird, sehen wir unser Kursziel für 2026 auf Basis der durchschnittlichen jährlichen Schwankungsbreite der letzten 3 Jahre von 66 % bei 6,32 USD, das entspricht einem KUV von 6,1.

Als weiteres Indiz für eine niedrige Bewertung lässt sich auch das Forward-KGV auf Basis des erwarteten Nettogewinns je Aktie für 2030 von 0,48 USD je Aktie heranziehen, das aktuell beim 9-Fachen dessen liegt. Treten die Ertragsschätzungen so ein, wäre dies für ein margenstarkes Geschäft eine extrem günstige Bewertung.

Charttechnik

Der seit 2022 bestehende, flach ansteigende, Aufwärtstrend, in dem die Kursnotierung sich befindet verläuft derzeit bei ca. 3,80 USD und könnte in Kürze nochmal getestet werden. Bricht der Trend, dann wäre auf Sicht von mehreren Wochen ein Test der Unterstützung bei 3,40 USD denkbar. Darunter liegt eine weitere sehr markante Unterstützungszone im Bereich von 3 USD. Die relative Stärke auf Basis von 14 Wochen notiert aktuell bei knapp 38 Zählern. Seit 2022 hat die Notierung regelmäßig im RSI-Bereich zwischen 35 und 40 wieder nach oben gedreht. Eine klare Umkehrtendenz ist momentan jedoch noch nicht erkennbar.

Eine Analyse des Handelsvolumen zeigt jedoch, dass der Wert für die sogenannten Turnover Days (ausstehende Aktien / durchschnittliches Handelsvolumen der letzten 90 Handelstage) auf erste Anzeichen einer nahenden Trendwende hindeutet. Der Wert zeigt an, wie lange es im Durchschnitt dauert, bis die Anzahl der ausstehenden Aktien einmal vollständig umgeschlagen wurde. Zwischen 2022 und Ende 2024 notierte der Wert üblicherweise in einer Spanne zwischen 130 und 250 Tagen. Ab Anfang 2025 ging der Wert nochmal deutlich zurück, seit Oktober 2025 notiert er nun auf einem Wert unterhalb von 100 Tagen, was auf eine zunehmende Akkumulation der Aktie schließen lässt.

Aus technischer Sicht ergäbe sich ein Kaufsignal mit dem Überwinden des letzten Zwischenhochs bei 4,50 USD.

Fazit

Grab wächst nach wie vor solide und schafft durch regelmäßige Investitionen und Zukäufe das Potenzial für weiteres Wachstum. Das Unternehmen ist gerade erst profitabel geworden und es besteht aus unserer Sicht kein Zweifel daran, dass Grab in den kommenden Jahren die Gewinne weiter ausbauen wird. Der Markt wird Grab allerdings daran messen, ob man in der Lage ist auch die Margen weiter auszubauen. Dieser Unsicherheitsfaktor könnte dazu führen, dass die Bewertungsmultiplikatoren weiter zurückgehen. Wir rechnen daher nicht mit extremen Kursanstiegen, sondern gehen davon aus, dass die Notierung in den kommenden Jahren ihre moderate Aufwärtsbewegung fortsetzen wird oder in einer stabilen Seitwärtsbewegung verläuft.

Die kürzlich erfolgte Heraufstufung durch S&P Global, das verstärkte Interesse institutioneller Investoren und die gute Stimmung für die Aktie bei Analysten sehen wir jedoch als positive Argumente für einen Kauf. Da wir die Aktie auf Basis der Umsatzprognose von 1,03 USD je Aktie für 2026 als stark unterbewertet erachten bauen wir eine erste Teilposition auf. Bis zu unserem Kursziel bei 6,32 USD sehen wir eine Gewinnchance von 54 %.

Investmentidee(n) auf Grab Holdings

Für risikobereite Anleger bietet sich als Alternative zur Aktie ein Turbo-Call auf Grab an, um überproportional von steigenden Aktienkursen zu profitieren. Das ausgewählte Hebel-Papier mit der ISIN DE000FC2W325 hat einen moderaten Hebel von 3,6 und die Knock-out-Schwelle liegt bei 3,34 USD (-18,5 %). Sollte sie erreicht werden, entsteht ein Totalverlust. Anleger sollten einen Stopp-Loss platzieren. Der Spread (Geld-/Brief-Spanne) beträgt 1,03 %.