Mitte 2022 war die Aktie des Stuttgarter IT-Dienstleisters und Softwareherstellers GFT unter Druck geraten und befindet sich seitdem in einer Abwärtsbewegung. Nun deutet sich eine Trendwende an. Im Rahmen einer strategischen Neuausrichtung hat sich das Management für die kommenden Jahre ambitionierte Ziele gesetzt. Künstliche Intelligenz spielt dabei die entscheidende Rolle, um die Expansion voranzutreiben und die internationale Wettbewerbsposition zu stärken. Verläuft alles nach Plan, dann dürften die Erträge weiter steigen.

Mitte 2022 war die Aktie des Stuttgarter IT-Dienstleisters und Softwareherstellers GFT unter Druck geraten und befindet sich seitdem in einer Abwärtsbewegung. Nun deutet sich eine Trendwende an. Im Rahmen einer strategischen Neuausrichtung hat sich das Management für die kommenden Jahre ambitionierte Ziele gesetzt. Künstliche Intelligenz spielt dabei die entscheidende Rolle, um die Expansion voranzutreiben und die internationale Wettbewerbsposition zu stärken. Verläuft alles nach Plan, dann dürften die Erträge weiter steigen.

Frankfurt/Main, den 28.04.2025: Nach unserer letzten Analyse zu GFT (ISIN: DE0005800601) im Oktober 2023 konnte die Aktie von GFT zunächst erwartungsgemäß knapp 30 % zulegen, setzte dann jedoch den bestehenden Abwärtstrend fort. GFT erwirtschaftet rund 90 % seiner Umsätze im Banken- und Versicherungssegment und gerade die hielten sich 2024 aufgrund schwieriger wirtschaftlicher Rahmenbedingungen mit Investitionen in die eigene IT-Infrastruktur verstärkt zurück. Dennoch konnte GFT auch 2024 seinen Umsatz erneut steigern auf 871 Mio. EUR (+8,6 %) und damit das hohe Niveau der Pandemie-Jahre 2021/2022 erneut toppen. Der Konzern wuchs 2021 und 2022 in beiden Jahren um fast 30 %. Auch die bereinigte operative Marge legte seit 2021 stark zu und betrug zwischen 2022 und 2024 ziemlich konstant rund 9 %, gegenüber 4,4 % in 2020.

Das Wachstum bei GFT ist dabei nicht nur organischer Natur. Das Unternehmen tätigt seit 2011 nahezu jährlich Akquisitionen, sowie zuletzt Anfang 2024 die kolumbianische Sophos Solutions, die 2022 rund 60 Mio. EUR Jahresumsatz und 9 Mio. EUR Vorsteuergewinn erwirtschaftet hat. Damit wird deutlich, dass ein wesentlicher Teil des Wachstums 2024 aus dem Zukauf resultieren dürfte. Laut Aussage von CFO Jochen Rütz ist GFT aktuell schon auf der Suche nach neuen Übernahmezielen und hofft bereits 2025 eine weitere Übernahme abzuschließen. Doch auch auf organischer Basis dürfte sich eine Menge tun in den kommenden Jahren, folgt man dem im März bekanntgegebenen 5-Jahresplan von GFT.

KI als potenzieller Wachstumstreiber

Dieser sieht für die nächsten Jahre erhebliche Investitionen vor, um die eigenen Beratungsangebote, Softwareentwicklungsprozesse und Dienstleistungen in KI-basierte Lösungen zu transformieren. Zentraler Wachstumstreiber soll dabei das eigene KI-Produkt „AI Impact“ sein. Das generative KI-Tool, das dazu dient, Softwareentwicklungsprozesse effizienter zu gestalten, wird sowohl selbst genutzt, als auch vertrieben und hat in Kundenprojekten bereits 50 bis 90 % Produktivitätssteigerungen bewirkt. Das Tool erkennt beispielsweise fehlerhaften Code, zeigt Sicherheitslücken auf und beschleunigt die Dokumentation erheblich. Die Investitionen werden sich zunächst jedoch in niedrigeren Margen und Gewinneinbußen widerspiegeln. So rechnet GFT für 2025 nur mit einer bereinigten operativen Marge von 7,3 % und 68 EUR operativem Gewinn (EBIT), gegenüber 77 Mio. EUR 2024 (-11,7 %).

Bereits ab 2026 soll die Rentabilität jedoch wieder signifikant steigen. Bis 2029 strebt GFT 1,5 Mrd. EUR Umsatz – entspricht einer jährlichen Wachstumsrate von ca. 11 % – und eine bereinigte operative Marge von 9,5 % an. Insbesondere der Anteil wiederkehrender Umsätze – derzeit noch im einstelligen Prozentbereich – soll deutlich steigen. Aktuell resultieren die Umsätze von GFT überwiegend aus projektbasierten Dienstleistungen. Regional betrachtet ist GFT relativ breit aufgestellt und erzielt seine Umsätze zu 55 % auf dem amerikanischen Kontinent und im asiatisch-pazifischen Raum, sowie zu 45 % in Kontinental-Europa. Deutschland (15 bis 20 %) und Brasilien (14 %) sind die beiden größten Absatzmärkte. Durch den Aufbau einer Global-Delivery-Platform soll die internationale Präsenz weiter ausgebaut werden.

Unter den drei größten Klienten ist unter anderem die Deutsche Bank mit 14 % Umsatzanteil, gefolgt von Santander und Intesa Sanpaolo. Neben dem Branchenfokus bestehen hier also auch starke Abhängigkeiten zu einzelnen Großkunden. Ein Vorteil von GFT: Von Handelskrieg und Zollthematik ist man nur indirekt betroffen. Man vertreibt selbst keine Hardware-Komponenten und beim Einkauf kann man flexibel auf globale Lieferketten zurückgreifen. Eine allgemeine Wirtschaftsschwäche, in Folge eines Handelskriegs, würde GFT jedoch indirekt schaden, da nachlassendes Wachstum auch zu einem Rückgang der Investitionen bei den Kunden führen könnte. Aus Sicht von Analysten überwiegen bei GFT jedoch klar die Chancen. Die Aktie wird derzeit von 6 Analysten gecovered, die die Aktie einstimmig zum Kauf empfehlen, mit Kurszielen zwischen 27 und 37,50 EUR.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 2,62 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 6,9 / 11,6 |

| Einstiegskurs | 18,00 EUR |

| Kursziel | 30,40 EUR |

| Aktueller Preis (27.04.2025) | 22,60 EUR |

| Bewertung | Leicht unterbewertet |

| Status | Halten |

Für unsere Bewertung legen wir die Konzernprognose für das bereinigte EBIT 2025 zu Grunde, die bei 68 Mio. EUR liegt. Bei einer durchschnittlichen gewichteten Anzahl von schätzungsweise 25,94 Mio. Aktien für 2025 – das kürzlich gestartete Rückkaufprogramm ist darin berücksichtigt – ergibt sich daraus ein Wert von 2,62 EUR je Aktie. In Relation zu diesem Wert lag der bisherige Tiefstkurs 2025 (18 EUR) bei einem EBIT-Multiple von knapp 7 und entspricht ziemlich exakt dem sehr konstanten durchschnittlichen Niveau der Jahre 2019 bis 2024 (exklusive 2022) am Jahrestief.

Am Jahreshoch lag das EBIT-Multiple 2021, als Folge der zweistelligen Wachstumsraten, in der Spitze bei einem Wert von 28. Dieses hohe Bewertungsniveau wurde zwischen 2022 und 2024 sukzessive wieder abgebaut, was trotz steigender Gewinne zu fallenden Notierungen geführt hat. Das EBIT-Multiple am Jahreshoch 2024 lag mit einem Wert von 11,6 auf einem Niveau, dass zuletzt 2013/2014 erreicht wurde und stellt aus unserer Sicht einen Boden dar. Wir rechnen für 2025 angesichts der wieder aufkeimenden Wachstumsfantasien mit keinem weiteren Rückgang und berechnen auf dieser Basis für 2025 ein Kursziel von 30,40 EUR (11,6 x 2,62 EUR je Aktie.)

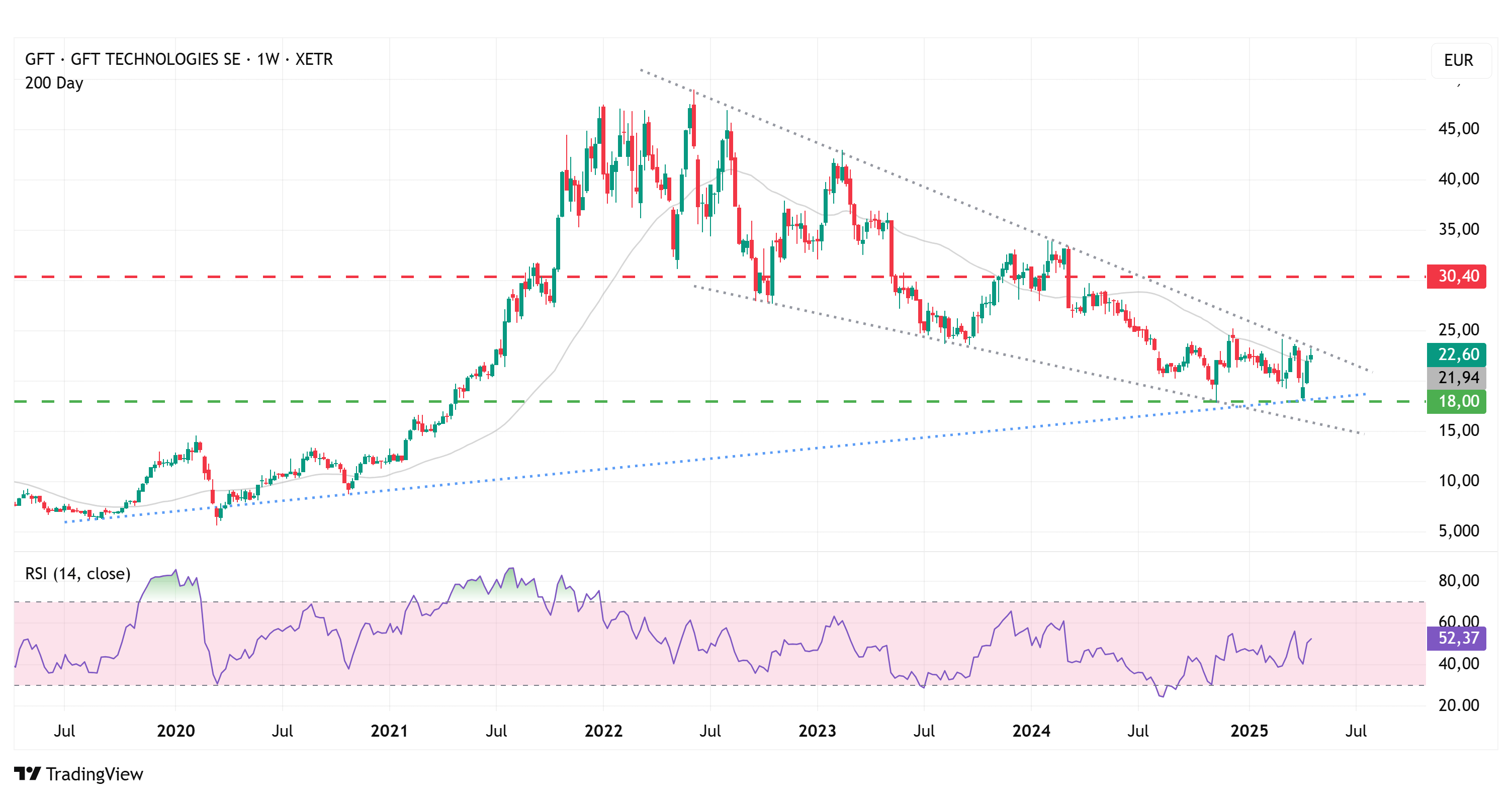

Charttechnik

Im keilförmigen Kursverlauf der seit Mitte 2022 andauernden Abwärtsbewegung hat die Notierung von GFT zwischen November 2024 und April 2025 einen Boden im Bereich von 18 EUR ausgebildet und dabei zuletzt auch eine langfristige Aufwärtstrendlinie (blau) erfolgreich getestet, die sich aus mehreren markanten Tiefpunkten der Jahre 2019 und 2020 herausgebildet hat. Im Rahmen der kurzfristigen Erholung der letzten Wochen wurde dann auch die 200-Tage-Linie (21,94 EUR) zurückerobert und die Oberkante des mittelfristigen Abwärtstrends getestet.

Ein Kaufsignal würde aus technischer Sicht mit dem Durchbrechen des mittelfristigen Abwärtstrends und dem Überwinden des Widerstands bei 23,50 EUR entstehen. Der nächste markante Widerstand liegt dann bei 28 EUR. Unterhalb von 18 EUR sollte die nächste Unterstützung im Bereich von 16 EUR zunächst Halt bieten. Die relative Stärke auf Basis von 14 Wochen hat mit den letzten Tiefs bereits klar zum Kursverlauf divergiert und deutet auf eine Fortsetzung der Aufwärtsbewegung hin.

Fazit

Wir sehen bei GFT ein starkes und stabiles Ertragsniveau und gehen von weiterem Wachstum aus. Aufgrund der starken Verwerfungen im Kursverlauf der letzten Wochen durch externe Faktoren, ist es jedoch schwierig eine nachhaltige positive Reaktion auf die jüngsten Meldungen (Zahlenwerk Q4/24, Ankündigung Aktienrückkauf im März) zu identifizieren und somit einen klaren positiven Katalysator auszumachen. Zwar wurde die Aktie nach Gewinnmitnahmen mehrfach schnell und stark zugekauft, der bestehende Abwärtstrend wurde bislang jedoch nicht überwunden. Wir sehen die Aktie daher noch als Halteposition mit leichter Unterbewertung und Kurspotenzial von 34 %. Das Zahlenwerk für Q1/25 dürfte schätzungsweise in der zweiten Mai-Woche bekannt gegeben werden und könnte klare Impulse liefern.

Investmentidee(n) auf GFT Technologies

Die Halteposition können Anleger mit Seitwärtspapieren nutzen. Wir haben auf GFT ein defensives Discount-Zertifikat ausgesucht, das einen Cap (Höchstauszahlungsbetrag) bei 20 EUR hat und aktuell rund 11,5 % unter dem aktuellen Aktienkurs liegt. Das Papier mit der ISIN DE000DJ7YNF2 bietet eine Maximalrendite am Laufzeitende im Dezember 2025 von 8,5 % (13 % p.a.), sollte der Aktienkurs mindestens bei 20 EUR stehen. Notiert der Kurs darunter, verringert sich der Gewinn. Der Break-Even liegt bei 18,29 EUR.