Das im April durch einen Spin-Off entstandene US-Biotech-Startup First Tracks Biotherapeutics erzielt aktuell zwar noch keine Umsätze, überzeugt jedoch durch eine sehr vielversprechende Pipeline. Die verschiedenen Produktkandidaten verfügen über ein enormes Wachstumspotenzial, das die Aufmerksamkeit des Marktes auf sich zieht. Analysten prognostizieren für die nächsten zwölf Monate bereits nahezu eine Verdopplung des Aktienkurses. Sollte die langfristige Strategie aufgehen, ist eine Vervielfachung denkbar. Die Chancen stehen gut.

Das im April durch einen Spin-Off entstandene US-Biotech-Startup First Tracks Biotherapeutics erzielt aktuell zwar noch keine Umsätze, überzeugt jedoch durch eine sehr vielversprechende Pipeline. Die verschiedenen Produktkandidaten verfügen über ein enormes Wachstumspotenzial, das die Aufmerksamkeit des Marktes auf sich zieht. Analysten prognostizieren für die nächsten zwölf Monate bereits nahezu eine Verdopplung des Aktienkurses. Sollte die langfristige Strategie aufgehen, ist eine Vervielfachung denkbar. Die Chancen stehen gut.

Frankfurt/Main, den 08.05.2026: Die seit dem 20. April an den US-Börsen gelistete First Tracks Biotherapeutics Inc. (ISIN: US3371851029) geht aus einer Abspaltung der US-Biotech-Schmiede AnaptysBio Inc. hervor, die zum Ziel hatte, das Biopharma-Geschäft in eine eigenständige Gesellschaft auszulagern, während AnaptysBio künftig nur noch als reiner Royalty-Manager fungiert, um Lizenzeinnahmen (Royalties) aus Kooperationen mit Pharmaunternehmen wie GSK (GlaxoSmithKline) und Vanda zu verwalten und an die Aktionäre zurückzugeben.

Das Management von AnaptysBio konnte in der Vergangenheit durchaus nennenswerte Erfolge für sich verbuchen, beispielsweise mit dem Blockbuster-Präparat Jemperli, das das körpereigene Immunsystem dabei unterstützt, Krebszellen zu erkennen und zu bekämpfen. Das Präparat wurde an GSK lizensiert und hat im Jahr 2025 erstmals die Marke von 1 Milliarde USD Jahresumsatz überschritten. Ein weiterer Erfolg war die abgeschlossene Phase-3-Studie von Imsidolimab, einem Wirkstoff zur Bekämpfung von generalisierter pustulöser Psoriasis, einer seltenen, aber potenziell lebensbedrohlichen Hauterkrankung, der nun an Vanda lizensiert wurde und ein Umsatzpotenzial von 300 bis 500 Mio. USD jährlich in Aussicht stellt.

Die Pipeline von First Tracks

Das First Tracks-Forscherteam, rund um Chief Medical Officer Paul Lizzul (zuletzt CMO von AnaptysBio), hat also durchaus Erfahrung damit, Wirkstoffe zur Marktreife zu bringen und hat auch aktuell wieder mehrere spannende Kandidaten mit erheblichem Ertragspotenzial in der Pipeline:

Rosnilimab (RA): Ein monoklonaler Antikörper, der im Oktober 2025 die Phase-2b-Studie zur Behandlung von Rheumatoider Arthritis (RA) mit 424 Patienten erfolgreich abgeschlossen hat. Die Studie war erfolgreich und zeigte eine signifikante Wirksamkeit in Kombination mit einem günstigen Sicherheitsprofil. Besonders hervorgehoben wurde, dass die Wirkung auch nach Absetzen des Medikaments für mindestens drei Monate anhielt. Hier könnte ein entscheidende Vorteil gegenüber existierenden Konkurrenzprodukten liegen, da der Wirkstoff unter Umständen weniger häufig verabreicht werden muss. Hinzu kommt, dass Rosnilimab ein neuartiger PD-1-Agonist ist, der „pathogene T-Zellen” selektiv abbaut, statt das Immunsystem breit zu unterdrücken. Bei Zulassung hätte der Wirkstoff das Potenzial, als „Best-in-Class”-Alternative für schwer behandelbare Patienten zu fungieren.

Aktuell sondiert First Tracks den Markt nach potenziellen Investoren für die Finanzierung der geplanten Phase-3-Studie. Mit Ajim Tamboli (CFO) hat man dabei einen erfahrenen und gut vernetzten Mann an Bord, der über 25 Jahre Erfahrung in der Finanzierung von Biotechs und klinischen Programmen vorweisen kann. Wenn der Wirkstoff nach erfolgreicher Phase 3 den Weg zur Marktzulassung findet, stände ein erhebliches Ertragspotenzial in Aussicht, insbesondere aufgrund des neuartigen Wirkmechanismus von Rosnilimab.

Allein der US-Markt für Medikamente gegen Rheumatoide Arthritis ist über 20 Mrd. USD groß und namhafte Marktforschungsinstitute wie Fortune Business Insights sehen das globale Umsatzvolumen für Medikamente gegen Rheumatoide Arthritis aktuell bei ca. 37 Mrd. USD, mit deutlichem Wachstumspotenzial in den kommenden Jahren. Falls First Tracks einen Partner für die Phase-3-Studie findet, ist Rosnilimab ein Multi-Milliarden-Dollar-Asset.

ANB033: Ein CD122-Antagonist, der auf die Behandlung von chronisch-entzündlichen Erkrankungen wie Zöliakie und Ösophagitis abzielt. Für diese Erkrankungen gibt es bislang nur sehr begrenzte therapeutische Optionen, was den Bedarf enorm macht. Das Ertragspotenzial von ANB033 wird von Analysten als Blockbuster-Potenzial eingestuft. Analysten (wie von UBS und Piper Sandler) betrachten ANB033 als einen der wesentlichen Kurstreiber für den Wert von First Tracks. Das Potenzial wird so hoch bewertet, dass es allein einen signifikanten Teil der Kursziele stützt.

Der Wirkstoff befindet sich aktuell in Phase 1b für beide genannten Indikationen. Mit weiteren Ergebnissen wird in Q4/26 gerechnet. Wenn ANB033 in der klinischen Entwicklung erfolgreich bleibt, ist es aufgrund der adressierten Nischenmärkte mit hohem medizinischem Bedarf ein Asset, das First Tracks fundamental neu bewerten könnte. Es ist nach Rosnilimab das zweite große „Pferd”, auf das TRAX setzt.

ANB101: Bei ANB101 handelt es sich um einen ganz am Anfang (Phase 1a) stehenden Wirkstoff, um Autoimmunkrankheiten wie Lupus (SLE) und andere schwere Entzündungskrankheiten zu behandeln, bei denen das Immunsystem sich selbst angreift. Er soll helfen, überaktive Immunzellen zu bremsen, die Entzündungen in Organen wie Haut, Gelenken oder Nieren verursachen – typisch für Lupus oder ähnliche Leiden. ANB101 wird als „potentieller best-in-class BDCA2 modulator” positioniert für Autoimmun- und entzündliche Erkrankungen.

Der globale Lupus-Therapiemarkt liegt 2026 bei geschätzten 3,9 Mrd. USD Umsatz und soll bis 2033 auf 7,2 Mrd. USD wachsen (CAGR 9,3%). Bei Erfolg könnte ANB101 als innovativer pDC-Hemmer in einigen Jahren 1 bis 3 Mrd. USD Peak-Umsatz erzielen, abhängig von Indikationen wie SLE/CLE und Wettbewerb (z. B. Biogen).

Institutionelle Investoren dominieren die Eigentümerstruktur

Wie zuvor AnaptysBio dürfte auch First Tracks überwiegend in institutioneller Hand sein (88,3 %), da jedem Anteilseigner im Verhältnis 1:1 Aktien von First Tracks zugeteilt wurden. Wobei sich diese Gruppe in 23 % für ETFs und Investmentfonds sowie 65 % für sonstige institutionelle Halter aufteilt. Demgegenüber halten Insider mit 4,20% und sonstige natürliche Personen mit 7,5 % nur einen geringen Anteil am Unternehmen. Diese Verteilung spiegelt die klare Ausrichtung auf professionelle Kapitalgeber wider, die offenbar an den Erfolg der Story glauben.

Größter Anteilseigner bei AnaptysBio ist EcoR1 Capital mit 27,41 %, gefolgt von Point72 Asset Management mit 6,7 %, BlackRock mit 5,5 %, Vanguard mit 5,4 %, Tang Capital Management mit 4,6 % und State Street mit 3,7 %. Der Anteil natürlicher Personen beträgt 2,7 % und der Insider-Anteil 10,7 %. Die Insider- und Eigentümerdaten beruhen auf öffentlichen Meldepflichten und datenbankgestützten Auswertungen.

Die Erfolgschancen stehen gut

Statistisch gesehen führt eine erfolgreiche Phase 2b in 30 % der Fälle zum Start der Phase 3. Schafft Rosnilimab es in die Phase 3, dann liegt die finale Zulassungschance bereits bei circa 50 bis 60 %. First Tracks wurde explizit mit dem Ziel gegründet, Rosnilimab durch Partnerschaften oder externe Finanzierung in die Phase 3 zu bringen. Das Management hat bei der Listung im April 2026 betont, dass „aktive Gespräche über die Maximierung des Werts der Pipeline” geführt werden. Analysten wiesen darauf hin, dass die Daten der Phase 2b (hohe Wirksamkeit nach Absetzen) genau das Profil haben, das für „Big Pharma” (wie AbbVie, Janssen oder Sanofi) attraktiv ist, um bestehende Portfolios zu ergänzen. Damit wäre First Tracks auch ein potenzieller Übernahmekandidat.

Bei der Abspaltung wurde First Tracks mit Barmitteln ausgestattet, die ausreichend sind, um den Betrieb bis mindestens Ende 2027 aufrechtzuerhalten, aber nicht, um die Phase 3 allein zu starten. Das bedeutet: Ein Deal muss in den nächsten Monaten kommen, sonst droht das Projekt trotz der guten Daten und Blockbuster-Potenzial zu stagnieren.

Positive Impulse gab es direkt nach dem Spin-Off, durch die Aufnahme der Aktie in den NASDAQ Biotechnology Index, den NASDAQ Composite Index sowie den S&P Biotechnology Select Industry Index. Zudem wird die Aktie bereits von zahlreichen großen Analystenhäusern gecovert, die durchweg positiv gestimmt sind bezüglich der weiteren Kursentwicklung. 6 von 6 Analysten empfehlen die Aktie aktuell zum Kauf, mit Kurszielen zwischen 30 und 54 USD.

Bewertung

Gemessen am Ertragspotenzial des derzeit aussichtsreichsten Pipeline-Kandidaten (Rosnilimab) wird deutlich, welches Kurspotenzial die Aktie auf lange Sicht mitbringt, wenn die Zulassung gelingt. Das Analystenhaus TD Cowen sieht allein den potenziellen Spitzenumsatz für Rosnilimab (RA) in den USA bei 1,5 Mrd. USD. Andere Quellen sehen den weltweiten Spitzenumsatz von Rosnilimab (RA) bei 3 bis 5 Mrd. USD pro Jahr, was einem Marktanteil von 7 bis 13 % entspräche, wenn man die zuvor genannte Schätzungen für den weltweiten Gesamtmarkt zugrunde legt.

Bei einer für ein Pharmaunternehmen konservativ geschätzten Nettomarge von 10 % würde sich aus 3 Mrd. USD Spitzenumsatz ein Nettoergebnis von 300 Mio. USD ergeben, was umgerechnet auf derzeit 34,8 Mio. Aktien einem Nettoergebnis je Aktie von 8,62 USD entspricht. Das Forward-KGV (Kurs-Gewinn-Verhältnis) auf Basis dieser Schätzung liegt aktuell beim 2,5-Fachen dessen.

Zum Vergleich: Das KGV von erfolgreichen US-Pharmaunternehmen liegt häufig zwischen dem 20- und 30-Fachen des Gewinns, und noch weit darüber, wenn die Wachstumsaussichten stark sind. Auf lange Sicht wären Kursziele von 80 bis 100 USD denkbar, wenn alles gut läuft und man sich im Wettbewerb erfolgreich behaupten kann.

Da eine Phase-3-Studie mit anschließender Zulassung in der Regel 2 bis 3 Jahre in Anspruch nimmt, sollte man nicht vor 2029 mit einer Zulassung rechnen. Es ist jedoch denkbar, dass der Markt positive Zwischenergebnisse bereits vorher mit deutlichen Kursgewinnen honoriert.

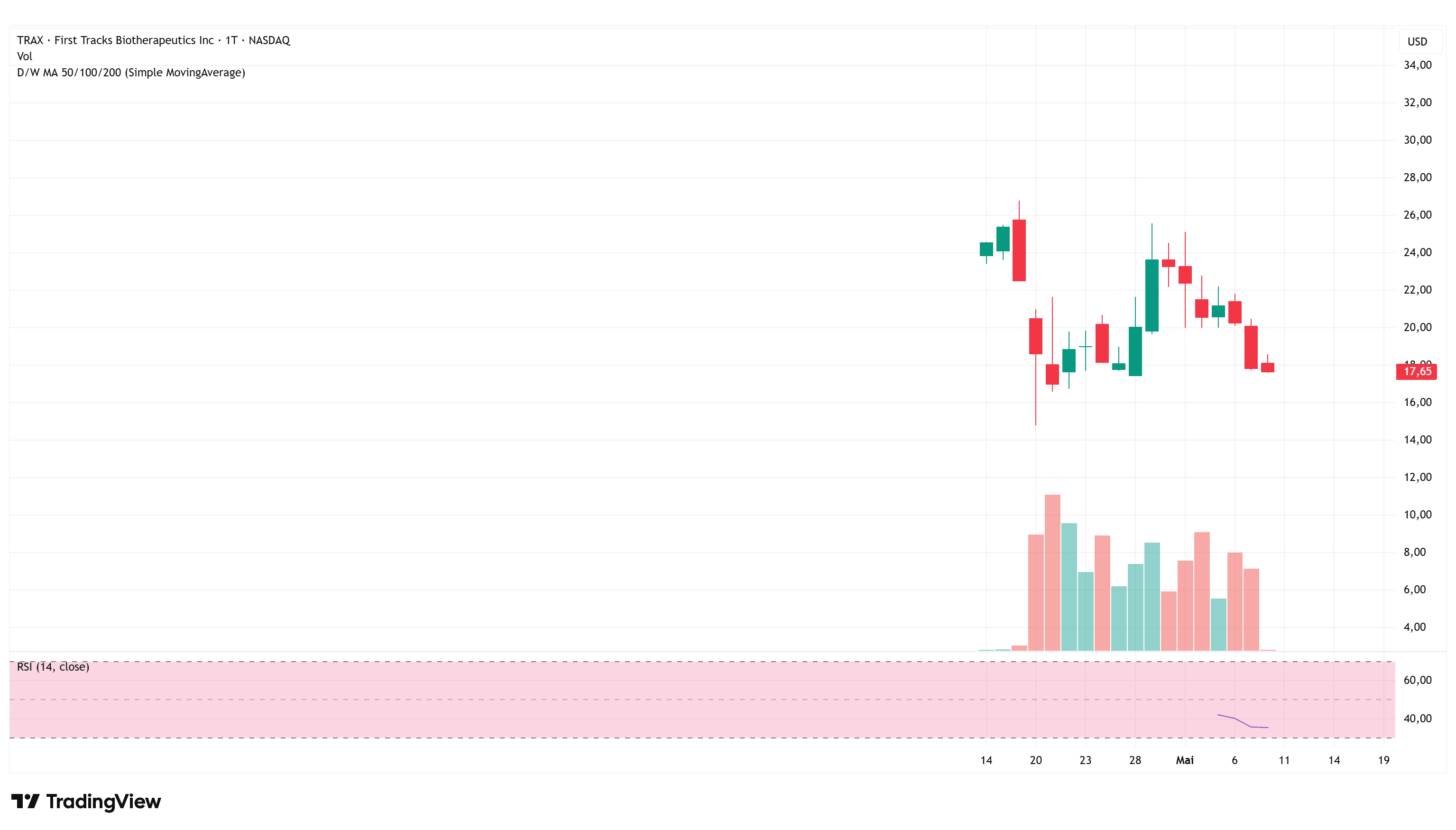

Charttechnik

Trotz positivem Grundrauschen ist der Kursverlauf nach dem Spin-Off aktuell noch sehr volatil, was jedoch normal ist, da institutionelle Marktteilnehmer wie ETFs und Fonds sich in der Regel zügig von Ihren Anteilen trennen, wenn der Titel nicht in das Portfolio passt. Wir gehen jedoch davon aus, dass es keine massiven Zwangsverkäufe von ETFs und großen Fonds gegen wird, da bereits die Aufnahme in die großen Branchen-Indizes vollzogen wurde. Inklusive der When-Issued Periode (6. bis 9.4.) wurden bis zum 24.4. bereits knapp 4 Millionen Aktien umgesetzt, bei einem Kursrückgang von rund 45 % auf das Kursniveau von ca. 15 USD.

Diesem Handelsvolumen steht ein verfügbarer Teil des Float von gerade mal 2,6 Mio. Aktien gegenüber (7,5 %), der privaten Anlegern zuzuordnen ist. Wir gehen daher davon aus, dass der Verkaufsdruck und die Volumina weiter nachlassen werden, da die ersten 4 Mio. gehandelten Aktien den verfügbaren Float der kurzfristig orientierten Anleger nahezu vollständig absorbiert haben. Der überwiegende Teil der institutionellen Bestände dürfte langfristig orientiert sein und keinem kurzfristigen Verkaufszwang unterliegen, wodurch sich die Angebotsseite zunehmend stabilisieren dürfte.

Fazit

First Tracks ist aus unserer Sicht eine spannende Wette auf die Produkt-Pipeline. Wir halten die Chancen auf eine erfolgreiche Finanzierung der geplanten Phase-3-Studie für aussichtsreich und gehen davon aus, dass bereits Meldungen über eine sichere Finanzierung zu deutlichen Kurssteigerungen führen könnten, was die Aktie auch für kurzfristig orientierte Anleger interessant macht. Für langfristig orientierte Anleger bietet die Aktie die Chance auf eine Vervielfachung, natürlich immer verbunden mit dem Risiko, dass die Pläne auch scheitern könnten. Derzeit besteht bis zum mittleren von Analysten genannten Kursziel von 37 USD ein Kurspotenzial von 107 %. Wir kaufen die Aktie.

Investmentidee(n) auf First Tracks Biotherapeutics

Für diese Aktie stehen derzeit noch keine Derivate zur Verfügung.