Das jüngste Zahlenwerk des italienischen Sportwagenherstellers hat es in sich. Im dritten Quartal sprang der Umsatz im Vergleich zum Vorjahresquartal um 24% auf 1,54 Mrd. EUR nach oben. Einen noch größeren Satz machte der Nettogewinn, der um 46% auf 332 Mio. EUR anstieg und damit um 13% über den Konsensschätzungen der Analysten lag. Mit Verkündung dieser Zahlen hat Ferrari vor wenigen Tagen die Umsatz- und Gewinnprognose nach oben geschraubt.

Das jüngste Zahlenwerk des italienischen Sportwagenherstellers hat es in sich. Im dritten Quartal sprang der Umsatz im Vergleich zum Vorjahresquartal um 24% auf 1,54 Mrd. EUR nach oben. Einen noch größeren Satz machte der Nettogewinn, der um 46% auf 332 Mio. EUR anstieg und damit um 13% über den Konsensschätzungen der Analysten lag. Mit Verkündung dieser Zahlen hat Ferrari vor wenigen Tagen die Umsatz- und Gewinnprognose nach oben geschraubt.

„Ein weiteres Rekordquartal mit einem Gewinnwachstum veranlasst uns, die Jahresendprognose anzuheben“, kommentierte Ferrari-CEO Benedetto Vigna die rasante Entwicklung von Ferrari (ISIN: NL0011585146). Der Auftragsbestand bleibt seinen Worten zufolge auf höchstem Niveau und spiegelt die starke Nachfrage in allen Regionen wider. Bis Ende 2025 ist die Produktion voll ausgelastet. Das Unternehmen aus Maranello rechnet jetzt für 2023 mit einem Umsatz von 5,9 Mrd. EUR, das sind 100 Mio. EUR mehr als bislang erwartet. Der erwartete Gewinn je Aktie für 2023, der ursprünglich zwischen 6,25 und 6,40 EUR angesetzt worden war, wurde nun heraufgeschraubt auf 6,55 EUR je Aktie.

Obwohl sich der Umsatz merklich erhöhte, stieg die Zahl der ausgelieferten Fahrzeuge „lediglich“ um 8,5% auf 3.459. Das Unternehmen konnte jedoch höhere Verkaufspreise durchsetzen. Teure Fahrzeuge und entsprechende Sonderausstattungen finden offenbar genug Abnehmer. Auch an der Börse sind die Italiener erfolgreich. Während zahlreiche Aktien internationaler Unternehmen momentan aufgrund steigender Zinsen und geopolitischer Risiken mit einem deutlichen Bewertungsabschlag gehandelt werden, wird Ferrari seit 2019 mit einem Aufschlag gehandelt. Zuletzt katapultierten Anleger die Aktie auf ein neues Rekordhoch von rund 314 EUR.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2023) | 6,55 EUR |

| Kalkulierte KGV´s (Min/Max) | 33,5 / 50 |

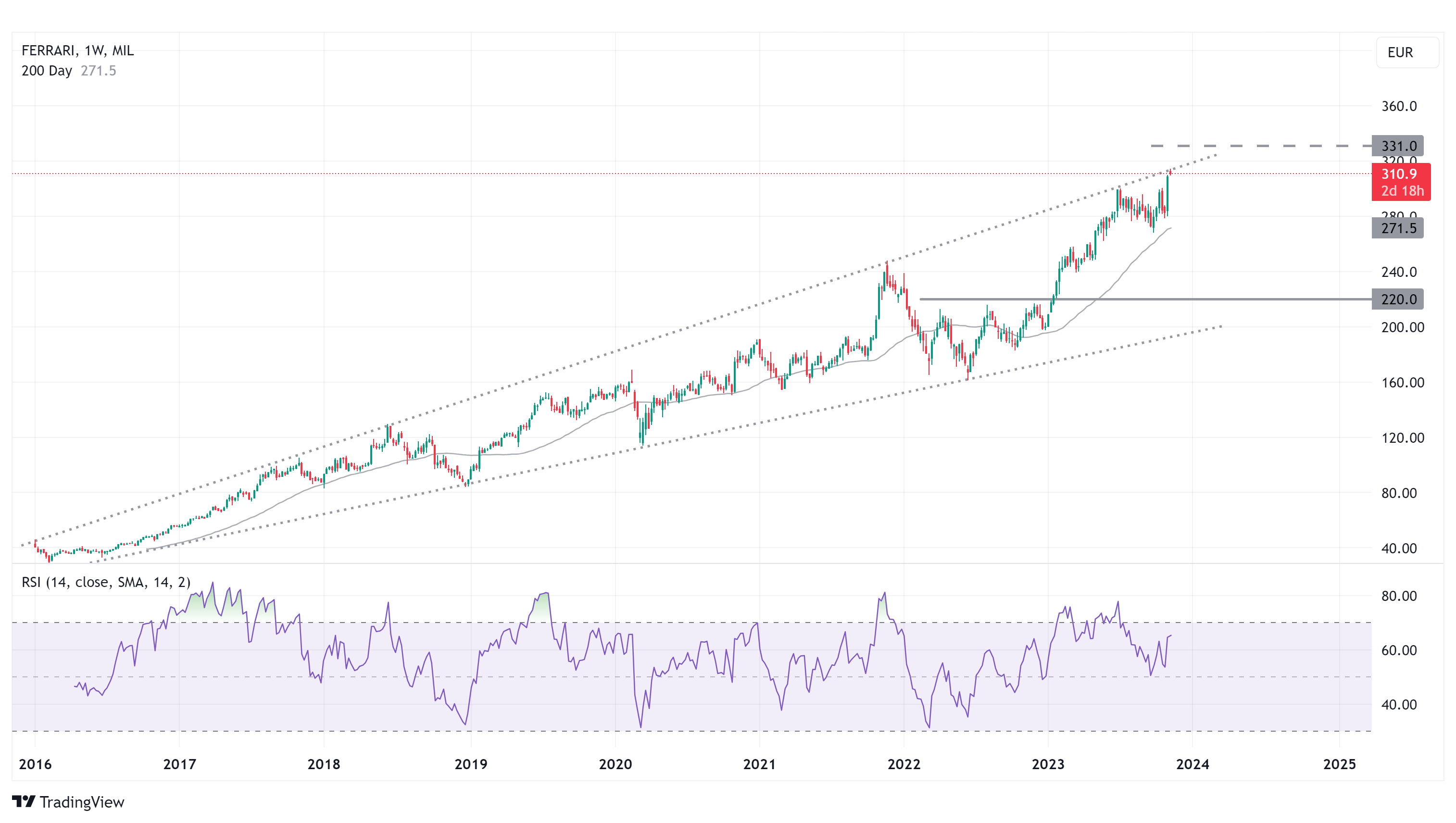

| Einstiegskurs | 220 EUR |

| Kursziel | 331 EUR |

| Aktueller Preis (08.11.2023) | 311 EUR |

| Bewertung | Stark überbewertet |

| Status | Beobachten |

Für unsere Berechnung von Ein- und Ausstiegskurs legen wir das vom Unternehmen erwartete Ergebnis je Aktie von 6,55 EUR zu Grunde. Wie zuvor bereits angedeutet hat sich das Bewertungsniveau seit 2019 zu Gunsten der Anleger deutlich nach oben verschoben. Das KGV befindet sich seit 2019 auf der Oberseite im jährlichen Durchschnitt beim rund 50-fachen des Gewinns. In 2020 betrug das maximale KGV sogar das 58-fache, während es in 2022 immerhin noch beim 47-fachen notierte. Auf der Unterseite betrug das KGV im jährlichen Tief seit 2020 im Mittel sehr konstant 33,5. Auch in 2023 haben wir auf Basis der genannten Gewinnschätzung bisher vorläufige KGVs von 48 auf der Oberseite und 31 auf der Unterseite gesehen. Wir gelangen auf Basis der KGVs von 33,5 und 50 für die Ferrari-Aktie zu einem Einstiegskurs von 220 EUR und zu einem Kursziel von 331 EUR.

Ferrari im Bewertungstool anzeigen

Chartanalyse

Die Aktie befindet sich seit ihrem Börsengang in 2015 in einem intakten Aufwärtstrend, der seit dem in seiner Schwankungsbreite stetig zugenommen hat. Innerhalb von diesem hat sich seit Juni 2022 ein kleinerer Aufwärtstrend ausgebildet, der vor wenigen Tagen bei 314 EUR ein neues Allzeithoch markiert hat. Dieses liegt unmittelbar an der oberen Begrenzung des langfristigen Trends. Dies deutet darauf hin, dass die Luft nach oben immer dünner wird. Die relative Stärke auf Basis von 14 Wochen divergiert bereits seit Mitte des Jahres deutlich zum Kursverlauf. Das Momentum der Aufwärtsbewegung nimmt daher ab und eine Abwärtsbewegung wird wahrscheinlicher. Der Relative Stärke Index (RSI) selbst ist bereits in eine Abwärtsbewegung übergegangen, der Kurs könnte demnächst folgen.

Fazit

Für Ferrari spricht, dass die Aktie sich gänzlich unbeeindruckt zeigt vom derzeitigen Marktumfeld. Die starken Zahlen und die prall gefüllten Auftragsbücher sind gute Argumente für ein Engagement. Zu Zurückhaltung mahnt aktuell jedoch der Umstand, dass der Markt die Ertragsprognose für das laufende Jahre schon weitestgehend eingepreist hat. Unser Kursziel von 331 Euro, von dem der aktuelle Kurs nur noch 6 % entfernt ist, bringt uns zu dieser Einschätzung. Kurzum: Der Titel ist aktuell stark überbewertet. Deswegen gehen wir bei den Italienern auf die Bremse und stufen das Papier mit „Beobachten“ ein. Wir warten auf tiefere Kurse und eine neue Ertragsprognose für das kommende Jahr.