Der Spezialist für Dokumentenmanagement aus Linz (Österreich) agiert in einem Marktumfeld, das sich in einem fundamentalen Umbruch befindet. Die Digitalisierung bringt zahlreiche neue Chancen mit sich, zwingt Unternehmen aber auch dazu, enorme Summen in Forschung und Entwicklung zu investieren, um nicht den Anschluss zu verlieren. Trotz der massiven Investitionen ist Fabasoft in der Lage, die Gewinne bislang stabil zu halten. Zahlen sich die Investitionen aus, dürften die Gewinne kräftig steigen und in Folge auch der Aktienkurs.

Der Spezialist für Dokumentenmanagement aus Linz (Österreich) agiert in einem Marktumfeld, das sich in einem fundamentalen Umbruch befindet. Die Digitalisierung bringt zahlreiche neue Chancen mit sich, zwingt Unternehmen aber auch dazu, enorme Summen in Forschung und Entwicklung zu investieren, um nicht den Anschluss zu verlieren. Trotz der massiven Investitionen ist Fabasoft in der Lage, die Gewinne bislang stabil zu halten. Zahlen sich die Investitionen aus, dürften die Gewinne kräftig steigen und in Folge auch der Aktienkurs.

Frankfurt/Main, den 16.07.2025: Als einer der führenden Anbieter von Softwarelösungen für Dokumentenmanagement und digitale Aktenverwaltung im deutschsprachigen Raum liegt Fabasoft (ISIN: AT0000785407) absolut im Trend. Mit seinen Softwarelösungen und Beratungsleistungen unterstützt das Unternehmen zahlreiche Behörden und namhafte Großkunden aus allen Bereichen dabei, die Herausforderungen der fortschreitenden Digitalisierung zu meistern. Mit Erfolg, wie ein Blick auf die Umsatzhistorie zeigt. Seit 2011 stiegen die Umsatzerlöse von 21 Mio. EUR auf knapp 86 Mio. EUR 2024 an, was einem Anstieg von 306 % oder durchschnittlich 23,6 % pro Jahr entspricht. Regional betrachtet liegt der Schwerpunkt derzeit noch auf Deutschland und Österreich mit zuletzt 39 und 45 % Umsatzanteil, sowie der Schweiz mit ca. 9 %. Der internationale Anteil an den Umsätzen ist mit 8 % noch relativ gering.

Erheblich zu dem starken Umsatzwachstum der letzten Jahre hatten die Mehrheitsbeteiligungen an Mindbreeze (85 %) 2015 und xPublisher (60 %) 2019 beigetragen – beide ansässig in den USA. Damit wurde auch der Grundstein für mögliche Expansionspläne im nordamerikanischen Raum gelegt, allerdings liegt der strategische Fokus von Fabasoft momentan noch immer auf organischem Wachstum in der DACH-Region. Dafür investiert der Konzern kräftig in Forschung und Entwicklung. Die Aufwandsquote für F&E betrug im Geschäftsjahr 2024/2025 rund 30 % der Umsatzerlöse. Um die hohen Investitionen zu stemmen, wurde seit 2021 sogar die jährliche Dividende fast vollständig gestrichen. Zwar belasten die Investitionen die Margen, trotzdem gelang es Fabasoft den Gewinn im Geschäftsjahr 2024/2025 – endete am 31. März – nahezu konstant zu halten (-3 %) und mit 23 Mio. EUR einen Rekordwert beim operativen Cashflow zu erwirtschaften.

Wachstumsmarkt Digitalisierung

Marktforschungsinstitute wie Data Bridge Market Research attestieren allein dem globalen Markt für Dokumentenmanagement-Systeme (DMS) bis 2032 einen jährliches Umsatzvolumen von 17,7 Mrd. USD, bei jährlichen Wachstumsraten (CAGR) von 11 bis 12 %. Derzeit wird der Markt auf 7 bis 9 Mrd. USD geschätzt. Als zentraler Innovations- und Wachstumstreiber gilt die Integration von KI – insbesondere durch Large Language Models für Dokumentenverarbeitung, Automatisierung und intelligente Workflows. Aber auch regulatorische Vorgaben wie E-Rechnungspflichten, Compliance-Anforderungen und der Bedarf an effizientere Dokumentation verstärken die Nachfrage nach digitalen Lösungen in allen Branchen.

Weiteres Wachstum verspricht man sich bei Fabasoft insbesondere von der cloudbasierten Plattform Fabasphere, die 2024 ins Leben gerufen wurde und Anwendern als zentraler Zugangspunkt für alle Unternehmensdokumente und -prozesse dient. Automatisierung und Workflow-Management, KI-gestützte Dokumentenanalyse, Integration mit ERP- und anderen Systemen, sind einige der Hauptmerkmale. Die Plattform soll auch dazu beitragen, den Anteil wiederkehrender Umsätze aus Software-as-a-Service-Agreements zu steigern, der in den letzten 4 Jahren von 50 auf zuletzt 56 % gewachsen ist. Auch wenn ein Teil der Umsätze durch das projektbezogene Beratungssegment grundsätzlich schwer planbar bleiben wird, ist die Konjunktursensibilität des Geschäfts durch die starke Positionierung im öffentlichen Sektor begrenzt.

Unter Analysten wird Fabasoft derzeit nur von Warburg Research gecovert. Diese sind äußerst zuversichtlich und empfehlen die Aktie zum Kauf, mit einem Kursziel von 31 EUR. Warburg betont das kontinuierliche Wachstum und die solide Rentabilität trotz hoher Investitionen. Für 2025/2026 rechnet das Analystenhaus mit einem Gewinn je Aktie von 0,84 EUR, der bis 2027/2028 auf 1,06 EUR (+26 %) je Aktie ansteigen soll. Auch interessant: Die BNP Paribas gehört laut einer Stimmrechtsmitteilung vom 14. März mit einem Anteil von knapp 10 % neuerdings zu den größten Anteilseignern bei Fabasoft.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 0,84 EUR |

| Kalkulierte KGV´s (Min/Max) | 17,7 / 29,4 |

| Einstiegskurs | 14,90 EUR |

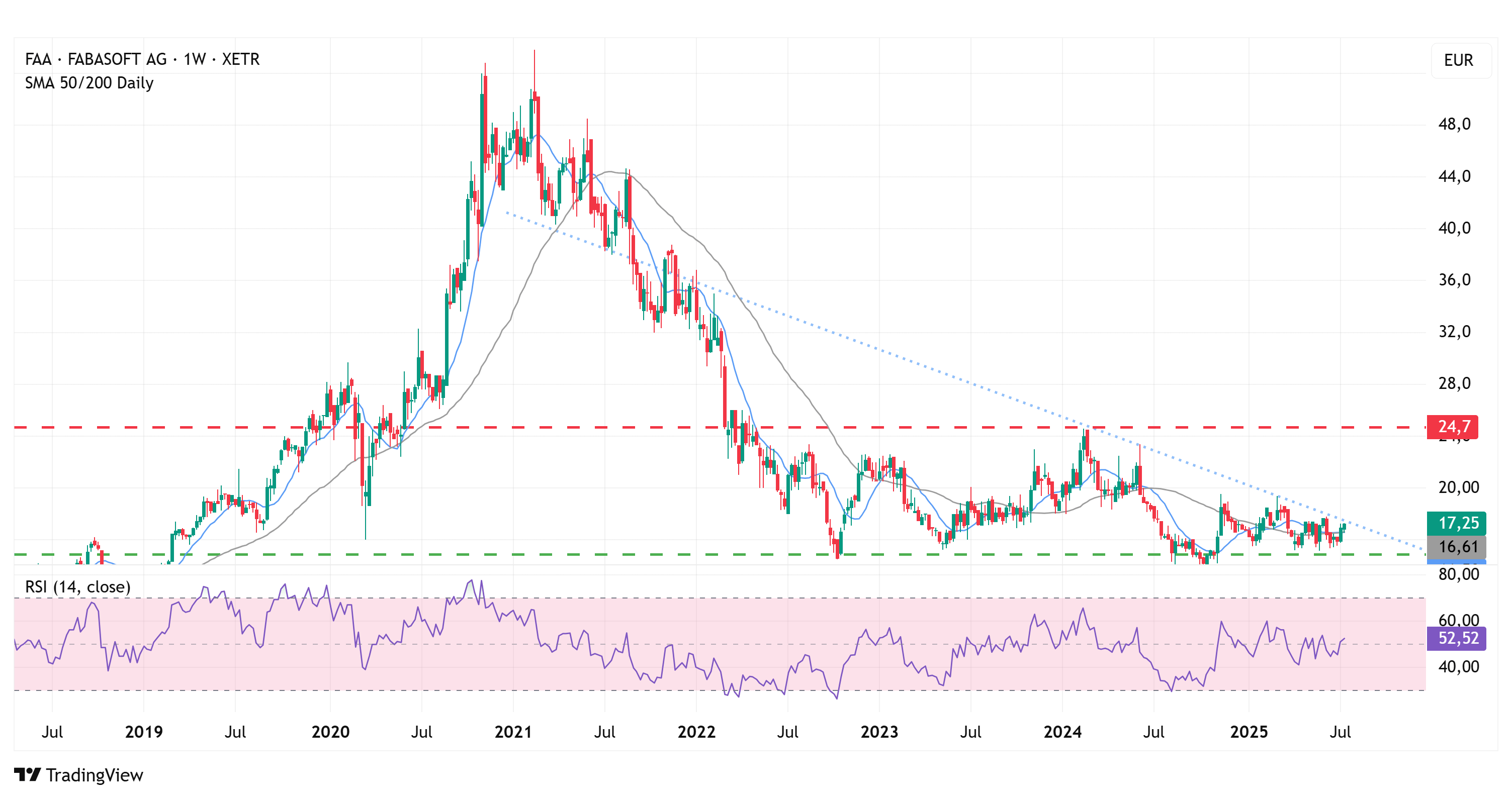

| Kursziel | 24,70 EUR |

| Aktueller Preis (16.07.2025) | 17,25 EUR |

| Bewertung | Stark unterbewertet |

| Status | Halten |

Nach der Kursexplosion während der Corona-Jahre – die mit KGVs (Kurs-Gewinn-Verhältnis) von über 50 einherging – hat sich das Bewertungsniveau zwischen Anfang 2021 und Ende 2022 wieder normalisiert. In den letzten beiden Jahren notierte die Aktie am Jahrestief konstant bei einem KGV von durchschnittlich 17,7. Auf Basis des erwarteten Gewinns je Aktie von 0,84 EUR je Aktie – Prognose von Warburg Reserach – entspricht das KGV am bisherigen Jahrestief für das laufende Geschäftsjahr (15,15 EUR) dem 18-Fachen der Gewinnprognose.

Wir sehen das Bewertungsniveau der beiden Vorjahre damit zunächst bestätigt und gehen in Anbetracht der Wachstumserwartungen von keinem weiteren Absinken des KGV aus. Am Jahreshoch der letzten beiden Jahre lag das KGV jeweils knapp über 29 (Durchschnitt: 29,4), womit wir auf Basis der Gewinnprognose ein Kursziel von 24,70 EUR errechnen.

Charttechnik

Die Notierung von Fabasoft läuft seit Ende 2022 in einer Kursspanne zwischen 15 und 25 EUR seitwärts. Mehrere Versuche die Widerstandzone zwischen 23 und 25 EUR zu überwinden sind seitdem gescheitert. Neben der Bildung eines Bodens im Bereich von 15 EUR, hat sich im Kursverlauf eine markante Trendlinie (blau) ausgebildet, die im Zusammenspiel mit der Bodenbildung ein rechtwinkliges Dreieck bildet. Aktuell notiert der Kurs knapp unterhalb der Trendlinie. Ein Ausbruch nach oben würde einen erneuten Test der Widerstandszone im Bereich 23 bis 25 EUR wahrscheinlich machen.

Die gleitenden Durchschnitte auf Basis von 50 und 200 Tagen wurden zuletzt überwunden, wobei der GDL 50 aktuell wieder unterhalb des GDL 200 notiert. Erst ein Trendbruch, einhergehend mit einem goldenen Kreuz (GDL 50 > GDL 200) wäre aus technischer Sicht wieder als Kaufsignal zu werten. Die relative Stärke auf Basis von 14 Wochen notiert aktuell bei 57 und hat in den letzten beiden Jahren regelmäßig bereits deutlich unterhalb des überkauften Bereichs bei Werten zwischen 55 und 65 gedreht, was auf eine latente Kursschwäche hindeutet, aber auch Kurspotenzial offenbart, für den Fall, dass ein klares Kaufsignal entsteht.

Fazit

Für Fabasoft spricht die Tatsache, dass der Konzern trotz schwieriger wirtschaftlicher Rahmenbedingungen und massiver Investitionen ein solides Zahlenwerk für das abgelaufene Geschäftsjahr geliefert hat und ein Geschäftsmodell verfolgt, das auf Sicht der kommenden Jahre erhebliches Wachstumspotenzial bietet. Die schwache Kursreaktion auf das Zahlenwerk für das abgelaufene Geschäftsjahr deutet jedoch auf Unentschlossenheit bei der Käuferschar hin. Uns fehlt damit momentan der entscheidende Impuls für eine Kaufentscheidung, was die Aktie für uns – trotz starker Unterbewertung – zunächst zu einer Halteposition macht. Neue Impulse könnten mit Bekanntgabe des Zahlenwerks für das erste Quartal des laufenden Geschäftsjahres am 8. August entstehen, für etwaige Teilkäufe sollte zumindest aus technischer Sicht ein klares Kaufsignal vorliegen. Bis zu unserem Kursziel bei 24,70 EUR besteht Kurspotenzial von 43 %.

Investmentidee(n)

Risikofreudige Anleger können dieses Kurspotenzial mit Turbos heben. Das Papier mit der ISIN DE000MD6CHF7 hat einen moderaten Hebel von 3,0 und vollzieht die Aktienkursbewegungen mit dem Multiplikator von 3,0 nach – sowohl bei steigenden als auch bei fallenden Notierungen. Bei sinkenden Kursen entstehen Verluste im K.o.-Call, wobei der Abstand zum Knock-out-Level, der hier zu einem Totalverlust führt, rund 31 % unter dem aktuellen Kursniveau liegt.