Nach den Boomjahren 2021 bis 2023 ist die internationale Solarbranche in eine ausgeprägte Konsolidierungsphase übergegangen, die geprägt ist von regulatorischen Veränderungen, verschärftem Wettbewerb und stagnierender Nachfrage. Zahlreiche Unternehmen der Branche verzeichnen massive Umsatzeinbußen und kämpfen um ihr Überleben. Die Enphase-Aktie ist seit Ende 2022 um über 90 % eingebrochen, das Volumen der Leerverkäufe ist aktuell extrem hoch. Gelingt Enphase der Turnaround, dann könnte es zu massiven Kursbewegungen kommen.

Nach den Boomjahren 2021 bis 2023 ist die internationale Solarbranche in eine ausgeprägte Konsolidierungsphase übergegangen, die geprägt ist von regulatorischen Veränderungen, verschärftem Wettbewerb und stagnierender Nachfrage. Zahlreiche Unternehmen der Branche verzeichnen massive Umsatzeinbußen und kämpfen um ihr Überleben. Die Enphase-Aktie ist seit Ende 2022 um über 90 % eingebrochen, das Volumen der Leerverkäufe ist aktuell extrem hoch. Gelingt Enphase der Turnaround, dann könnte es zu massiven Kursbewegungen kommen.

Frankfurt/Main, den 11.01.2026: Mit der Gründung von Enphase Energy (ISIN: US29355A1079) im Jahr 2006 machten es sich die Gründer zum Ziel, die Ineffizienzen von herkömmlichen Solaranlagen zu eliminieren, indem sie sogenannte Mikro-Wechselrichter für einzelne Solarmodule entwickelten. Bis heute ist diese Technologie der entscheidende Wettbewerbsvorteil des Unternehmens aus Kalifornien (USA). Was darauf folgte, war eine beispiellose Wachstumsstory. Im Zeitraum zwischen 2012 (Börsengang) und 2022 steigerte Enphase den Umsatz von 217 Mio. USD auf 2,3 Mrd. USD (+975 %), was einer durchschnittlichen jährlichen Wachstumsrate von 24,5 % (CAGR) entspricht. Insbesondere nach Einführung der IQ-Serie (2018) explodierte das Umsatzwachstum geradezu.

Neben Wechselrichtern (Umsatzanteil 75 %) vertreibt das Unternehmen Batteriespeicher und Energiemanagementsysteme (Software as a Service) für die Steuerung von Solaranlagen, mit Umsatzanteilen von 20 und 5 %. Regional lag der Fokus bislang auf dem US-Markt, lediglich 15 % vom Umsatz werden derzeit in Europa verdient. Das Unternehmen ist bislang hauptsächlich im Privatkundensegment aktiv, das ca. 80 % der Erlöse ausmacht. Enphase ist nach wie vor der einzige Massenhersteller, dessen Mikro-Wechselrichter ein stabiles Hausnetz bilden können, während die Sonne scheint, auch wenn keine Batterie im Haus verbaut ist.

Kunden und Installationsfirmen schätzen an Enphase-Produkten die komfortable Installation (Plug & Play), die hohe Sicherheit beim Brandschutz (kein Gleichstrom), den exzellenten Support und längere Garantiezeiten (bis zu 25 Jahre) im Vergleich zur Konkurrenz. Durch die dezentrale Funktionsweise der Enphase-Wechselrichter ist das Gesamtsystem erheblich besser geschützt vor Ausfällen.

Solarbranche in temporärer Krise

Die Kaufanreize, die im Wesentlichen verantwortlich waren für die exorbitanten Bewertungen im Solarsektor, sind seit dem Ende des Solarbooms 2023 in vielen Ländern weggefallen. Die Finanzierungskosten sind durch anhaltend hohe Zinsen deutlich gestiegen, zahlreiche Staaten haben die steuerlichen Anreize für den Kauf von Solaranlagen und die Einspeisevergütungen stark reduziert und die Strompreise haben sich wieder stabilisiert. Insbesondere im Privatkundenbereich ist die Nachfrage dadurch deutlich zurückgegangen. Im gewerblichen Sektor ist diese bislang zwar relativ stabil, doch die Vertreiber von Solaranlagen sitzen derzeit noch auf hohen Lagerbeständen.

Hinzu kommt massiver Wettbewerb, insbesondere mit chinesischer Konkurrenz, die den Markt flutet mit Produkten, deren Preise teils 30 bis 50 % unter denen von Premium-Anbietern wie Enphase liegen. Besonders der europäische Markt leidet unter dieser Entwicklung, was die Gewinne europäischer Anbieter extrem belastet und bereits einige zur Aufgabe gezwungen hat. Der US-Markt blieb von dieser Entwicklung verschont, weil die USA rechtzeitig protektionistische Maßnahmen gegen die Produktschwemme aus China ergriffen haben in Form von drastischen Zöllen und dem Verlust steuerlicher Kaufanreize für Produkte aus China.

Der Aktienmarkt hat die ab 2024 einsetzenden Umsatzeinbrüche der Branche frühzeitig antizipiert. Trotz Rekordumsätzen und -gewinnen in 2022 und 2023 wurden die hohen Bewertungen von Solarunternehmen wie Enphase bereits gegen Ende 2022 massiv abgebaut. Mitte 2025 notierte die Enphase-Aktie zeitweise mehr als 90 % unter ihrem einstigen Rekordwert von 340 USD. Enphase blieb jedoch trotz Branchenkrise weiterhin hochprofitabel. Während zahlreiche Konkurrenten rote Zahlen schreiben, liegen die bereinigten Nettomargen von Enphase nach wie vor über 20 %, weil Enphase in der Lage ist die Produktion flexibel an die Nachfrage anzupassen und weil die Produkte noch immer über starke Alleinstellungsmerkmale verfügen.

Strategische Neuausrichtung – Vom Hardwarehersteller zum EnTech-Konzern

Enphase sah sich bislang primär als Hardwareproduzent mit Ingenieurs-Fokus. Software wurde als Komplementärgut betrachtet. Das soll sich nun ändern, indem man sich im Bereich Energiemanagement positioniert mit Softwarelösungen zur Anbindung an sogenannte virtuelle Kraftwerke (VPP-Technologie) und zur Effizienzsteigerung der Anlagen. Konkurrent Tesla macht vor wie es funktioniert und verdient mit seiner Software „Autobidder” gleich zweimal. Zum einen zahlen Netzbetreiber eine monatliche Abo-Gebühr (SaaS) für die Nutzung der Software an Tesla und gleichzeitig wird Tesla von den Betreibern der Solaranlagen provisioniert für den verkauften Strom.

Die Basis für die Integration einer Solaranlage in ein virtuelles Kraftwerk ist immer eine Batterie. Um die Software-Strategie erfolgreich umzusetzen legt Enphase den Fokus momentan daher stark auf das Wachstum der Batterie-Sparte, auch weil sich durch die geänderte Gesetzgebung in den USA Solar ohne Batterie kaum noch lohnt. Enphase hat darauf reagiert: Mittlerweile werden in Kalifornien bei fast 90 % der Enphase-Neuinstallationen Batterien mitverkauft.

Die Software-Sparte birgt starkes Wachstumspotenzial und bietet Bruttomargen von 70 bis 80 %. Marktforschungsinstitute wie Fortune Business Insights oder Grand View Research bewerten den globalen VPP-Softwaremarkt aktuell mit ca. 1,5 bis 1,9 Mrd. USD und prognostizieren ein Wachstum auf über 6 Mrd. USD bis 2030. Das entspricht einem jährlichen Wachstum von 20 bis 30 % (CAGR).

Weitere Kernelemente der strategischen Ausrichtung von Enphase für die kommenden Jahre sind:

- Leasing (Third-Party Ownership): Durch den schrittweisen Wegfall der Steuergutschrift von 30 % beim Kauf von Solarprodukten (Section 25D) für Privatkäufer ab 1.1.2026 in den USA und die zunehmende Sättigung im Privatmarkt sieht Enphase sich gezwungen, den Fokus auf gewerbliche Abnehmer zu setzen. Dort winken tendenziell höhere Margen durch Skaleneffekte und eine stabile Nachfrage. Über gezielte Partnerschaften mit Leasing-Gesellschaften soll der Absatz gesteigert werden.

- Produktionsverlagerung: Die Wechselrichterproduktion von Enphase findet mittlerweile zu 85 % in den USA statt, Batterien sollen künftig aus Südkorea kommen. Damit umgeht Enphase Strafzölle auf Importe aus China und profitiert von geringeren Frachtkosten. Durch die Produktion in den USA profitiert Enphase direkt und in erheblichem Umfang von staatlichen Förderprogrammen.

- Geografische Diversifizierung: Massiver Ausbau in Europa (Fokus auf Deutschland, Frankreich, UK) und Australien, um die Abhängigkeit vom schwankenden US-Markt zu verringern. Mit Innovationen wie den Produktserien IQ8/IQ9 und der PowerMatch-Software, die eine erhebliche Steigerung der Energieeffizienz verspricht, will Enphase seine Marktanteile in Europa ausbauen und sich vom US-Markt abkoppeln.

- Sektorenkopplung: Integration neuer Hardware-Säulen wie bidirektionale E-Auto-Ladegeräte (V2H/V2G) und die Steuerung von Wärmepumpen, um das gesamte Haus-Ökosystem zu kontrollieren.

Wachstumsaussichten für die Solarbranche

Die aktuelle Phase – insbesondere 2026 – wird von Branchenkennern als Übergangsphase gesehen. Für 2027 bis 2030 rechnen Experten wie Wood Mackenzie – führendes Analyse- und Beratungsunternehmen für den Energie- und Rohstoffsektor – oder die IEA (International Energy Agency) für die Solarbranche wieder mit jährlichen Wachstumsraten von 10 bis 15 %, exklusive der Einnahmen aus VPP-Softwarelösungen. Der Fokus liegt dabei auf Gewerbe und Industrie in den USA und Europa, während im Privatbereich weiterhin von einer Sättigung ausgegangen wird. Als potenzielle Wachstumstreiber gelten insbesondere die Nachfrage nach Speicherlösungen und der massive Ausbau von Rechenzentren.

Dabei dürfte die Branche in Europa in den kommenden Jahren profitieren von einer Reihe von regulatorischen Maßnahmen:

- Maßnahmen der chinesischen Regierung zur Eindämmung des ruinösen Wettbewerbs in der Solarbranche: Durch die Vorgaben wurden chinesische Hersteller ab Mitte 2024 dazu gezwungen ihre Produktionsauslastung auf 55 bis 70 % zu reduzieren. Hinzu kommt die schrittweise Kürzung der Vorsteuererstattung auf Exportprodukte von 13 auf 0 %, wodurch chinesischen Firmen beim Export künftig Mehrkosten entstehen, die sie zumindest teilweise an ihre Abnehmer weitergeben müssen.

- Inkrafttreten der CO²-Abgabe ab 1. Januar 2026 in der EU: Importe aus Ländern mit hohen CO²-Emissionen in der Produktion (wie China) werden nun mit Abgaben belegt, die sich am EU-Emissionshandel (ETS) orientieren.

Die zuvor genannten Maßnahmen dürften die Kosten für chinesische Importe nach Europa ab Q4/25 um 15 bis 25 % erhöhen, was die Preisdifferenz zwischen chinesischen Produkten und den Produkten von Premium-Herstellern wie Enphase deutlich reduzieren dürfte. Voraussetzung dafür ist, dass Enphase die Preise nicht erhöht, was aufgrund der Umstellung der Lieferkette für Batterien – von China auf Südkorea – allerdings zu Margeneinbußen in Europa führen wird, die Enphase durch US-Subventionen ausgleichen muss.

- EU-Solarpflicht (EPBD-Richtlinie): Gemäß der EU-Richtlinie müssen ab 2027 alle neuen öffentlichen und gewerblichen Gebäude mit einer Fläche über 250 m² Solaranlagen installieren, was einen steigenden Absatz zur Folge haben dürfte.

Branchenkenner gehen davon aus, dass die vorhandenen Lagerbestände in Europa und den USA bis Ende 2026 verkauft sein werden. Anschließend könnte sich das Geschäft von Enphase in Europa wieder erholen, nachdem es in Q3/25 gegenüber dem Vorjahr um 46 % eingebrochen war. Eine Erleichterung für Hausbesitzer und Firmen bei der Finanzierung von Solaranlagen versprechen sich Analysten davon, dass die Zinsen bis 2027 weiter sinken dürften.

Für Enphase rechnen Analysten 2026 zunächst nochmal mit einem Umsatzrückgang auf ca. 1,19 Mrd. USD (-18 %). Ab 2027 wird wieder ein jährliches Umsatzwachstum von 11 % (CAGR) erwartet. 2029 soll der Umsatz dann bei 1,63 Mrd. USD liegen.

Rechtliche Risiken

Ein rechtliches Risiko für Enphase, auf das wir zumindest hinweisen wollen, stellt derzeit eine Sammelklage wegen vermeintlicher Anlegertäuschung in 2025 dar. Dem Management wird unterstellt über die Verschlechterung der Situation im EU-Geschäft bereits wesentlich früher im Bilde gewesen zu sein, als man vorgibt. Die mögliche Summe bei einem Vergleich wird auf 700 bis 750 Mio. USD geschätzt. Bislang wurden in diesem Zusammengang lediglich sogenannte Eventualverbindlichkeiten im Anhang der Bilanz ausgewiesen, da man sich aktuell erhofft ein Verfahren abwenden zu können.

Über die Zulassung des Verfahrens wird noch entschieden, was 2026 zu nicht zahlungswirksamen Rückstellungen führen könnte, die das Ergebnis und den Aktienkurs kurzfristig erneut belasten könnten. Auf die langfristige Ertragslage hat der Fall letztlich keine Auswirkung, da die damit verbundenen Kosten Einmaleffekte darstellen.

Bilanziell ist Enphase aktuell sehr solide aufgestellt. Die liquiden Mittel lagen zuletzt bei ca. 1,6 Mrd. USD und überstiegen die Summe aller Verbindlichkeiten. Eine etwaige Strafzahlung würde den Cashflow frühestens 2027/2028 belasten, da im Falle eines Verfahrens frühestens dann mit einem Urteil zu rechnen wäre.

Leerverkäufer vs. institutionelle Anleger und Aktienrückkäufe

Mit 24,5 % liegt das Short-Interest – der Anteil von Leerverkäufern am Free Float – bei Enphase aktuell weit über dem historischen Durchschnitt von 5 bis 15 %. Darin spiegelt sich einerseits die erhöhte Unsicherheit wider, andererseits besteht damit die Chance auf erhebliche Kursgewinne, sollten die Leerverkäufer aufgrund guter Nachrichten dazu gezwungen werden ihre Positionen einzudecken (Short-Squeeze). Ein markantes Kursniveau bei dem Leerverkäufer aktuell ihre Stopp-Levels liegen haben, ist die Marke von 40 USD, knapp oberhalb der 200-Tage-Linie, die bei Leerverkäufern in der Regel starke Beachtung findet.

Im Gegensatz dazu haben institutionelle Anleger wie BlackRock (+54%) und UBS (+93 %) ihre Positionen im dritten Quartal 2025 wieder massiv aufgestockt, wie aus den 13F-Filings der SEC hervorgeht. Ein Blick auf die Aktivitäten von Insidern lässt aktuell keinen genauen Schluss über deren Einschätzung zu. Während CFO Mandy Young und Director Thurman Rodgers sich im Dezember von Anteilen im Wert von 198.000 USD und 4,4 Mio. USD – entspricht 8 % seiner Anteile – getrennt haben, hat CEO Badri Kothandaraman in Q4/25 für 460.000 USD Anteile erworben.

Eine Dividende schüttet Enphase nicht aus. Einen stabilisierenden Faktor für den Aktienkurs stellt jedoch das genehmigte Kapital für Aktienrückkäufe dar, das aktuell 270 Mio. USD beträgt. Für das erste Halbjahr 2026 wird mit weiteren Rückkaufaktivitäten gerechnet, da das Management entsprechende Andeutungen gemacht hat.

Stimmung bei Analysten bleibt gemischt

Positive Impulse für die Enphase-Aktie gab es zuletzt, als bekannt wurde, dass Enphase-Produkte nun die Voraussetzungen für den sogenannten Domestic Content Bonus Credit in den USA erfüllen. Damit profitieren die Käufer von Solaranlagen von einer Steuergutschrift von 10 %, wenn ein festgelegter Prozentsatz der erworbenen Komponenten eines Solarprojekts in den USA produziert wurden. Besonders für gewerbliche Projekte stellt diese Regelung einen Anreiz dar US-Produkte zu verwenden. Seit Bekanntgabe der Meldung am 24. November 2025 legte der Aktienkurs von Enphase in der Spitze um 37 % zu.

Das Stimmungsbild bei Analysten bleibt jedoch gemischt. Von 21 Analysten empfehlen aktuell 6 die Aktie zum Kauf, 10 raten zum Halten und 5 zum Verkauf, mit Kurszielen zwischen 26 und 67 USD. Neue Impulse könnte es Anfang Februar geben, wenn Enphase die Zahlen für das abgelaufene Geschäftsjahr 2025 bekannt gibt.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2027) | 2,66 USD |

| Forward-KGV´s (Min/Max) | 10,4 / 21,8 |

| Einstiegskurs | 25,70 USD |

| Kursziel | 58,00 USD |

| Aktueller Preis (11.01.2026) | 35,20 USD |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

Die Notierung von Enphase unterlag in den letzten Jahren enormen Schwankungen und lag 2020 in der Spitze bei einem KGV (Kurs-Gewinn-Verhältnis) vom 138-fachen des bereinigten Nettogewinns. Dieses extreme Bewertungsniveau wurde in den Folgejahren sukzessive abgebaut. Das Jahr 2026 stellt aus Sicht von Analysten den Tiefpunkt dar und soll zu einem bereinigten Nettoergebnis von 2,02 USD je Aktie führen, für 2025 wird mit 2,75 USD je Aktie gerechnet. Ab 2027 soll das Nettoergebnis je Aktie wieder zulegen. Erwartet werden 2,66 USD je Aktie, was in Relation zum Jahrestief 2025 einem Forward-KGV von 10,4 entspricht.

Davon ausgehend, dass die derzeitige Ertragsschwäche damit bereits voll eingepreist ist und dieses Bewertungsniveau den Boden darstellt, legen wir für unser Kursziel die markante charttechnische Widerstandszone bei 58 USD zugrunde, was in Relation zur Gewinnschätzung für 2027 einem Forward-KGV von knapp 22 entspricht und in Anbetracht der vorhandenen Wachstumsaussichten für die Branche gerechtfertigt erscheint.

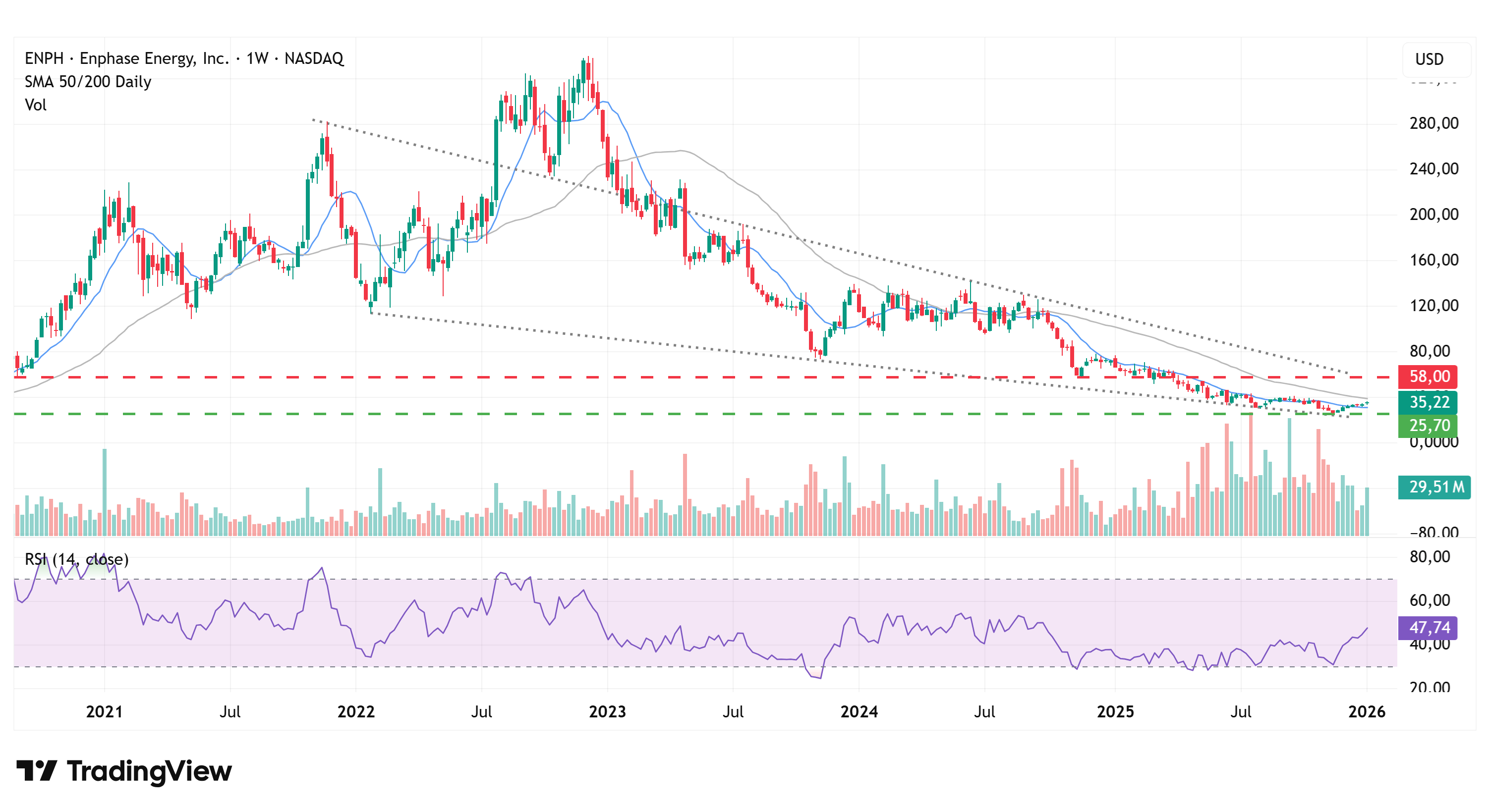

Charttechnik

Die Notierung von Enphase befindet sich momentan in einem seit Ende 2022 andauernden keilförmig verlaufenden Abwärtstrend. Innerhalb von diesem wurde zuletzt die Marke von 25 USD erfolgreich getestet. Aktuell befindet sich die Notierung wieder knapp oberhalb der 50-Tage-Linie (31 USD) und setzt zu einem Test der 200-Tage-Linie an, die derzeit bei knapp 39 USD notiert. Sollte die Notierung an der 200-Tage-Linie scheitern ist ein erneuter Test des 2025er Tiefs bei 25,70 USD nicht auszuschließen. Darunter liegt die nächste Unterstützung im Bereich von 20 USD.

Für eine Fortsetzung der kurzfristigen Aufwärtsbewegung spricht aus technischer Sicht die Divergenz zum Kursverlauf, die sich im Verlauf der relativen Stärke auf Basis von 14 Wochen seit Mitte 2025 herausgebildet hat. Seitdem ist auch das Handelsvolumen deutlich gestiegen, was auf eine zunehmende Akkumulation durch institutionelle Anleger hindeutet. Die nächste markante Widerstandszone liegt im Bereich von 40 USD, anschließend wäre der Weg frei bis zur Marke von 58 USD, wo aktuell auch die obere Trendkanalkante des mittelfristigen Abwärtstrends liegt.

Fazit

Enphase bietet nach wie vor Produkte mit Alleinstellungsmerkmalen, die von Teilen der Kundschaft bevorzugt werden und war als eines der wenigen Unternehmen der Branche trotz der anhaltenden Branchenkrise in der Lage weiterhin Gewinne zu erwirtschaften. Das Ertragsniveau liegt immer noch auf einem hohen Niveau und das Management hat bereits die Weichen gestellt, um auch künftig vom Wachstumspotenzial der Branche zu profitieren. Mit einer Stabilisierung der Ertragslage und erkennbarem Wachstum im Batterie- und Software-Segment sollte daher auch die Zuversicht bei Anlegern wieder zurückkehren. Wir rechnen damit, dass sich auch die Ertragslage in Europa durch die zuvor genannten regulatorischen Maßnahmen wieder deutlich aufhellen wird, sobald die Lagerbestände abgebaut sind.

Auf Basis der Gewinnschätzung für 2027 von 2,66 USD je Aktie erachten wir die Enphase-Aktie aktuell als leicht unterbewertet. Die anhaltende Kursreaktion auf die Bekanntgabe der Voraussetzung zum Domestic Content Bonus Credit im November 2025 interpretieren wir als positiven Impuls für die weitere Kursentwicklung. Wir bauen eine Teilposition auf. Bis zu unserem mittelfristigen Kursziel bei 58 USD besteht eine Gewinnchance von 64 %. Kurzfristig muss mit Rücksetzern gerechnet werden.

Investmentidee(n) auf Enphase Energy

Risikobewusste Anleger können sich mit einem Knock-out-Call in Erwartung auf steigende Kurse positionieren. Ein Vorteil gegenüber der Aktie ist die geringere Kapitalbindung, dafür fallen über die Haltezeit Finanzierungskosten an, durch die tägliche Anpassung des Basispreises. Der Schein mit der ISIN DE000FD4FPZ5 profitiert von steigenden Kursen und hat einen moderaten Hebel von 3. Die Knock-out-Schwelle, die zum Totalverlust führt, liegt aktuell rund 32 % unter dem aktuellen Kurs der Aktie. Der Spread, also die Differenz zwischen Geld- und Briefkurs, beträgt 1 %. Der Preis des Scheins enthält ein Aufgeld von 0,54 %, das wieder zurückgezahlt wird, wenn die Knock-out-Schwelle nicht unterschritten wird. Anleger sollten also unbedingt mit Stopp-Limit arbeiten.