Während der Corona-Lockdowns haben viele Menschen die Freude am Heimwerken für sich entdeckt. Werkzeughersteller wie Einhell profitierten von diesem Trend, der nach wie vor anhält. Gestiegene Preise für Baumaterialien und die eingeschränkte Verfügbarkeit von Handwerkern tragen zu dieser Entwicklung bei. Die Vorzugsaktie von Einhell hat seit ihren Höchstständen in 2021 wieder deutlich abgegeben. Die Wachstumsprognosen für den Heimwerkermarkt könnten der Aktie jedoch erneut Auftrieb verleihen.

Während der Corona-Lockdowns haben viele Menschen die Freude am Heimwerken für sich entdeckt. Werkzeughersteller wie Einhell profitierten von diesem Trend, der nach wie vor anhält. Gestiegene Preise für Baumaterialien und die eingeschränkte Verfügbarkeit von Handwerkern tragen zu dieser Entwicklung bei. Die Vorzugsaktie von Einhell hat seit ihren Höchstständen in 2021 wieder deutlich abgegeben. Die Wachstumsprognosen für den Heimwerkermarkt könnten der Aktie jedoch erneut Auftrieb verleihen.

Die Aktie des Werkzeugherstellers Einhell Germany (ISIN: DE0005654933) gehörte im Jahr 2020 zu den großen Profiteuren der Lockdown-Maßnahmen. Durch Kontaktsperren und drastische Kürzungen des Freizeitangebots waren die Menschen gezwungen, sich neuen Beschäftigungen zuzuwenden. Viele nutzten die Zeit für den Ausbau der eigenen Räumlichkeiten. Der Bedarf an Werkzeugen und Materialien nahm stark zu. Marktbeobachter gehen davon aus, dass der weltweite Markt für Heimwerkerbedarf von derzeit 2,68 Mrd. EUR bis 2028 um weitere 13 % wächst. An den Zahlen von Einhell lässt sich die beschriebene Entwicklung deutlich nachvollziehen. Der Gewinn je Aktie in 2021 (15,56 EUR) und 2022 (15,86 EUR) betrug das 2,5-fache dessen, was noch in 2019 (6,40 EUR) verdient wurde.

Für das laufende Geschäftsjahr musste der Konzern seine ursprünglichen Wachstumsziele jedoch revidieren. Der Grund: Konsumzurückhaltung, verursacht durch Kostensteigerungen, Inflation und hohe Zinsen. Der Konzern rechnet mit einem Umsatzrückgang von ca. 3 % auf 1 Mrd. EUR (Vj: 1,03 Mrd.) Die Gewinnschätzung der Analysten für 2023 liegen aber immer noch bei 15,31 EUR je Aktie. Der Konzern selbst hat keine Gewinnprognose abgegeben, die Zahlen der ersten neun Monate bestätigen jedoch die Einschätzung der Analysten. Je Aktie wurden in den ersten neun Monaten 11,30 EUR verdient (Vj: 12,90 EUR), was einem Rückgang von -12,4 % entspricht. In 2024 soll das Nettoergebnis laut Analysten dann aber wieder auf Rekordwerte steigen. Die niedrigste uns vorliegende Schätzung liegt bei 16,13 EUR je Aktie (Warburg Research).

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2024) | 16,13 EUR |

| Kalkulierte KGV´s (Min/Max) | 6,7 / 13,2 |

| Einstiegskurs | 109 EUR |

| Kursziel | 213 EUR |

| Aktueller Preis (01.12.2023) | 155 EUR |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

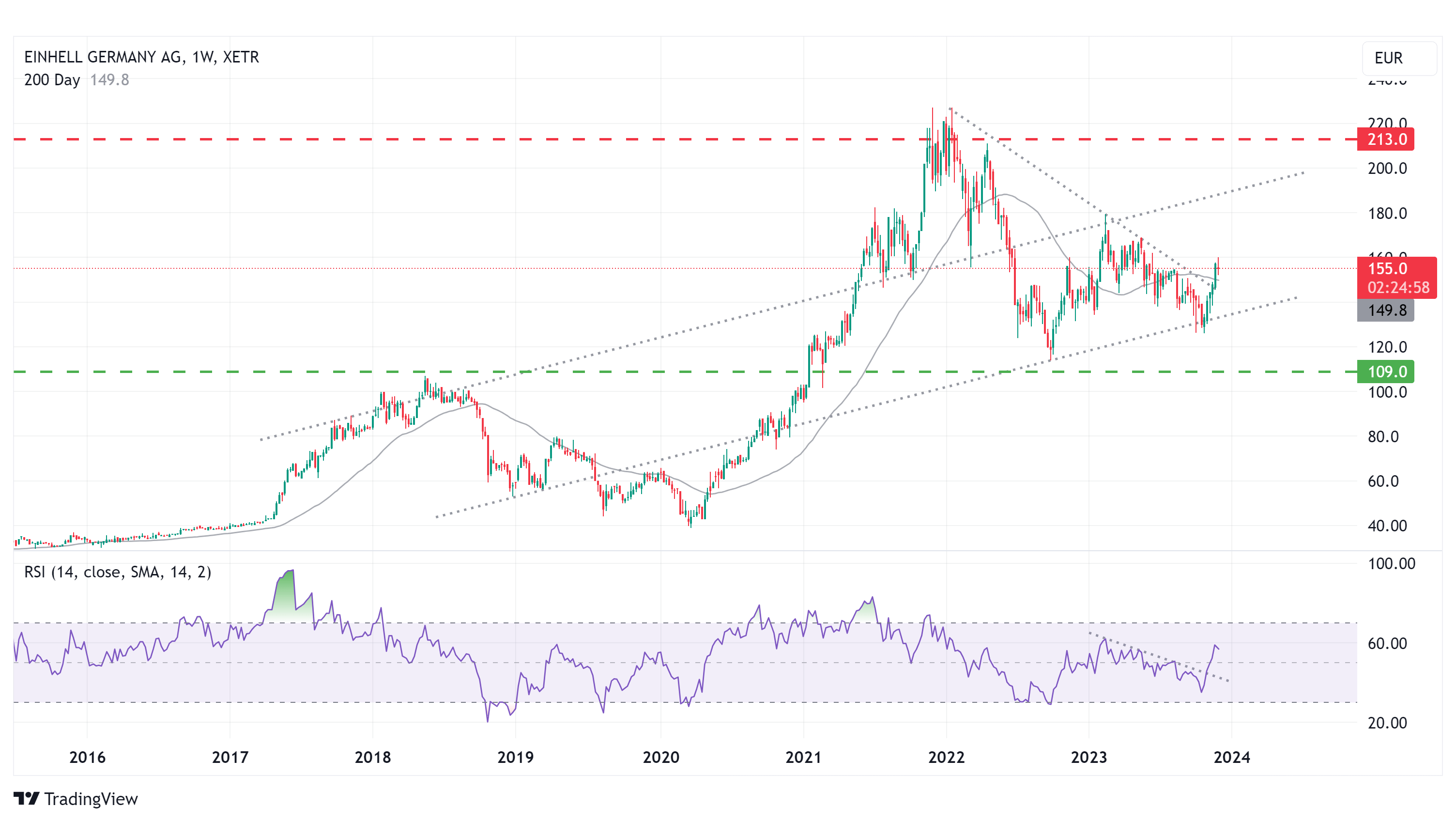

Das jährliche minimale und maximale (unbereinigte) KGV von Einhell bewegte sich über die letzten Jahre in einer stabilen Bandbreite. Inklusive des (vorläufigen) maximalen KGVs des Jahres 2023 betrug die Relation zwischen jährlichem Höchstkurs und dem Ergebnis je Aktie seit 2019 im Durchschnitt 13,2 Zähler. Auf der Unterseite entsprach der jährliche Tiefstkurs der Notierung durchschnittlich dem 6,7-fachen des Gewinns je Aktie. Das Crash-Jahr 2020 bleibt bei dieser Betrachtung außen vor, da die Werte als Ausreißer zu betrachten sind. Steigende Risiken, die regelmäßig insbesondere in einem Rückgang des KGV auf der Unterseite zum Ausdruck kommen, sehen wir in 2023 bislang nicht. Mit der genannten Analystenschätzung für 2024 von 16,13 EUR je Aktie und KGVs von 6,7 und 13,2 gelangen wir zu einem Einstiegskurs von 109 EUR und einem Kursziel von 213 EUR.

Einhell im Bewertungstool anzeigen

Charttechnik

Die Notierung der Einhell-Aktie befindet sich seit 2017 in einer anhaltenden Aufwärtsbewegung, die durch Übertreibungen nach unten (2020) und oben (2021) gekennzeichnet ist. Dazwischen lässt sich eine relativ enge Spanne ausmachen, die den Trendkanal darstellt. Dieser wurde jüngst auf dem Kursniveau von 126 EUR erfolgreich getestet. Anschließend erfolgte der Ausbruch aus der seit Januar 2022 anhaltenden Abwärtsbewegung nach oben, einhergehend mit einem Bruch der 200-Tage-Linie (150 EUR). Aus technischer Sicht ist Letzteres als Kaufsignal zu werten, mit Kurszielen bei zunächst 170 und 180 EUR. Ein erneuter Test des langfristigen Aufwärtstrends mit Bruch würde zunächst Abwärtspotential bis zum nächsten Unterstützungslevel bei 113 EUR eröffnen. Darunter läge die nächste markante Unterstützung im Bereich von 100 EUR. Die relative Stärke auf Basis von 14 Wochen tendiert aktuell nach oben.

Fazit

Seit dem Einsetzen des Heimwerker-Booms liefert Einhell konstante Gewinne auf hohem Niveau. Das leicht rückläufige Umsatz- und Ergebnisniveau aus dem Jahr 2023 liegt immer noch nah an den Rekordwerten der beiden Vorjahre und spricht dafür, dass der Trend zum Heimwerken nach wie vor ungebrochen ist. Das Produktsortiment wird bei Verbrauchern als attraktiv und preiswert wahrgenommen und so dürfte Einhell auch weiterhin vom Wachstum der Branche profitieren. Wir sehen die Aktie auf dem aktuellen Kursniveau (155 EUR) in Relation zur Ergebnisprognose für 2024 als leicht unterbewertet an und sehen 38 % Kurspotential bis zu unserem Kursziel. Wir stufen die Aktie mit Kaufen ein.