Das Pharmaunternehmen aus Grünwald bei München gehörte zu den deutschen Gewinnern der Corona-Krise und verzeichnete während dieser Zeit außerordentlich starke Gewinne. Die hohen Mittelzuflüsse hat das Management genutzt, um durch weitere Zukäufe das eigene Portfolio zu stärken. Der Aktienkurs notiert heute trotzdem wieder dort, wo die Kursrally nach dem Börsencrash 2020 ihren Ausgangspunkt fand, obwohl das Ertragsniveau im Vergleich zur Zeit vor Corona deutlich gestiegen ist. Die derzeitige Schwäche deutscher Nebenwerte belastet die Aktie.

Das Pharmaunternehmen aus Grünwald bei München gehörte zu den deutschen Gewinnern der Corona-Krise und verzeichnete während dieser Zeit außerordentlich starke Gewinne. Die hohen Mittelzuflüsse hat das Management genutzt, um durch weitere Zukäufe das eigene Portfolio zu stärken. Der Aktienkurs notiert heute trotzdem wieder dort, wo die Kursrally nach dem Börsencrash 2020 ihren Ausgangspunkt fand, obwohl das Ertragsniveau im Vergleich zur Zeit vor Corona deutlich gestiegen ist. Die derzeitige Schwäche deutscher Nebenwerte belastet die Aktie.

Frankfurt/Main, den 22.11.2024: Eine beeindruckende Entwicklung der Kennzahlen vollzog sich 2021 bei Dermapharm (ISIN: DE000A2GS5D8). Bei rückläufigen Umsatzkosten stieg der Umsatz gegenüber dem Vorjahr um fast 20 % an, die Margen gingen durch die Decke. Zwei Jahre in Folge wurden Rekordgewinne verzeichnet, im Wesentlichen aufgrund einer gestiegenen Nachfrage nach Präparaten zur Stärkung des Immunsystems und in Folge der Zusammenarbeit mit dem Mainzer Biotech-Unternehmen BioNTech, zur Herstellung von dessen COVID-19-Impfstoff Comirnaty.

Die satten Gewinne hat Dermapharm beispielsweise genutzt für den 450 Mio. EUR teuren Zukauf der französischen Arkopharma, die in Frankreich Marktführer für pflanzliche Arznei- und Nahrungsergänzungsmittel ist und damit einen jährlichen Umsatz von ca. 200 Mio. EUR erzielt. Zum Vergleich: Der Gesamtumsatz von Dermapharm lag 2023 bei 1,13 Mrd. EUR. Synergien und eine Stärkung der internationalen Präsenz verspricht sich Dermapharm auch vom 2023 erfolgten Zukauf von Montavit, einem tiroler Arzneimittelhersteller, der seine Produkte weltweit vertreibt. Das Unternehmen trägt zwar nur einen sehr geringen Teil zum Umsatz bei, hat aber eine langjährige Expertise in der Herstellung und Verpackung pharmazeutischer Produkte. Grundsätzlich gehören regelmäßige Akquisitionen zur Wachstumssrategie von Dermapharm.

Verlangsamtes Wachstum und steigende Lohnkosten

Dass die Investitionen Früchte tragen, ist erkennbar am – gegenüber vor Corona – deutlich höheren Ertragsniveau. Zwar lag das von uns ermittelte, um Sondereffekte bereinigte, operative Ergebnis vor Zinsen und Steuern (EBIT) 2023 mit 199 Mio. EUR rund ein Drittel unter dem von 2022, damit lag es aber immer noch 64 % über dem Wert von 2019 (121 Mio. EUR) und 41 % über dem Wert von 2020 (141 Mio. EUR).

Allerdings scheint sich das Wachstumstempo zu verlangsamen. Seit 2016 konnte Dermapharm den Umsatz jährlich im Durchschnitt um 15 % steigern. Für 2024 rechnen Konzern und Analysten mit einem Umsatz zwischen 1,17 und 1,21 Mrd. EUR, was nur noch einem Zuwachs von 3 bis 6 % entsprechen würde. Bis 2026 wird mit jährlichen Wachstumsraten von 4 bis 6 % gerechnet. Für die bereinigte EBITDA-Marge rechnen Konzern und Analysten für 2024 ebenfalls mit einem Rückgang um ca. 1 %, weil steigende Lohnkosten auf die Margen drücken. Das bereinigte EBITDA könnte 2024 damit etwas geringer ausfallen als im Vorjahr (310 Mio. EUR). Die Konzernschätzung liegt zwischen 305 und 315 Mio. EUR.

Mit dem jüngsten Zahlenwerk für die ersten 9 Monate des laufenden Geschäftsjahres 2024 konnte Dermapharm die Erwartungen von Analysten trotzdem erfüllen, die Kursreaktion auf das Zahlenwerk war positiv. Die Aktie wird zwar nur von einer sehr begrenzten Anzahl an Analysten abgedeckt, diese sind aber durchweg positiv gestimmt für den Titel. Von 6 Analysten empfehlen aktuell 6 die Aktie zum Kauf, mit Kurszielen zwischen 41 und 58 EUR.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2024) | 3,59 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 8,6 / 13,4 |

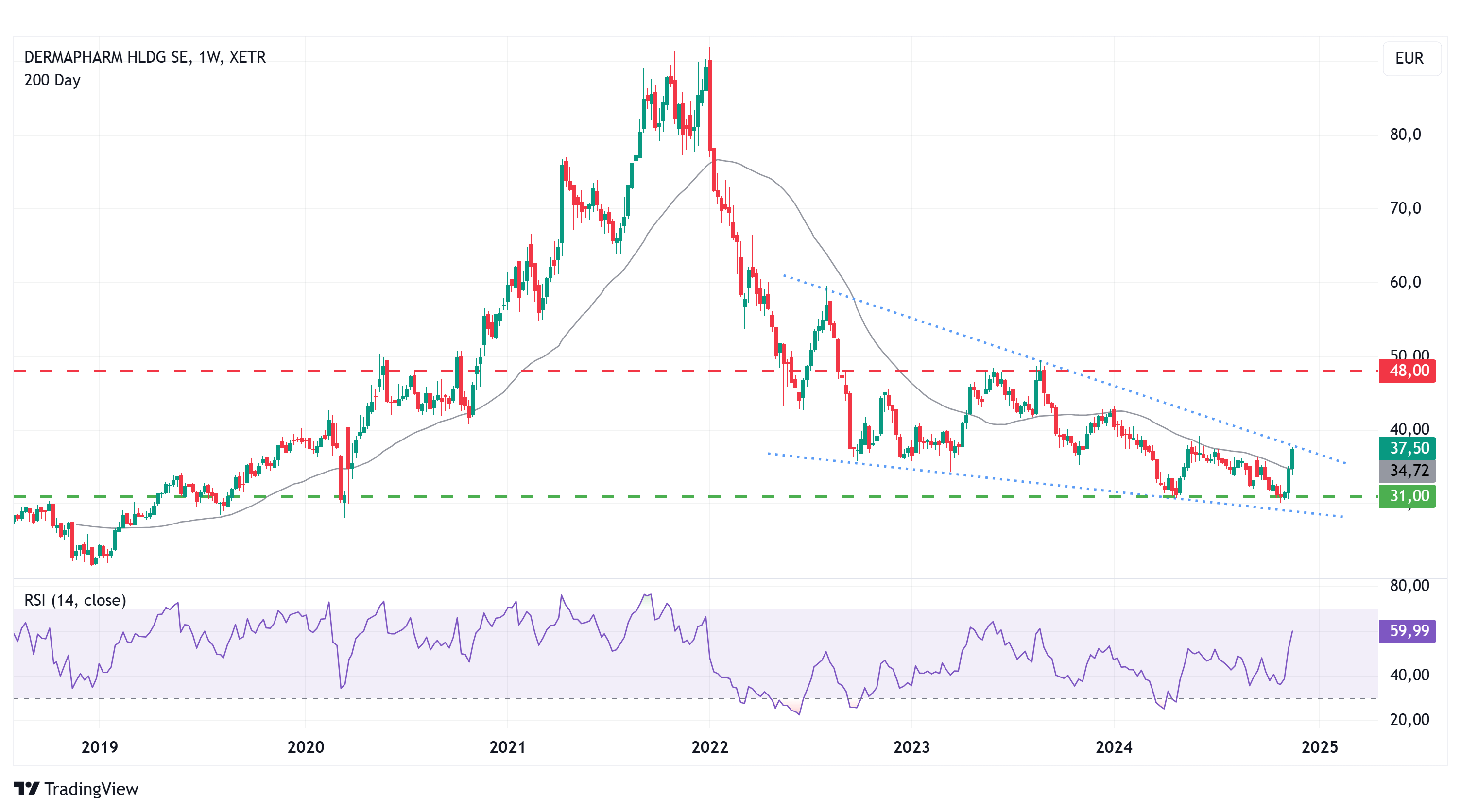

| Einstiegskurs | 31,00 EUR |

| Kursziel | 48,00 EUR |

| Aktueller Preis (21.11.2024) | 37,50 EUR |

| Bewertung | Fair bewertet |

| Status | Kaufen |

2023 hatte sich die bereinigte EBIT-Marge noch ziemlich exakt auf dem konstanten vor-Corona Niveau von rund 17,5 % bewegt (2019 & 2020). Ausgehend von einem erwarteten Rückgang der bereinigten EBIT-Marge um 1 % auf 16,5 % und einem erwarteten Umsatz von mindestens 1,17 Mrd. EUR (Konzernprognose), berechnen wir ein bereinigtes EBIT von 193,5 Mio. EUR oder 3,59 EUR je Aktie (Vj: 3,70). Die Bewertung lag am Jahrestief über die letzten drei Jahre im Durchschnitt beim 8,6-Fachen des bereinigten EBIT und bewegte sich am Jahrestief 2024 bisher nur leicht unterhalb dieses Niveaus, so dass wir den Wert weiterhin als gültig erachten.

Der Wert am Jahreshoch hat 2023 mit dem 13,4-Fachen den niedrigsten Wert seit 2019 erreicht, wobei die Schwankungsbreite zwischen minimalem und maximalem Multiple 2023 und 2024 ebenfalls sehr gering war im Vergleich zu den Vorjahren, als der EBIT-Multiple auf der Oberseite noch relativ konstant beim 17-Fachen lag. Auf Basis unserer EBIT-Prognose von 3,59 EUR je Aktie und Multiples von 8,6 und 13,4 berechnen wir für 2024 eine Handelsspanne mit einem Einstiegskurs von 31 EUR und einem Kursziel von 48 EUR.

Charttechnik

Seit August 2022 ist die Notierung von Dermapharm in eine leicht abfallende bullische Keilformation übergegangen, die durch einen sich nach unten enger werdenden Trendkanal und sinkende Volatilität gekennzeichnet ist. Dabei wurde im Kursverlauf des laufenden Jahres im Bereich von 30 EUR ein Boden ausgebildet. Nach dem letzten Test des Bodens Ende Oktober ist die Aktie in eine dynamische Aufwärtsbewegung übergegangen, in deren Rahmen die 200-Tage-Linie (34,73 EUR) überwunden wurde.

Die relative Stärke auf Basis von 14 Wochen hat damit einhergehend bereits zum Kursverlauf divergiert, was auf eine Aufwärtstendenz schließen lässt. Mit Überwinden des oberen Trendverlaufs bei aktuell 37,50 EUR und dem nachfolgenden Überwinden des letzten markanten Zwischenhochs bei 39 EUR würde sich ein Kaufsignal ergeben. Das Kursziel aus der regelkonformen Auflösung der Keilformation läge ca. 15 EUR über der Ausbruchsmarke. Ein Ausbruch auf der Unterseite der Formation würde das gleiche Abwärtspotenzial in die andere Richtung eröffnen.

Fazit

Die Reaktion auf das Zahlenwerk für die ersten 9 Monate des Jahres 2024 werten wir als positiven Impuls für die Aktie. Auch das nach wie vor hohe Ertragsniveau spricht für Dermapharm. Dem gegenüber stehen jedoch nachlassendes Wachstum und leichter Margendruck, was zu einem weiteren Rückgang des Bewertungsniveaus führen könnte. Hinzu kommt eine anhaltend schwache Nachfrage nach deutschen Nebenwerten und ein schwieriges wirtschaftliches Umfeld. Auf Basis unserer Schätzung für das bereinigte EBIT von 3,59 EUR je Aktie erachten wir die Aktie aktuell als fair bewertet. Wir sehen bis zu unserem Kursziel bei 48 EUR eine Gewinnchance von 28 % und sehen die Aktie als Kauf. Für den Einstieg warten wir aufgrund der genannten Risiken zunächst jedoch den klaren Ausbruch aus der charttechnischen Keilformation ab. Teilkäufe bieten sich an.

Investmentidee(n) auf Dermapharm

Für vorsichtige Anleger bieten sich Discount-Zertifikate als Alternative zur Aktie an. Das leicht defensive Papier mit der ISIN DE000DQ8A4M3 bietet eine Maximalrendite von 8,9 % (10,8 % p.a.) an, wenn am Verfallstag (19.09.2025) die Dermapharm-Aktie mindestens auf dem Cap (Höchstauszahlungsbetrag) von 35 Euro notiert. Unterhalb von 35 Euro verringert sich der Gewinn, der Break-Even liegt bei 31,92 Euro.