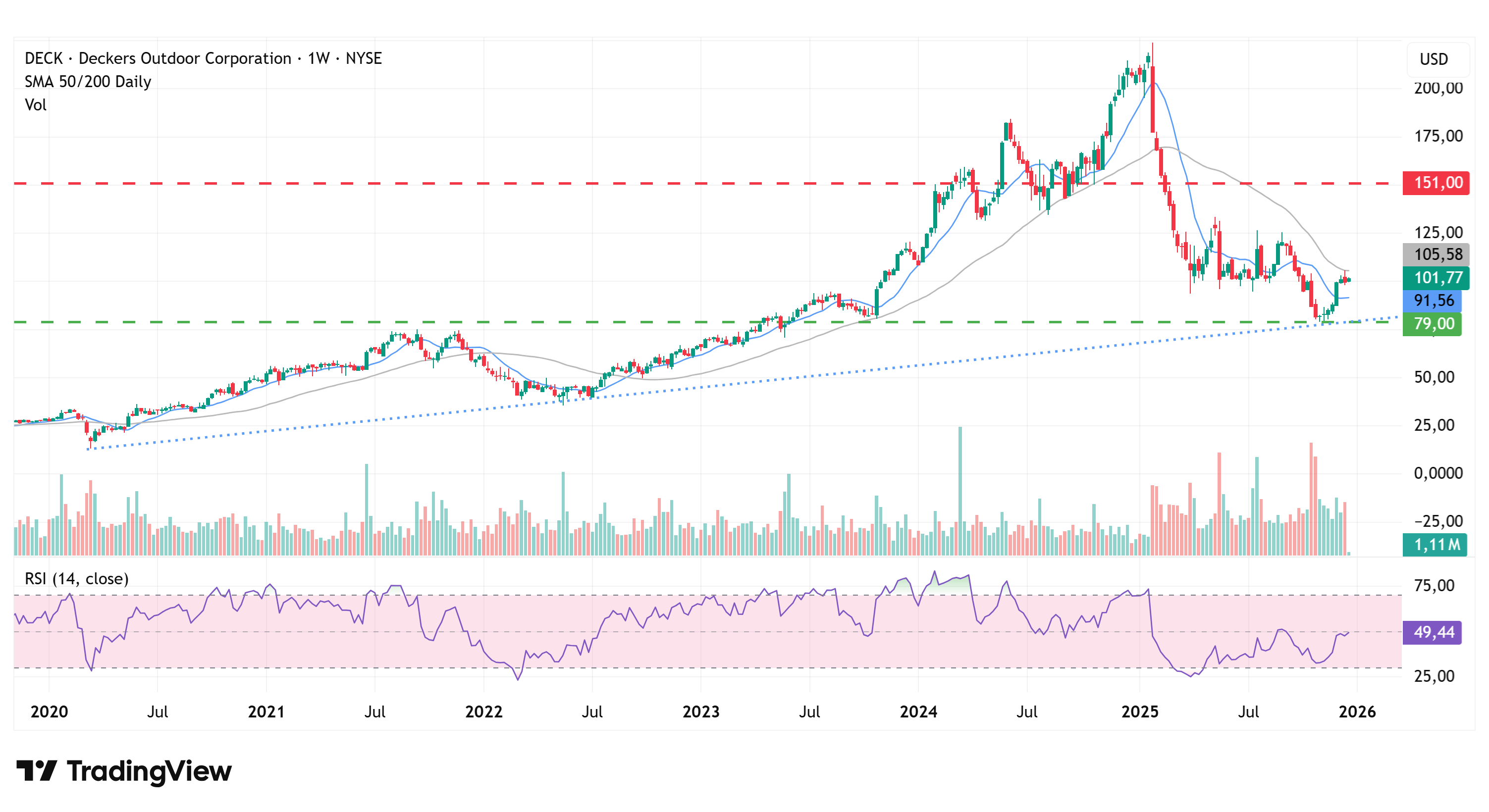

Mit seinen zwei Kernmarken HOKA und UGG konnte der Schuhhersteller Deckers in den letzten Jahren starke Wachstumsraten erzielen. Anfang des Jahres zeigte die Wachstumsstory jedoch erste Anzeichen von Schwäche, was zwischen Januar und Ende Oktober zu einem deutlichen Kursrückgang führte. Der Aktienkurs notierte zwischenzeitlich rund 65 % unter seinem einstigen Allzeithoch von 225 USD aus dem Januar. Zuletzt konnte die Aktie wieder profitieren von guten Aussichten für das internationale Geschäft. Eine Erholungsversuch ist im Gange.

Mit seinen zwei Kernmarken HOKA und UGG konnte der Schuhhersteller Deckers in den letzten Jahren starke Wachstumsraten erzielen. Anfang des Jahres zeigte die Wachstumsstory jedoch erste Anzeichen von Schwäche, was zwischen Januar und Ende Oktober zu einem deutlichen Kursrückgang führte. Der Aktienkurs notierte zwischenzeitlich rund 65 % unter seinem einstigen Allzeithoch von 225 USD aus dem Januar. Zuletzt konnte die Aktie wieder profitieren von guten Aussichten für das internationale Geschäft. Eine Erholungsversuch ist im Gange.

Frankfurt/Main, den 22.12.2025: Der US-amerikanische Schuhproduzent Deckers (ISIN: US2435371073) startete 1973 als kleiner Sandalen-Betrieb in Kalifornien und zählt heute mit einer Marktkapitalisierung von 14,5 Mrd. USD zu den etablierten Schuhproduzenten in den USA. Seit dem Börsengang an der Technologiebörse Nasdaq 1993 steigerte Deckers den Umsatz von 57 Mio. USD auf rund 5 Mrd. USD 2025. Zu den wichtigsten Meilensteinen der beeindruckenden Wachstumsstory zählen die Übernahmen der Marken UGG (Premium-Lifestyle-Footwear) 1995 und HOKA (Laufschuhe und Sportbekleidung) 2013. Der Löwenanteil am Gesamtumsatz (68 %) entfiel im Geschäftsjahr 2025 – endete am 31. März – auf UGG, während HOKA einen Umsatzanteil von 29 % verzeichnete, weitere 3 % entfielen auf Umsätze mit kleineren Marken.

Das Erfolgsrezept

Durch Innovation und geschicktes Marketing hat Deckers sich mit seinen beiden Kernmarken über die Jahre geschickt positioniert und seine Marktanteile stetig ausgebaut. Der durchschlagende Erfolg von HOKA basiert auf dem disruptiven Effekt von ultrastark gepolsterten Laufschuhen mit sogenannter Max-Cushion-Technologie. Viele Läufer schwören auf das Laufgefühl und sind bereit dafür hohe Preise zu bezahlen. Bei UGG sind es neben dem innovativem Design insbesondere die strategische Positionierung als Premium-Marke und die künstliche Verknappung der Produkte, die Begehrlichkeiten bei der Kundschaft wecken und für eine hohe Zahlungsbereitschaft sorgen.

Eine immer größer werdende strategische Bedeutung kam in den letzten Jahren dem Direktvertrieb zu, der es Deckers erlaubt höhere Margen zu generieren, indem man weniger an den Großhandel verkauft und den Vertrieb stattdessen über eigene Onlineshops oder stationäre Ladengeschäfte organisiert. Der Anteil des Direktvertriebs am Gesamtumsatz von Deckers wuchs bislang stetig und wurde seit 2019 von 35 % auf zuletzt 43 % im Geschäftsjahr 2025 gesteigert.

Kurzfristige Belastungsfaktoren

Mit Bekanntgabe der Zahlen für Q2/26 am 23. Oktober wurde jedoch ein schlagartiger Rückgang im Direktvertrieb erkennbar (-0,8 %), während der Großhandel um 13,6 % gegenüber dem Vorjahresquartal zulegen konnte. Letzteres war allerdings die Folge eines Vorzieheffekts im Rahmen einer logistischen Restrukturierung, um die wachsende Nachfrage in Europa zu bewältigen. Obwohl das Zahlenwerk mit Zuwächsen bei Umsatz (+9,1 %) und Ergebnis je Aktie (+14 %) insgesamt solide ausfiel, standen Belastungsfaktoren wie die Schwäche das margenstarken Direktvertriebs und der Umsatzrückgang in den USA (-1,7 %) im Fokus der Anleger. Hinzu kam eine zurückhaltender Ausblick der Geschäftsführung auf das Gesamtjahr, mit Betonung der aktuellen Kaufkraftschwäche in den USA, dem anhaltenden Risiko von Handelsbarrieren (Zölle) und zunehmendem Wettbewerb durch Konkurrenten wie der Schweizer On Holding AG.

Damit wurden erneut jene Risikofaktoren betont, die bereits mit Bekanntgabe der Zahlen für das dritte Quartal des abgelaufenen Geschäftsjahres 2025 am 31. Januar für einen starken Abverkauf der Aktie gesorgt hatten. Analysten schien die hohe Bewertung der Aktie damit einhergehend nicht mehr gerechtfertigt, so dass die Aktie zwischenzeitlich rund 65 % ihres ursprünglichen Rekordwertes wieder abgab. Die Verunsicherung wurde zwischenzeitlich noch erhöht, nachdem man mit Bekanntgabe der Zahlen für das Geschäftsjahr 2025 sogar gänzlich auf einen Ausblick verzichtete, als Folge der aktuellen US-Außenhandelspolitik (Zölle). Deutliche Entspannung gab es zuletzt immerhin an der Währungsfront. Die Zahlen für das abgelaufene Quartal profitierten dank des deutlichen Umsatzzuwachses im internationalen Geschäft (+29,3 %) von der nachlassenden Stärke des US-Dollars.

Mit dem internationalen Geschäft gehen jedoch auch erhöhte Frachtkosten und verstärkte Marketingaktivitäten einher, was die Margen bei Deckers kurzfristig belasten dürfte. Für 2026 rechnet Deckers daher mit einer Bruttomarge von 56 % (Vj: 57,9 %) und einer operativen Marge von 21,5 % (Vj: 23,6 %).

Fokus auf internationale Expansion

Bislang erzielt Deckers nur rund 36 % seiner Umsätze außerhalb der USA, Wachstumschancen sieht das Management daher insbesondere in der internationalen Expansion. Während man für HOKA Wachstum vor allem im europäischen, arabischen und afrikanischen Raum (EMEA) anstrebt, sieht Deckers sich mit UGG speziell im europäischen und asiatischen Raum unterrepräsentiert. Analysten gehen davon aus, dass der Konzernumsatz bis 2029 auf 9,88 Mrd. USD ansteigen wird, was einer jährlichen Wachstumsrate von 9 % (CAGR) entspricht. Damit haben sich die Wachstumserwartungen gegenüber den zweistelligen Wachstumsraten seit 2021 von 18,5 % (CAGR) zwar deutlich reduziert aber die Aussichten erscheinen immer noch solide.

Betont werden sollte auch die solide Kapitalstruktur von Deckers. Der Konzern hat faktisch keine offenen Kredite oder Anleihen und verfügte zum 30. September mit 1,23 Mrd. USD über eine solide Ausstattung an Barmitteln, die man aktuell gezielt einsetzt für Aktienrückkäufe. Das genehmigte Volumen für Aktienrückkäufe betrug zuletzt noch rund 2,2 Mrd. USD. Pläne über Zukäufe sind aktuell nicht bekannt. Laut eigenen Aussagen will sich das Management in den kommenden Jahren voll auf das internationale Wachstum der beiden Kernmarken und die Margenexpansion fokussieren, wobei letzteres durch massive Investitionen in E-Commerce und eigene Stores (Direktvertrieb) gelingen soll.

Positives Stimmungsbild

Positive Impulse gab es für die Aktie zuletzt am 12. November, als Konkurrent On Holding (On Running) seine Quartalszahlen bekannt gab. On betonte insbesondere die starke Wachstumsdynamik im APAC-Raum und hob die Jahresziele für 2026 erneut an. Damit einhergehend erkannte der Markt, dass die Reaktion auf den jüngsten Ausblick von Deckers überzogen sein könnte, was zu einer deutlichen Kurserholung (+25 %) in den darauffolgenden Wochen führte. In diesem Zusammenhang ist erwähnenswert, dass Deckers ohnehin bekannt ist für sehr konservative Schätzungen.

Auch bei Analysten hat sich die Stimmung für die Deckers-Aktie zuletzt wieder aufgehellt. 10 von 21 Analysten empfehlen die Aktie aktuell zum Kauf, 9 raten zum Halten und 2 raten zum Verkauf. Die Kursziele liegen zwischen 81 und 157 USD. Die Erwartungen von Analysten an die Zahlen für das laufende Quartal – Bekanntgabe Ende Januar 2026 – wurden bereits reduziert, was die Chance auf positive Überraschungen birgt. Ein potenzieller Hebel für die Kursentwicklung wäre beispielsweise erneutes Wachstum im Direktvertrieb.

Ein weiterer potenzieller Hebel für die Kursentwicklung wären weitere Zinssenkungen durch die US-Notenbank, die nicht nur eine Wiederbelebung der Konsumlaune in den USA bewirken könnten, sondern auch eine Fortsetzung der US-Dollar-Schwäche, was sich weiterhin positiv auswirken würde auf die Auslandsumsätze.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2026) | 6,40 USD |

| Kalkulierte KGV´s (Min/Max) | 12,3 / 23,6 |

| Einstiegskurs | 79,00 USD |

| Kursziel | 151,00 USD |

| Aktueller Preis (22.12.2025) | 101,77 USD |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

Mit dem Abverkauf der Aktie im laufenden Geschäftsjahr wurde eine deutliche Neubewertung vollzogen, was in Anbetracht der gesunkenen Wachstumsraten und der bestehenden Risiken gerechtfertigt erscheint. Im Geschäftsjahr 2025 notierte das Jahrestief noch bei einem KGV (Kurs-Gewinn-Verhältnis) vom 17-fachen des bereinigten Gewinns je Aktie und am Jahreshoch beim 35-fachen dessen. Im laufenden Geschäftsjahr 2026 fiel die Aktie am bisherigen Jahrestief bis auf ein KGV von 12,3 zurück. Damit lag das Bewertungsniveau nur knapp über dem Bewertungstief vom Mai 2022 (Geschäftsjahr 2023), als ähnliche Faktoren wie zuletzt den Aktienkurs belasteten.

Für unser Kursziel orientieren wir uns ebenfalls am Geschäftsjahr 2023, als das KGV am Jahreshoch bei einem Wert von 23,6 lag, dem niedrigsten Wert der letzten 5 Jahre. Auf Basis der vorliegenden Schätzung von 6,40 USD je Aktie (Analystenkonsens) für den bereinigten Gewinn je Aktie für 2026 berechnen wir damit ein Kursziel von 151 USD.

Charttechnik

Mit dem vorläufigen Tiefstkurs des laufenden Geschäftsjahres 2026 wurde der seit März 2020 andauernde langfristige Aufwärtstrend der Notierung bei der Marke von 80 USD zunächst erfolgreich verteidigt. Nach dem anschließenden Bruch der 50-Tage-Linie (91,60 USD) scheiterte die Notierung im Verlauf der letzten Handelswoche zunächst an der 200-Tage-Linie (105,60 USD). Der Bruch dieser würde weiteres Kurspotenzial eröffnen bis in den Bereich von 125 USD und anschließend bis zur nächsten markanten Widerstandszone bei 133 USD.

Das erkennbar gestiegene Handelsvolumen, das einhergegangen ist mit den Abverkäufen seit Jahresbeginn, lässt bereits auf eine zunehmende Akkumulation durch institutionelle Anleger schließen, während die relative Stärke auf Basis von 14 Wochen mit dem letzten Kurstief Ende Oktober bereits eine deutliche Divergenz zum Kursverlauf erkennen ließ. Beides sind Indizien für eine Aufwärtstendenz im weiteren Kursverlauf.

Fazit

Trotz der bestehenden Belastungsfaktoren erscheint uns die Aktie von Deckers als ein werthaltiges Investment. In Anbetracht der Wachstumsaussichten und der soliden Kapitalstruktur halten wir einen weiteren Rückgang des Bewertungsniveaus für unwahrscheinlich. Die starke Kursreaktion der Deckers-Aktie auf die jüngsten Meldungen des Konkurrenten On Holding interpretieren wir als positiven Impuls für die weitere Kursentwicklung. Wir erachten die Aktie auf dem aktuellen Kursniveau als leicht unterbewertet und kaufen die Aktie. Bis zu unserem Kursziel bei 151 USD besteht aktuell eine Gewinnchance von rund 33 %.

Investmentidee(n) auf Deckers

Eine defensive Alternative zum Kauf der Aktie ist ein Discount-Zertifikat auf Deckers. Das Papier mit der ISIN DE000MK6HW24 hat einen Cap (Höchstauszahlungsbetrag) von 100 USD. Das ist ein Puffer von knapp 1,7 % zum aktuellen Kurs. Notiert der Deckers-Kurs bei Fälligkeit im März 2026 über dem Cap, erzielen Anleger eine Rendite von 9,57 % (39,7 % p.a.). Liegt der Kurs darunter, verringert sich der Gewinn. Der Break-Even liegt bei 91,15 USD (-10,3 %).