Seit Bekanntgabe der Quartalszahlen für Q2/25 Ende Juli kommt die Aktie von Amazon nicht richtig vom Fleck. Trotz der starken Zahlen überwiegt bei Anlegern aktuell die Unsicherheit darüber, ob der verstärkte Wettbewerb und die gesamtwirtschaftliche Unsicherheit zunächst zu Kursabgaben führen könnten. Dabei ist die Stimmung für den E-Commerce-Giganten eigentlich gut und auf lange Sicht ist klar: Die Wachstumsstory bei Amazon wird weitergehen und es gibt gute Gründe zu der Annahme, dass auch die Aktie ihren Aufwärtstrend fortsetzen wird.

Seit Bekanntgabe der Quartalszahlen für Q2/25 Ende Juli kommt die Aktie von Amazon nicht richtig vom Fleck. Trotz der starken Zahlen überwiegt bei Anlegern aktuell die Unsicherheit darüber, ob der verstärkte Wettbewerb und die gesamtwirtschaftliche Unsicherheit zunächst zu Kursabgaben führen könnten. Dabei ist die Stimmung für den E-Commerce-Giganten eigentlich gut und auf lange Sicht ist klar: Die Wachstumsstory bei Amazon wird weitergehen und es gibt gute Gründe zu der Annahme, dass auch die Aktie ihren Aufwärtstrend fortsetzen wird.

Frankfurt/Main, den 27.08.2025: Mit Sicherheit eine der spannendsten Entwicklungen der letzten Jahre am Aktienmarkt ist die Wachstumsstory von Amazon (ISIN:US0231351067). Getrieben insbesondere vom expandierenden Cloud-Segment lag das durchschnittliche jährliche Umsatzwachstum zwischen 2016 und 2021 bei 28 %. Haupteinnahmequelle ist dabei nach wie vor der Online-Handel, der zusammen mit Gebühren von externen Shop-Betreibern auf einen Umsatzanteil von rund 63 % kommt. Daneben machen Abonnenten-basierte Dienste wie Audible oder Prime zusammen mit den Werbeeinnahmen rund 15 % der Umsatzerlöse aus. Wesentlicher Wachstumstreiber mit rund 17 % Umsatzanteil ist jedoch die Cloud-Sparte. Mit 39,8 Mrd. USD trug diese 2024 rund 58 % zum operativen Gewinn bei und ist damit das margenstärkste Segment.

Ein entscheidender Vorteil von Amazon gegenüber der Konkurrenz ist der bereits sehr früh erfolgte Eintritt in den Cloud-Markt kurz nach der Jahrtausendwende, wodurch man mittlerweile über das größte global verteilte Netzwerk von Rechenzentren verfügt, mit einem umfangreichen Service-Angebot und 200 integrierten Diensten, die Kunden eine komfortable Komplettlösung bieten. Auch im Online-Handel und im Werbesegment verfügt Amazon über klare Wettbewerbsvorteile, zum einen durch die schiere Größe und Reichweite der Verkaufsplattform aber auch durch die Masse an Daten, die für Werbetreibende extrem wertvoll sind. Ergänzt wird das Geschäftsmodell durch das konzerneigene Logistiknetzwerk mit eigenen Lieferflotten und Lagerzentren.

Der Kunde steht dabei stets im Mittelpunkt aller Entscheidungsprozesse und es herrscht die Bereitschaft, kurzfristige Gewinne für langfristiges Wachstum zu opfern, so die Kernstrategie von Amazon.

Höhere Margen trotz massiver Investitionen

Getreu dieser Devise investiert Amazon auch aktuell massiv in den Ausbau der eigenen Rechenzentren, insbesondere um die notwendigen Kapazitäten bereitzustellen, die im Rahmen der Beteiligung am KI-Spezialisten Anthropic zugesagt wurden. Indem Amazon exklusiven Zugang zu Anthropic’s KI-Modellen wie Claude bietet, macht es seine AWS-Cloud-Plattform für Unternehmen attraktiver, die enorme Rechenleistung benötigen, um KI-Anwendungen zu entwickeln und zu betreiben. Daneben investiert der Cloudpionier seit mehreren Jahren intensiv in den Bau eines globalen Breitband-Satelliten-Netzwerks, mit dem Ziel, die potenzielle Kundenbasis für alle Amazon-Dienste, von E-Commerce bis Prime Video, auszubauen und weitere Einnahmequellen für das hochprofitable Cloud-Segment zu schaffen. Das Ertragspotenzial gilt als enorm.

Ein weiteres Feld, in dem Amazon umfangreiche Ressourcen bereitstellt, ist die Automatisierung in den eigenen Logistikzentren und die Dezentralisierung des eigenen Logistiknetzwerks. Diese Investitionen sind mit hohen Anfangsausgaben verbunden, sparen aber auf Dauer finanzielle Mittel ein, wie man im Geschäftsjahr 2024 eindrucksvoll bewiesen hat. Trotz der massiven Investitionen von 94 Mrd. USD (+89 %) wurde die von uns ermittelte bereinigte operative Marge von 11,4 % gegenüber dem Vorjahr nahezu verdoppelt. CEO Andy Jassy sieht auch für 2025 weiteres Potenzial, die Kosten zu senken und damit die Wettbewerbsfähigkeit zu stärken, indem man die Lagerplatzierung weiter optimiert, Same-Day-Delivery-Dienste stärker ausbaut und die Automatisierung in den Logistikzentren weiter vorantreibt.

Neben Kosteneffizienz hat auch die starke Expansion von Cloud- und Werbesegment zur Margensteigerung beigetragen. Nach einer Wachstumsdelle in 2023 (+13 %) legte das Cloud-Segment 2024 wieder um 18,5 % zu und das Werbesegment um 19 % (Vj: +24,3 %). Das Umsatzwachstum lag insgesamt bei 11 % und konnte sich damit weiter stabilisieren auf dem Niveau der beiden Vorjahre.

Starke Auftragslage und solide Wachstumsprognosen

Damit hat das Jahr 2024 zwar erneut verdeutlicht, dass die Zeiten mit Steigerungen jenseits der 20 %-Marke beim Gesamtumsatz zunächst mal vorbei sein dürften, doch die insgesamt stabile Tendenz spricht für weiteres Wachstum, wenn auch auf einem niedrigeren Niveau. Diese Annahme wurde in den ersten beiden Quartalen 2025 bestätigt. Der Umsatz in Q2 konnte erneut um 13 % auf 168 Mrd. USD zulegen, das operative Ergebnis sogar um 31 % (19,2 Mrd. USD) und die Margen lagen weiterhin auf dem hohen Niveau von 2024. Besonders optimistisch stimmt der Blick auf den sogenannten Backlog (Auftragsbestand), der sich im Wesentlichen auf das Cloud-Segment bezieht und Ende Q2/25 mit 195 Mio. USD rund 20 % über dem Vorjahresquartal lag.

Marktforschungsinstitute wie Gartner prognostizieren dem globalen Cloud-Markt für die kommenden Jahre weiterhin Wachstumsraten von 15 bis 20 % pro Jahr (CAGR), während dem globalen Online-Handel bis 2028 ein Wachstum von ca. 9 % (CAGR) pro Jahr zugetraut wird. Die Umsatzprognosen von Analysten für Amazon liegen bei rund 1 Billion USD für 2029, was einem jährlichen Anstieg (CAGR) von rund 10 % entspricht. Die überwältigende Mehrzahl – 45 von 46 – Analysten sieht Amazon daher auch als Kauf-Kandidaten, nur ein Analyst rät zum Halten. Die Kursziele liegen zwischen 230 und 300 USD.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 7,72 USD |

| Kalkulierte EBIT-Multiples (Min/Max) | 22,4 / 39,5 |

| Einstiegskurs | 173,00 USD |

| Kursziel | 305,00 USD |

| Aktueller Preis (27.08.2025) | 228,71 USD |

| Bewertung | Fair bewertet |

| Status | Halten |

Ab 2023 spiegelte sich im Bewertungsniveau der Amazon-Aktie die nachlassende Wachstumsdynamik wieder. Nachdem das jährliche Kurstief zwischen 2020 und 2022 im Durschnitt beim 42,5-Fachen des von uns ermittelten bereinigten EBIT notierte, lag der Wert 2023 und 2024 mit einem Durchschnitt vom 22,4-Fachen deutlich darunter. 2025 entspricht das bisherige Jahrestief (Zoll-Crash) in Relation zu unserer EBIT-Prognose von 7,72 USD je Aktie einem EBIT-Multiple von 21, womit wir das Bewertungsniveau der beiden Vorjahre weiterhin bestätigt sehen. Unsere EBIT-Prognose basiert auf dem Analystenkonsens für Umsatz (709 Mrd. USD) und EBIT-Marge (11,4 %) für 2025.

Das EBIT-Multiple der Jahre 2023 und 2024 am Jahreshoch lag im Durchschnitt beim 39,5-Fachen des bereinigten EBIT und damit ebenfalls deutlich unter dem Niveau vor 2022, als die Werte konstant zwischen 70 und 80 lagen. Davon ausgehend, dass das Bewertungsniveau nicht weiter sinkt, berechnen wir auf Basis unserer EBIT-Prognose und einem Multiple von 39,5 ein Kursziel von 305 USD.

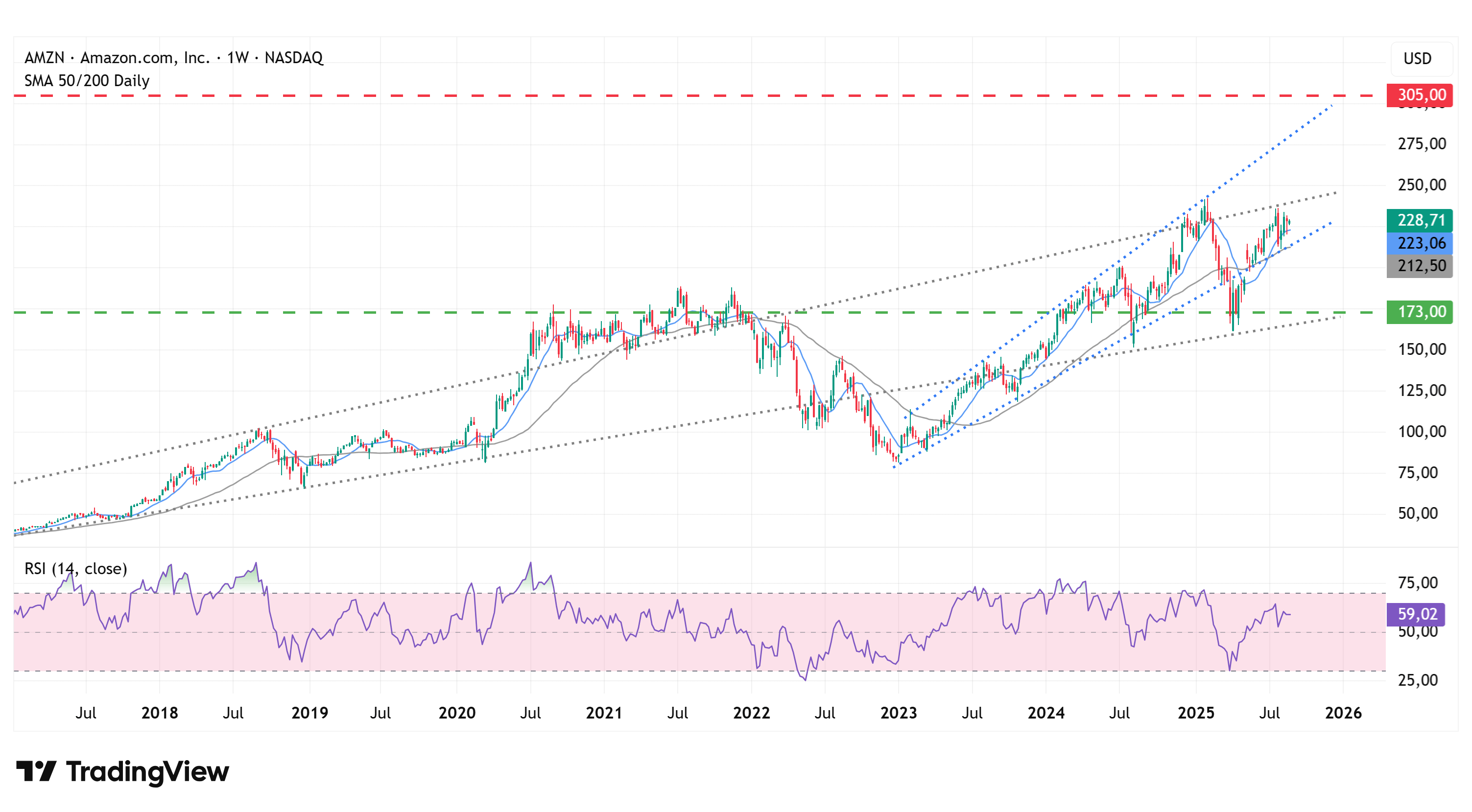

Charttechnik

Mit dem Zoll-Crash Anfang April 2025 wurde der seit 2016 andauernde langfristige Aufwärtstrend erfolgreich verteidigt, anschließend setzte eine erneute positive Entwicklung ein, in deren Verlauf die 200-Tage-Linie zurückerobert wurde. Damit einhergehend gelang es der Notierung, wieder in den steilen mittelfristigen Aufwärtstrend (blau) aufzusteigen und diesen mehrfach erfolgreich zu verteidigen. Zwischenzeitlich hat die 50-Tage-Linie (223 USD) dabei die 200-Tage-Linie (212 USD) von unten gekreuzt (Goldenes Kreuz) und damit aus technischer Sicht ein Kaufsignal erzeugt.

Im Wochenchart lässt sich außerdem eine übergeordnete Schulter-Kopf-Schulter-Formation erkennen, die seit Dezember 2024 ausgebildet wurde. Aus der regelkonformen Auflösung dieser Formation würde sich mit dem Durchbrechen der Nackenlinie bei ca. 237 USD Kurspotenzial bis in den Bereich von ca. 311 USD eröffnen. Die relative Stärke auf Basis von 14 Wochen hat mit dem Zoll-Crash bereits im überverkauften Bereich notiert und tendiert aktuell aufwärts. Die Divergenzen zwischen den letzten Hochs im Kursverlauf Ende 2024 und den damit einhergehenden niedrigeren Hochs im RSI deuten allerdings auf eine Abschwächung des Aufwärtsmomentums hin.

Fazit

Amazon hat zuletzt gezeigt, dass man trotz starkem Wettbewerb und gesamtwirtschaftlicher Turbulenzen in der Lage ist, weiter zu wachsen und selbst unter massivem Kapitaleinsatz durch gezielte Kosteneffizienz die Gewinne deutlich ausbauen kann. Diese Investitionen dürften sich in den kommenden Jahren bezahlt machen, womit Amazon aus unserer Sicht auch weiterhin eine interessante Kapitalanlage bleibt. Da die Kursreaktion auf die guten Zahlen für Q2/25 jedoch sehr verhalten ausfiel, warten wir zunächst auf einen klaren positiven Impuls für eine Kaufentscheidung und sehen Amazon kurzfristig als Halteposition mit einer fairen Bewertung. Teilkäufe unter Berücksichtigung der technischen Ausgangslage sind denkbar, mit dem Risiko kurzfristiger Rücksetzer, die zum Nachkauf genutzt werden können. Bis zu unserem Kursziel bei 305 USD besteht eine Gewinnchance von 33 %.

Investmentidee(n) auf Amazon

Für risikobewusste Anleger bietet sich ein leicht defensiver Discount-Call (ISIN: DE000UJ6MK59) an. Das Papier läuft bis Dezember 2025 und der Cap (Höchstauszahlungsbetrag) liegt knapp unter dem aktuellen Aktienkurs bei 220 USD. Die Maximalrendite beträgt 13,2 % (42,4 % p.a.), sollte die Amazon-Aktie im Dezember mindestens bei 220 USD notieren. Liegt der Aktienkurs zum Fälligkeitsdatum darunter, verringert sich der Gewinn. Der Break-Even liegt bei 213,58 USD.