Trotz guter Zahlen für die letzten beiden Quartale will die Aktie von Adobe nach den starken Kursrückgängen der letzten Monate nicht in Schwung kommen. Die Verunsicherung bei Anlegern ist groß und das Augenmerk liegt seit dem Hype um künstliche Intelligenz insbesondere auf dem jungen KI-Segment, das sich bislang nicht den hohen Erwartungen gemäß entwickelt. Die Wachstumsprognosen auf Sicht der kommenden Jahre sind jedoch solide und der Bewertungsabschlag ist im historischen Vergleich bereits immens.

Trotz guter Zahlen für die letzten beiden Quartale will die Aktie von Adobe nach den starken Kursrückgängen der letzten Monate nicht in Schwung kommen. Die Verunsicherung bei Anlegern ist groß und das Augenmerk liegt seit dem Hype um künstliche Intelligenz insbesondere auf dem jungen KI-Segment, das sich bislang nicht den hohen Erwartungen gemäß entwickelt. Die Wachstumsprognosen auf Sicht der kommenden Jahre sind jedoch solide und der Bewertungsabschlag ist im historischen Vergleich bereits immens.

Frankfurt/Main, den 27.07.2025: Bereits Im Juni letzten Jahres hatten wir die Aktie von Adobe (ISIN: US00724F1012) unter die Lupe genommen, in Anbetracht des zu diesem Zeitpunkt bestehenden Abwärtspotenzials hatten wir uns jedoch an der Seitenlinie gehalten. Zwar folgte zunächst ein deutlicher Kursanstieg, doch Anfang April dieses Jahres wurde unser prognostizierter Einstiegskurs von 354 USD dann doch erreicht. Die Ursache für die latente Kursschwäche seit September 2024 ist jedoch nicht dem fundamentalen Zahlenwerk geschuldet, sondern den Befürchtungen, Adobe könnte im Rennen um die Pole Position im Creative Cloud Segment – Kernsegment von Adobe mit einem Umsatzanteil ca. 58 % (ohne Dokumenten-Management) – den Anschluss verlieren.

Unbegründet sind die Befürchtungen nicht, denn seit dem Einsetzen des KI-Hype drängen vermehrt Anbieter in den Markt für Kreativsoftware, darunter auch Platzhirsche wie Microsoft oder Google. Damit einhergehend wird häufig auf die zahlreichen Schwachstellen von Adobes KI-Lösungen wie Firefly hingewiesen. An dieser Stelle muss man jedoch einräumen, dass derzeit wohl kaum eine KI-Lösung wirklich ausgereift daherkommt, das heißt, auch die Konkurrenz hat mit entsprechenden Mängeln zu kämpfen. Auch ist der Funktionsumfang und die Kompatibilität von Konkurrenzlösungen häufig nicht vergleichbar, weshalb Adobes Lösungen gerade für viele professionelle Nutzer bislang erste Wahl bleiben.

Dem häufig gehörten Kritikpunkt, die KI-Strategie würde sich bislang nicht ausreichend in den Umsatzerlösen widerspiegeln, lässt sich entgegnen, dass die KI-Umsätze bei Adobe nur sehr bedingt abgegrenzt werden können von den anderen Segmenten. Viele KI-Innovationen fließen direkt in bereits bestehende Lösungen ein und tragen damit erheblich zum Wachstum in den entsprechenden Segmenten bei ohne, dass der Erfolg der KI-Strategie dabei eindeutig messbar ist.

Wachstumsaussichten intakt

Das Argument, dass die Wachstumsdynamik von Adobe gegenüber den üppigen Wachstumsraten zwischen 2018 und 2021 von 20 % und mehr deutlich nachgelassen hat, lässt sich jedoch nicht leugnen. Mit einem konstanten jährlichen Umsatzwachstum von rund 10 % p.a. seit 2022 ist die Wachstumsdynamik aber immer noch solide. Auch die jährlichen Nettomargen (Non-GAAP) sind bislang sehr stabil und lagen über die letzten Jahre konstant bei rund 38 %, worin sich die starke Marktstellung von Adobe widerspiegelt. Die strategische Planung des Managements sieht vor, die EBITDA-Marge bis 2030 von derzeit 40 auf 48 % zu steigern und bis dahin einen jährlichen Umsatz von 30 bis 37 Mrd. USD zu erwirtschaften, was – ausgehend von 2024 mit 21,5 Mrd. USD – einem jährlichen Umsatzwachstum von 7 bis 12 % entspräche.

Das deckt sich mit Prognosen von Marktforschungsinstituten wie Fortune Business Insights oder Data Bridge, die auf Sicht der kommenden Jahre für die zugrunde liegenden Märkte – Kreativtools, Kreativmanagement-Plattformen & Dokumentenmanagement-Software – mit jährlichem Wachstum von 7 bis 11 % pro Jahr rechnen. Als Wachstumstreiber gelten die fortschreitende Digitalisierung, Cloud-Adoption und stark zunehmender Einsatz von KI-Technologien. Auch die Mehrzahl der Analysten geht davon aus, dass sich das Wachstum über die kommenden Jahre im hohen einstelligen bis niedrigen zweistelligen Bereich fortsetzen wird. Die Zahlen für das abgelaufene Quartal Q2/25 bestätigen die Entwicklung mit einem Umsatzplus von 11 % und einem Zuwachs beim bereinigten Gewinn von 13 %. Die Prognose für das Gesamtjahr wurde angehoben.

Dass die Aktie trotzdem nicht positiv reagiert hat auf die starken Zahlen, zeigt nicht nur einen Widerspruch auf, es zeigt auch wie groß die Verunsicherung bei Anlegern und Analysten derzeit ist. Letztere empfehlen die Aktie mehrheitlich zum Kauf (27 Analysten) oder zum Halten (12 Analysten), nur ein Analyst rät zum Verkauf. Die Kursziele liegen zwischen 280 und 660 USD. Stützen könnte den Kurs neben der latenten USD-Schwäche und makroökonomischen Rückenwind – die laufende Berichtssaison in den USA fiel bislang sehr positiv aus – das bis 2028 laufende Aktienrückkaufprogramm.

Das laufende Verfahren der FTC gegen Adobe wegen versteckter Gebühren bei Abo-Kündigungen dürfte aus unserer Sicht keinen nachhaltigen Einfluss auf die Kursentwicklung haben. Zwar könnten empfindliche Strafen drohen, doch diese haben den Charakter von Sondereffekten. Neue Impulse könnte es wieder mit Bekanntgabe der Zahlen für Q3/25 am 10. September geben.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 20,65 USD |

| Kalkulierte KGV´s (Min/Max) | 16,00 / 27,80 |

| Einstiegskurs | 330,00 USD |

| Kursziel | 574,00 USD |

| Aktueller Preis (27.07.2025) | 370,74 USD |

| Bewertung | Stark unterbewertet |

| Status | Halten |

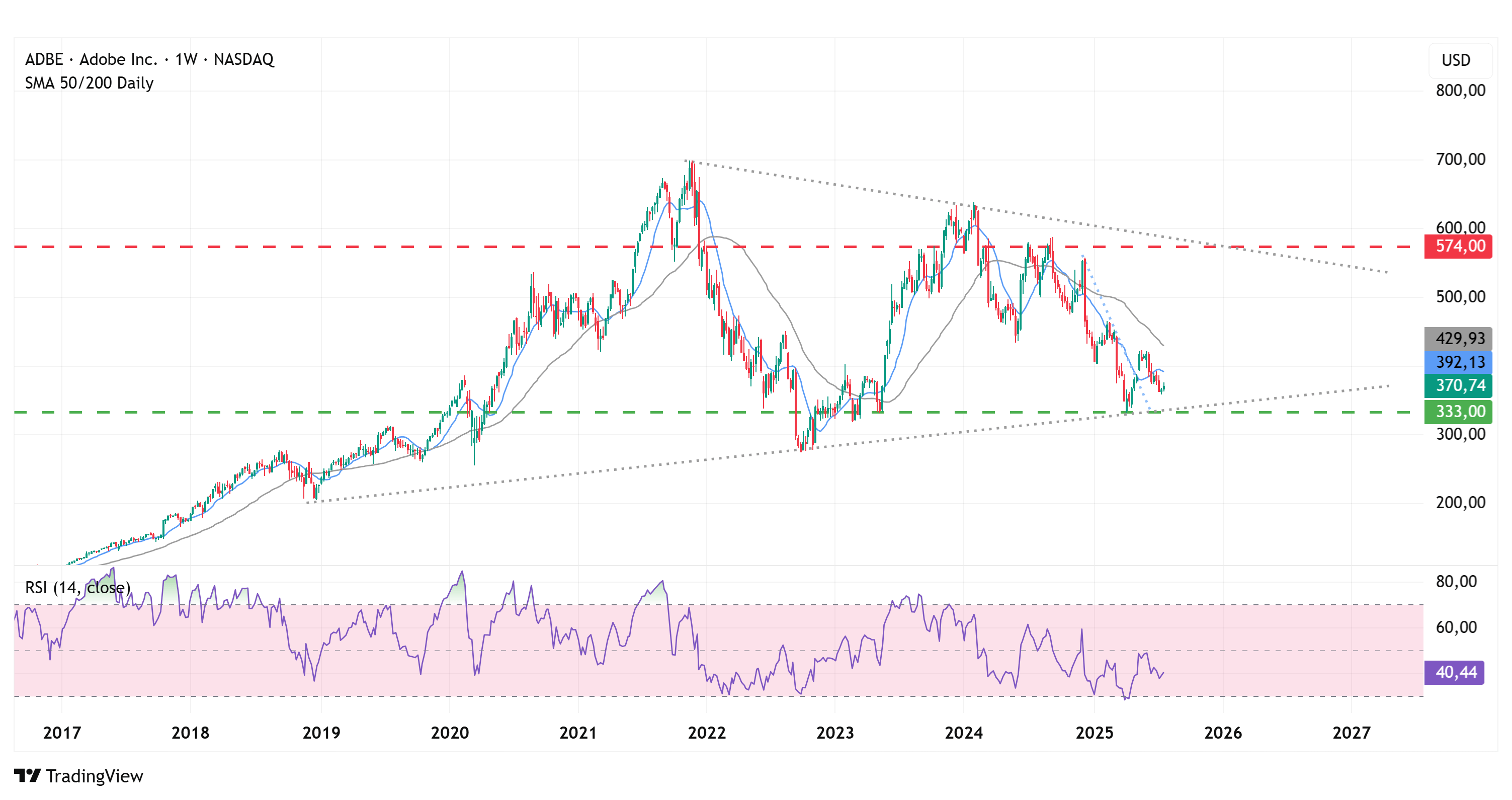

In Relation zur Gewinnprognose (Non-GAAP) von 20,65 USD für 2025 entspricht der bisherige Tiefstkurs 2025 (330 USD) einem KGV (Kurs-Gewinn-Verhältnis) von nur noch 16 (Vj: 23,6). In Anbetracht des Zoll-Crashs im April könnte man diesen Wert als Extremwert betrachten, allerdings lässt sich bei Adobe auch ein genereller Rückgang des Bewertungsniveaus unterstellen, als Resultat der schwächeren Wachstumsdynamik gegenüber den Vorjahren. Ausgehend vom Jahrestief und einer durchschnittlichen jährlichen Schwankungsbreite von rund 73 % seit 2018 – exklusive der Übertreibungen in den Corona-Jahren 2020/2021 – ergibt sich ein Kursziel von 574 USD, was einem KGV von 27,8 entspricht. Zum Vergleich: 2023 und 2024 entsprachen die Jahreshöchstkurse noch KGVs von 39 und 35.

Charttechnik

Mit dem Zoll-Crash Anfang April wurde mit der Marke von 330 USD eine langfristige Trendlinie getestet, die im Big Picture als Teil einer symmetrischen Dreiecksformation betrachtet werden kann, deren obere Trendbegrenzung sich aus den Jahreshochs der Jahre 2021 und 2024 bildet. Im Anschluss an den Test konnte der steil abfallende kurzfristige Abwärtstrend seit Dezember 2024 (blaue Trendlinie) überwunden werden. Die relative Stärke auf Basis von 14 Wochen hat mit dem Test des langfristigen Trends bereits im überverkauften Bereich (< 30) notiert und tendiert aktuell wieder aufwärts. Ein technisches Kaufsignal würde sich ergeben mit Überwinden des letzten Zwischenhochs bei 425 USD oder wenn die 50-Tage-Linie (392 USD), die 200-Tage-Linie (429 USD) von unten kreuzen sollte.

Fazit

Trotz starker Zahlen und überwiegender Kaufempfehlungen bewegt sich die Aktie von Adobe aktuell kaum vom Fleck. Für eine Kaufentscheidung fehlt uns damit ein klarer positiver Impuls. Die Wachstumsaussichten sind jedoch intakt und bislang hat Adobe geliefert, insofern gibt es aus unserer Sicht auch keinen Grund für einen weiteren Rückgang des Bewertungsniveaus. Daher halten wir die Aktie auf dem aktuellen Kursniveau für stark unterbewertet und sehen bis zu unserem Kursziel bei 574 USD Kurspotenzial von 55 %. Ohne Impulse ist die Aktie für uns zwar nur eine Halteposition, Teilkäufe wären aus unserer Sicht aber gerechtfertigt, sobald sich aus technischer Sicht ein entsprechendes Kaufsignal ergibt.

Investmentidee(n) auf Adobe

Anleger, die mindestens von einer stabilen Kursentwicklung bei Adobe profitieren wollen, können mit Discount-Optionsscheinen überproportional davon profitieren. Der Discount-Call mit der ISIN DE000MK35XR1 ist mit einem Cap (Höchstauszahlungsbetrag) bei 360 USD leicht defensiv ausgestaltet. Notiert die Adobe-Aktie bei Fälligkeit im Dezember 2025 mindestens bei 360 USD, erzielen Anleger eine Rendite von 41,9 % (104,1 % p.a.). Liegt der Aktienkurs darunter verringert sich die Rendite, der Break-Even liegt bei 345,17 USD. Unterhalb des Basispreises von 310 USD entsteht ein Totalverlust.