Nach den Herausforderungen der Corona-Jahre, erlebt die Tourismusbranche weltweit aktuell eine deutliche Erholung. Trotz wirtschaftlicher Unwägbarkeiten und geopolitischen Konflikten liegen die Buchungen derzeit vielerorts auf Rekordniveau und die Reiselust der Menschen ist ungebrochen. Zumindest in der Tourismusbranche ist von Krise keine Spur und Konzerne wie Accor profitieren davon. Das jüngste Zahlenwerk des Hotelkonzerns hat die Entwicklung bestätigt. Die Aktie konnte sich zuletzt deutlich erholen. Wir sehen noch Potenzial.

Nach den Herausforderungen der Corona-Jahre, erlebt die Tourismusbranche weltweit aktuell eine deutliche Erholung. Trotz wirtschaftlicher Unwägbarkeiten und geopolitischen Konflikten liegen die Buchungen derzeit vielerorts auf Rekordniveau und die Reiselust der Menschen ist ungebrochen. Zumindest in der Tourismusbranche ist von Krise keine Spur und Konzerne wie Accor profitieren davon. Das jüngste Zahlenwerk des Hotelkonzerns hat die Entwicklung bestätigt. Die Aktie konnte sich zuletzt deutlich erholen. Wir sehen noch Potenzial.

Frankfurt/Main, den 8.7.2025: Mit knapp 5.700 Hotels in mehr als 100 Ländern und einem Marktanteil von 6 bis 7 % gehört Accor (ISIN: FR0000120404) zu den Top-Ten der weltweit größten Hotelbetreiber. In seinen beiden operativen Segmenten vereint der Konzern mehr als 45 Marken von internationaler Bekanntheit wie Pullman, Mövenpick, Ibis oder Novotel und deckt damit ein breit diversifiziertes Spektrum unterschiedlicher Preiskategorien ab. Dabei tritt Accor zumeist als reiner Dienstleister (Verwalter) oder Franchisegeber auf. Rund 36 % der Einnahmen stammten 2024 aus Dienstleistungsverträgen oder Lizenzvereinbarungen. Der Anteil soll weiter zulegen.

Die Umstellung auf das sogenannte Asset-light-Modell, bei dem Accor nicht mehr als Immobilienbesitzer auftritt, erfolgte zwischen 2015 und 2016. Nach mehreren Jahren mit rückläufigen Umsätzen entschloss man sich, große Teile des Immobilienportfolios zu veräußern. Die Vorteile des Geschäftsmodells: Geringere Kapitalintensität und höhere Kapitalrendite, verringerte Kosten und verbesserte Planbarkeit der Einnahmen. Die unternehmerischen Risiken – insbesondere im Zusammenhang mit dem Immobilienbesitz – verbleiben hingegen beim Eigentümer der Immobilie. Accor hat so die Möglichkeit den Fokus auf die eigenen Kernkompetenzen zu legen. Der Schritt hat sich bislang ausgezahlt. Seit 2016 stieg der Umsatz von 1,65 auf 5,6 Mrd. EUR an (+240 %).

Branche rechnet mit weiterem Wachstum

2024 hat Accor weltweit 293 neue Hotels übernommen und damit die Zielvorgabe der strategischen Planung für 2023 bis 2027 erfüllt, die jährlich mindestens 50.000 neue Zimmer vorsieht. Obwohl das Hotelleriegeschäft und das Tourismusgeschäft insgesamt eine stark zyklische Dynamik aufweisen, laufen die Geschäfte in der Branche aktuell gut. Schätzungen zufolge soll die Tourismusbranche in den kommenden Jahren auch weiterhin mit 4-6 % jährlich wachsen. Analysten prognostizieren Accor bis 2029 sogar ein Umsatzwachstum von 6 bis 7 % pro Jahr mit leicht steigenden Margen.

Gegenüber der Konkurrenz sticht Accor besonders durch eine hohe Innovationskraft hervor und investiert im Branchenvergleich überdurchschnittlich in die Optimierung interner und digitaler Prozesse und die Förderung der eigenen Mitarbeiter, um die Kundenerfahrungen zu verbessern und die Kosten zu minimieren. 2022 hat Accor beispielsweise 100 Mio. EUR in ein eigenes Lieferkettenmodell investiert, um Beschaffung, Logistik und Distribution effizienter zu gestalten. Die Zahlen für das erste Quartal 2025 belegen den Erfolg der Strategie. Mit einem Umsatzzuwachs von 9,2 % wurden die Analystenschätzungen deutlich übertroffen und die Pipeline wuchs um 4,9 % im Jahresvergleich. Analysten und Investoren lobten die robuste Entwicklung, insbesondere die starke Preissetzungsmacht im Luxussegment (+17,9 % Umsatzzuwachs) und die solide operative Umsetzung.

Damit einhergehend wurde vom Management auch der mittelfristige Ausblick bestätigt, dementsprechend gut war die Stimmung bei Anlegern und Analysten. Letztere empfehlen die Aktie mehrheitlich zum Kauf (15 Analysten), während 2 Analysten dazu raten die Aktie zu halten. Die Kursziele liegen zwischen 42 und 65 EUR. Positiv auf die Kursentwicklung dürfte sich auch das laufende Aktienrückkaufprogramm auswirken, von dem 2025 noch Rückkäufe in Höhe von 240 Mio. EUR getätigt werden sollen.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 3,41 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 11,2 / 16,6 |

| Einstiegskurs | 38,00 EUR |

| Kursziel | 56,50 EUR |

| Aktueller Preis (08.07.2025) | 46,85 EUR |

| Bewertung | Fair bewertet |

| Status | Kaufen |

Der Blick auf die Historie der EBIT-Multiples zeigt eine relativ konstante Entwicklung, lässt man Jahre mit extremen Ertragsverzerrungen – insbesondere die Corona-Jahre 2021 und 2022 – außen vor. Am Jahreshoch lag die Notierung in Relation zum bereinigten EBIT je Aktie seit 2018 im Durchschnitt beim 16,6-Fachen des EBIT, am Jahrestief war es im Durchschnitt das 11,2-Fache.

Für 2025 rechnen Analysten mit einem Umsatzzuwachs von 5,6 % oder 5,92 Mrd. EUR (Analystenkonsens)und einer bereinigten EBIT-Marge von 14,7 %. Dies entspricht einem bereinigten EBIT von rund 870 Mio. EUR . Bei einer geschätzten Anzahl von 255 Mio. Aktien – Rückkäufe berücksichtigt – enstpräche das 3,41 EUR je Aktie. Auf Basis der genannten EBIT-Multiples von 11,2 und 16,6 berechnen wir damit für 2025 eine Handelsspanne mit einem Einstiegskurs von 38 EUR und einem Kursziel von 56,50 EUR.

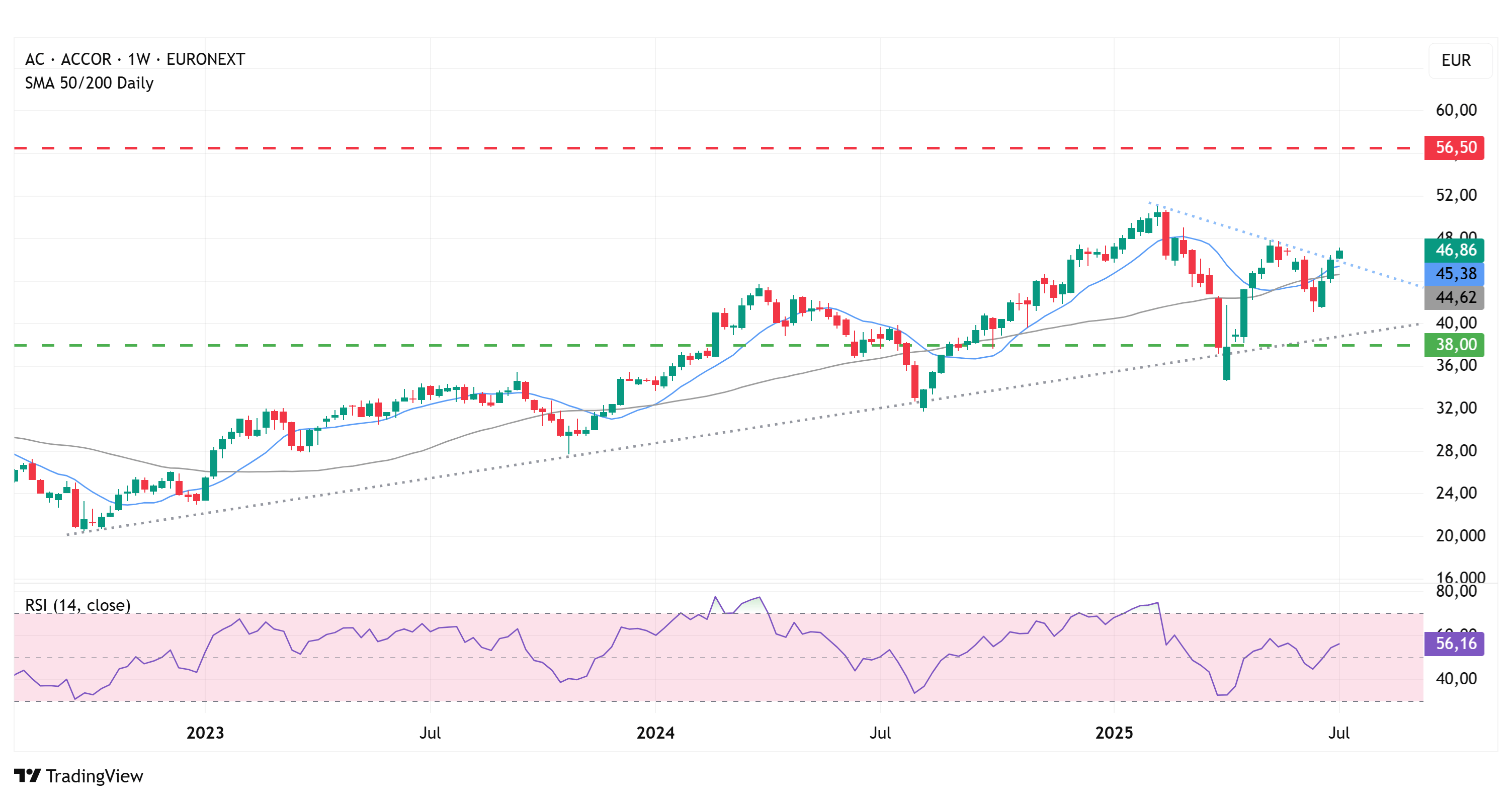

Charttechnik

Die Notierung von Accor befindet sich seit September 2022 in einem Aufwärtstrend, der mit dem Zoll-Crash Anfang April erneut bestätigt wurde. Darauf folgte eine kraftvolle Aufwärtsbewegung, die einherging mit dem Überwinden der gleitenden Durchschnitte (GDL) auf Basis von 50 und 200 Tagen. Dabei hat der GDL 50 (45,40 EUR) zuletzt auch den GDL 200 (44,60 EUR) von unten gekreuzt, was aus technischer als Kaufsignal interpretiert werden kann. Mit dem Überwinden des letzten Zwischenhochs bei 47,70 EUR würde dieses Kaufsignal erneut bestätigt. Auch die relative Stärke auf Basis von 14 Wochen hat mit dem Zoll-Crash Anfang April bereits knapp oberhalb der Marke von 30 (überverkaufter Bereich) gedreht und damit den Aufwärtstrend ebenfalls erneut bestätigt.

Fazit

Accor hat mit Bekanntgabe der Zahlen für Q1/25 bewiesen, dass es mit seinen strategischen Zielen auf Kurs liegt und hat damit einen positiven Impuls für die weitere Kursentwicklung geliefert. Auf Basis unserer EBIT-Prognose erachten wir die Aktie als fair bewertet, mit Kurspotenzial von 20 % bis zu unserem Kursziel für 2025 bei 56,50 EUR. Aufgrund der positiven Stimmung für die Aktie und der Wachstumsaussichten auf Sicht der kommenden Jahre erachten wir die Aktie als Kauf.

Investmentidee(n) auf Accor

Risikofreudige Anleger können in diesem Umfeld mit einem Hebelpapier überproportional von einer Aufwärtsbewegung profitieren. Das Knock-out-Papier mit der ISIN DE000HD0SDD7 hat einen Hebel von 3, vollzieht also mit einem Multiplikator von 3 die Kursbewegungen der Aktie nach – sowohl bei steigenden als auch bei fallenden Notierungen. Bei sinkenden Aktienkursen entstehen Verluste im K.o.-Call, wobei der Abstand zum Knock-out-Level, der hier zu einem Totalverlust führen würde, rund 32,7 % unter dem aktuellen Aktienkurs liegt.