Nach dem Hype der Gründungsjahre wurde es ruhig um die Pioniere der Prozessfinanzierung von Foris aus Bonn. Lange lief die Aktie seitwärts, ohne nennenswerte neue Impulse, Regulierungspläne der EU sorgten zusätzlich für Verunsicherung bei Anlegern. Mehrere Jahre bangte die Branche um ihre Existenzgrundlage. Im Dezember gab es dann grünes Licht von der EU: vorerst keine Regulierung. Mit der fondsgestützten Prozessfinanzierung hat Foris letztes Jahr außerdem den Grundstein gelegt um das Geschäftsmodell zu skalieren.

Nach dem Hype der Gründungsjahre wurde es ruhig um die Pioniere der Prozessfinanzierung von Foris aus Bonn. Lange lief die Aktie seitwärts, ohne nennenswerte neue Impulse, Regulierungspläne der EU sorgten zusätzlich für Verunsicherung bei Anlegern. Mehrere Jahre bangte die Branche um ihre Existenzgrundlage. Im Dezember gab es dann grünes Licht von der EU: vorerst keine Regulierung. Mit der fondsgestützten Prozessfinanzierung hat Foris letztes Jahr außerdem den Grundstein gelegt um das Geschäftsmodell zu skalieren.

Frankfurt/Main, den 02.02.2026: Die Foris AG (ISIN: DE0005775803) war 1998 das erste Unternehmen weltweit, dass als sogenannter Prozessfinanzierer auftrat. Foris erkannte damals eine Lücke, um das Verbot von Erfolgshonoraren für Anwälte zu umgehen: Ein Dritter, der kein Anwalt ist, darf am Gewinn beteiligt werden. Mit diesem Geschäftsmodell wuchs Foris bis 2024 auf einen Rekordumsatz von 29,8 Mio. EUR, wobei die durchschnittliche jährliche Wachstumsrate seit 2012 (Umsatz: 4,2 Mio. EUR) bei ca. 8,15 % (CAGR) liegt. Auch das Nettoergebnis lag mit 0,63 EUR je Aktie auf Rekordniveau. Die Umsätze werden zum überwiegenden Teil in Deutschland verdient. Die Schweiz und Österreich werden nicht separat ausgewiesen in den Berichten, dürften aber auf einen Umsatzanteil im niedrigen einstelligen Bereich kommen.

Der Erfolg von Foris basiert ganz wesentlich auf einer hervorragenden Expertise. Foris finanziert nur Fälle, die eine hohe Erfolgschance haben. Die Anwälte von Foris sind dabei selbst nicht an den Verfahren beteiligt, begleiten die Verfahren jedoch als strategische Partner. Die Finanzierung ist in der Regel an ein Vetorecht geknüpft. Vereinzelt erwirbt Foris die Ansprüche auch im Vorhinein (Legal Factoring).

Die Sparte der Prozessfinanzierung ist tendenziell antizyklisch ausgerichtet und nicht korreliert. Wenn die Wirtschaft schwächelt, nehmen Streitigkeiten zu, zum Beispiel wegen Zahlungsausfällen, Vertragsbrüchen oder Insolvenzen. Gleichzeitig haben Unternehmen weniger liquide Mittel, um teure Prozesse selbst zu finanzieren, und greifen daher eher auf externe Finanziers wie Foris zurück, die sämtliche Prozesskosten, Anwaltskosten oder notwendige Gutachter bezahlen.

Daneben macht der Handel mit Vorratsgesellschaften einen erheblichen Teil der Umsätze aus, was bei genauerem Hinsehen jedoch irreführend ist, da darin immer auch das eingezahlte Stammkapital für die Gründung der Vorratsgesellschaften enthalten ist. Der Ergebnisanteil liegt in Jahren mit starker Prozessfinanzierung deutlich hinter dieser, dafür sind die Umsätze deutlich stabiler. Der Erfolg der Sparte hängt jedoch stark von M&A-Aktivitäten und dem Immobilienmarkt ab. Brechen diese Märkte ein, sinkt die Nachfrage nach Vorrats-GmbHs oder -AGs.

Volatile Ertragslage

Die Umsatzerlöse in der Prozessfinanzierung schwanken stark, da einzelne große Prozesse sich über Jahre hinziehen können und ein erhebliches Klumpenrisiko darstellen. Im Erfolgsfall kann das aber auch zu massiven Gewinnen führen. Laut Geschäftsbericht 2024 schloss Foris in den letzten 5 Jahren rund 70 bis 80 % der Verfahren erfolgreich ab, das heißt über einen Sieg vor Gericht oder einen Vergleich wird ein Mittelzufluss mit einem positiven Deckungsbeitrag generiert. In manchen Fällen reicht das aber auch nur, um die eigenen Anwalts- und Gerichtskosten zu decken.

Das durchschnittliche Optionsvolumen – maximales Erlöspotenzial, das die Gesellschaft aus den aktuell finanzierten Gerichtsverfahren im Erfolgsfall erwartet – der letzten 5 Jahre beträgt ca. 80 Mio. EUR. Insbesondere 2022 und 2023 stieg es auf Rekordwerte von 92 und 95 Mio. EUR gegenüber rund 70 Mio. EUR in den beiden Vorjahren. Aus strategischen Gründen wird in der Regel jedoch nicht öffentlich bekannt gegeben, an welchen Fällen Foris beteiligt ist. Hinzu kam im ersten Halbjahr 2025 ein anteiliges Optionsvolumen von 4,5 Mio. EUR aus der Beteiligung am neu aufgelegten Centris-Fonds.

Das Segmentergebnis (EBIT) im Segment der Vorratsgesellschaften konnte sich 2024 mit 546 Tsd. EUR wieder deutlich erholen (+64 %), nachdem starke Rückgänge bei M&A-Transaktionen und Zurückhaltung in der Immobilienbranche 2022 und 2023 für deutliche Umsatzeinbrüche in der Sparte geführt hatten. Mitte 2025 konnte das Segmentergebnis der Sparte erneut um 36 % zulegen. Damit nähert man sich dem Rekordergebnis der Sparte aus 2022 (765 Tsd. EUR) aktuell wieder an.

Rückblick

Um Anlegern die aktuelle Ausgangslage zu verdeutlichen, wollen wir kurz auf die Entwicklungen der letzten 3 Jahre eingehen. Gegen Ende 2023, in einer Phase, die von erheblicher Unsicherheit und Nervosität bei Anlegern geprägt war, wurde ein massiver Abverkauf der Aktie ausgelöst, der bis Mitte März 2024 zu einem Kursverlust von mehr als 50 % führte. Im Vorwort des Geschäftsberichts 2023 äußerte sich das Management dazu wie folgt: „Der Verkauf eines Aktionärs mit meldepflichtigem Aktienbesitz hat den Kurs bei regelmäßig nur geringen Gesamtumsätzen unter Druck gesetzt und zu dem Verfall geführt, der in keiner Relation zum Geschäftsergebnis des Unternehmens steht.”

Unmittelbar darauf folgte eine schlagartige Erholung, als Foris im März 2024 die Pläne zur Fonds-Gründung bekannt gab. Ein Aktienrückkaufprogramm und gute Ertragsaussichten für 2024 verliehen der Notierung von Foris zwischen Februar und Ende Juni 2025 zusätzlichen Rückenwind.

Damit einhergehend stieg der Aktienkurs bis Anfang Mai 2025 um satte 250 %. Mit der Veröffentlichung des Halbjahresberichts 2025 ging es dann jedoch erneut 40 % bergab, als klar wurde, dass die Summe der Einnahmen aus abgeschlossenen Verfahren 2025 gegenüber dem Vorjahr erheblich geringer ausfallen dürfte. Der Konzern selbst hat aufgrund der naturgemäß starken Volatilität des Geschäfts keine Ertragsprognose für das Geschäftsjahr abgegeben und darauf verwiesen, dass eine konkrete Umsatz- und Ergebnisprognose trotz Fortschritten in einigen Fällen kaum möglich sei. Man geht mittel- und langfristig jedoch von steigenden Umsätzen aus. Die Notierung erholte sich daraufhin, fiel im Anschluss jedoch abermals deutlich zurück. Aktuell findet wieder eine Stabilisierung statt.

Trends, Rahmenbedingungen und Wachstumschancen

Trotz der starken Schwankungen auf der Erlösseite und der auf kurze Sicht schwer prognostizierbaren Erträge bietet das Geschäft auf lange Sicht aus mehreren Gründen Potenzial für eine deutliche Steigerung von Umsatz, Nettoergebnis und Dividende:

- Prozessfinanzierung über Cetris-Fonds: Die wichtigste strategische Neuerung ist die Einführung eines fondsgestützten Modells, zusätzlich zum Eigengeschäft. Ziel ist dabei unter anderem das Klumpenrisiko in der eigenen Bilanz zu reduzieren. Durch den gemeinsam mit der Centris Capital AG aufgelegten Fonds kann Foris wesentlich größere Verfahren finanzieren, ohne das volle finanzielle Risiko allein zu tragen. Operativer Start des Fonds war im Februar 2025. Das Zielvolumen des Fonds von 50 Mio. EUR wurde von Investoren bereits zugesagt und kann jederzeit abgerufen werden. Erste Verfahren sind schon im Gange. Foris selbst ist derzeit mit 5 Mio. EUR am Fonds beteiligt und profitiert damit nicht ausschließlich von der Performance Fee.Das Fondsmodell bietet darüber hinaus die Chance das Geschäftsmodell flexibel zu skalieren. Der geschlossene Fonds „Centris I” ist auf 10 Jahre angelegt und wird über schrittweise Rückzahlungen an die Investoren reduziert, bis er vollständig ausläuft. Es ist daher davon auszugehen, dass in den kommenden Jahren weitere Fonds ins Leben gerufen werden, um das Finanzierungspotenzial aufrecht zu erhalten und langfristig zu steigern.Konkret ergibt sich aus einer konservativ geschätzten Kapitalrendite des Fonds von 15 % p.a. – die Renditen der Branche liegen meist deutlich darüber – und 5 Mio. EUR selbst investiertem Kapital eine potenzielle jährliche Rückzahlung von 750 Tsd. EUR, unter Berücksichtigung einer Hurdle Rate von 8 %. Hinzu kommt eine Performance Fee von 20 % auf den Teil der Rendite, der oberhalb von 8 % liegt, wodurch Foris weitere 700 Tsd. EUR jährlich zufließen könnten. Allerdings werden die genannten Beträge nur fällig, wenn erfolgreiche Abschlüsse vorliegen.

- Branchenwachstum: Führende Marktforschungsinstitute wie Research Nester sehen Deutschland neben den USA und UK als eines der weltweit wichtigsten Länder für Prozessfinanzierung. Laut deren Schätzungen soll der weltweite Markt bis 2035 auf über 50 Mrd. USD wachsen. Für Deutschland wird ein jährliches Marktwachstum von ca. 8 bis 10 % erwartet.

- Trend zur Prozessfinanzierung: Neben der Anhebung der Gerichtskosten ab dem 1. Juni 2025 gibt es eine Reihe von Gründen für Unternehmen ihre Prozesse immer häufiger extern zu finanzieren. Durch die Vermeidung von Kosten und Rückstellungen verbessert man nicht nur das Ergebnis und schont die Liquidität, das Geld steht auch für Investitionen zur Verfügung, anstatt die Margen und die Renditen zu belasten. Zudem schafft Prozessfinanzierung Durchsetzungskraft, weil vielen Klägern schlicht die Mittel fehlen für langwierige Verfahren.

- Strategischer Fokus auf Vergleiche: Foris forciert zunehmend die außergerichtliche Streitbeilegung. Der Plan sieht vor, die Verfahrensdauer (meist 3 bis 5 Jahre) durch gezielte Vergleiche zu verkürzen. Dies beschleunigt den Mittelrückfluss und erhöht die Effizienz des eingesetzten Kapitals.

- Digitalisierung und Legal Tech: Das margenstarke Geschäft mit Vorratsgesellschaften soll durch automatisierte Prozesse weiter ausgebaut werden, um die schwankenden Erträge der Prozessfinanzierung abzufedern. Ein strategischer Schwerpunkt für 2026 ist dabei die Partnerschaft mit Startups wie Legalian. Das Unternehmen bietet Software-Lösungen im Bereich Know Your Customer (KYC) und digitale Geldwäscheprävention, die es Foris ermöglichen den rechtlich notwendigen Prüfprozess beim Firmenkauf von Tagen auf Minuten zu verkürzen und damit seine Stellung als Marktführer auszubauen.

- Aktienrückkäufe: Durch eine 2022 durch die Hauptversammlung beschlossene Ermächtigung ist Foris berechtigt bis zum 31. Mai 2027 bis zu 10 % des Grundkapitals – entspricht 463.477 eigenen Aktien – zurückzukaufen. Zum jetzigen Zeitpunkt beläuft sich das kumulierte Volumen der Rückkäufe auf 1,42 % des Grundkapitals. Zwar ist die Gesellschaft berechtigt das Rückkaufprogramm jederzeit vorzeitig zu beenden, erklärtes Ziel der Gesellschaft ist jedoch den Shareholder Value stetig zu erhöhen, von daher rechnen wir mit weiteren Rückkaufaktivitäten. Die Aktien sollen später eingezogen werden.

Mittelfristig erscheint es uns realistisch, dass Foris in der Lage sein wird, das Ergebnis je Aktie in guten Jahren auf bis zu 1 EUR je Aktie zu steigern. Da Foris derzeit nicht von Analysten abgedeckt wird, liegen uns jedoch keine Analystenschätzungen vor. Eine Konzernprognose darüber liegt ebenfalls nicht vor.

Gute Nachrichten für die Aktie gab es zuletzt Anfang Dezember 2025, als die EU-Kommission bekannt gab, dass es vorerst keine Regulierung der Prozessfinanzierung geben wird. Die Aktie reagierte darauf mit einer deutlichen Erholung. Die nächsten Impulse für die weitere Kursentwicklung könnte es geben mit der Veröffentlichung des Konzernabschlusses für das Geschäftsjahr 2025, der für den 27. März 2026 erwartet wird.

Bewertung auf Basis der Dividende |

|

| Dividende je Aktie (Est. 2028) | 0,15 EUR |

| Kalkulierte Dividendenrenditen (Max/Min) | 4,00% / 3,00% |

| Einstiegskurs | 3,82 EUR |

| Kursziel | 4,96 EUR |

| Aktueller Preis (02.02.2026) | 3,24 EUR |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Foris zahlt regelmäßig eine Basisdividende von 10 Cent je Aktie, sofern es der erwirtschaftete Nettogewinn zulässt. In Jahren mit besonders starken Ergebnissen wurde diese in der Vergangenheit zwar vereinzelt auf 15 Cent erhöht, die historischen Dividendenrenditen zeigen jedoch, dass regelmäßig nur die Basisdividende eingepreist wurde. Die jährlichen Tiefstkurse notierten seit 2015 regelmäßig bei einer durchschnittlichen (Basis-)Dividendenrendite von rund 4 %, während das Jahreshoch im Durchschnitt bei 3 % lag. Legt man für Jahre ohne Ausschüttung ebenfalls eine fiktive Basisdividende von 10 Cent zu Grunde wird diese Spanne bestätigt.

2025 zeigte sich zuletzt eine deutliche Verschiebung auf der Oberseite. Das Jahreshoch lag in Relation zur fiktiven Basisdividende bei einer Dividendenrendite von 2,3 %. Ausgehend von gleichbleibendem Risiko, lässt sich die Verschiebung als Erwartung eines steigenden Ertragsniveaus interpretieren, das auf Dauer zu einer höheren Basisdividende führen könnte. Davon ausgehend, dass Foris in der Lage ist die Basisdividende als Folge eines steigenden Ertragsniveaus und weiteren Rückkäufen mittel- bis langfristig auf 15 Cent anzuheben, berechnen wir mit den genannten Dividendenrenditen von 3 und 4 % eine Handelsspanne mit einem Kursziel von 4,96 EUR und einem Boden von 3,82 EUR.

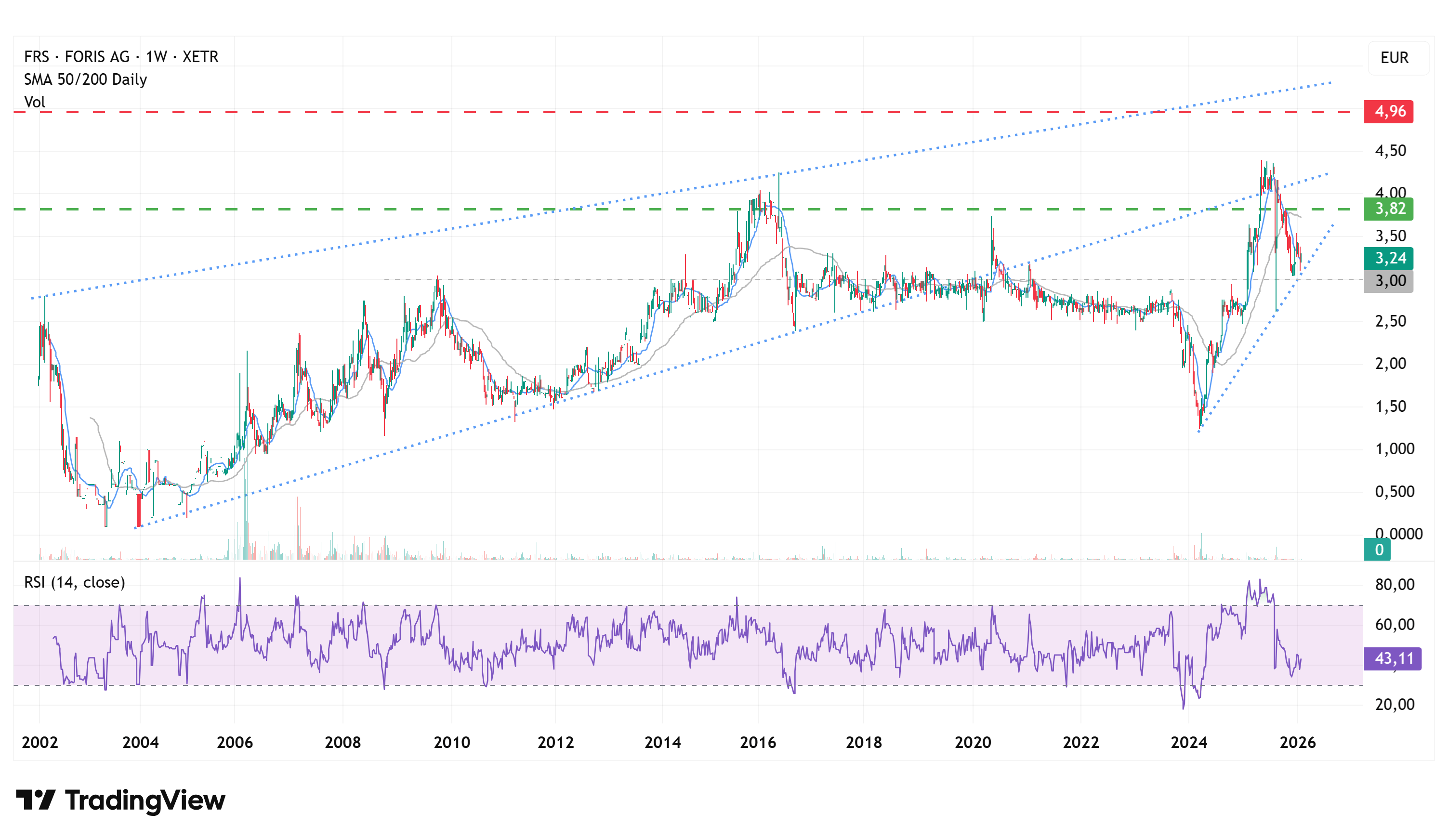

Charttechnik

Aktuell testet die Notierung der Foris-Aktie die Unterkante des vom Kurseinbruch im März 2024 ausgehenden mittelfristigen Aufwärtstrend, nachdem sie im Juni 2025 zunächst gescheitert war bei dem Versuch wieder in den langfristigen Aufwärtstrend vorzudringen, der seinen Ursprung bei einem Kursniveau von 8 Cent in 2003 hat. Hält die Unterstützung bei 3 EUR dann würde mit dem Überwinden des letzten Zwischenhochs bei 3,55 EUR ein neues Kaufsignal ausgelöst, mit dem nächsten Kursziel bei 4 EUR. Unterhalb von 3 EUR liegt die nächste markante Unterstützung bei 2,50 EUR.

Mit dem jüngsten Test des mittelfristigen Trends im Dezember hat sich in der relativen Stärke auf Basis von 14 Wochen (RSI) außerdem eine gut erkennbare (versteckte) Divergenz ausgebildet, die gekennzeichnet ist durch ein weiteres Tief im RSI, einhergehend mit einem höheren Tiefpunkt im Kursverlauf. Diese Formation gilt als Indikator für eine Trendfortsetzung.

Fazit

Die Aktie von Foris hat seit dem Kurstief im März 2024 eine beeindruckende Kursrally vollbracht und von daher wäre es nicht überraschend, wenn kurzfristig weitere Rücksetzer folgen, in Anbetracht des schwachen Jahresausblicks für 2025. Aufgrund der starken Zunahme des Optionsvolumens in 2022 und 2023 dürfte in den Jahren 2026 bis 2028 jedoch tendenziell mit erhöhten Rückflüssen und einer positiven Nachrichtenlage zu rechnen sein. Hinzu kommen die positiven Entwicklungen in Bezug auf die gesetzlichen Rahmenbedingungen und die mittelfristigen Aussichten auf deutliche Steigerungen des Ertragsniveaus, die auch weiterhin als Katalysatoren für die Kursentwicklung dienen dürften. Unsere Bewertung auf Grundlage einer künftigen Basisdividende von 15 Cent ist eine mittelfristige Prognose auf Sicht der nächsten Jahre, auf deren Basis wir die Aktie aktuell als stark unterbewertet erachten. Bis zu unserem Kursziel bei 4,96 EUR besteht eine Gewinnchance von 53 %. Wir kaufen die Aktie.

Investmentidee(n) auf Foris AG

Zu diesem Wertpapier sind keine Derivate verfügbar.