Nach einer mehrjährigen Aufwärtsbewegung geriet die Aktie der Schweizer Medizintechniker gegen Ende 2024 zunehmend unter Druck, in Folge von verfehlten Umsatzerwartungen und gesenkten Jahresprognosen. 2025 setzte sich die Entwicklung zunächst fort, nachdem die Performance erneut schwächer ausfiel als erwartet. Mit den kürzlich veröffentlichten Zahlen für Q3/25 hat sich der Wind nun wieder gedreht. Die Zahlen konnten wieder Vertrauen schaffen und die Kursreaktion zeigt einen deutlichen Impuls, der für eine Fortsetzung des Aufwärtstrends spricht.

Nach einer mehrjährigen Aufwärtsbewegung geriet die Aktie der Schweizer Medizintechniker gegen Ende 2024 zunehmend unter Druck, in Folge von verfehlten Umsatzerwartungen und gesenkten Jahresprognosen. 2025 setzte sich die Entwicklung zunächst fort, nachdem die Performance erneut schwächer ausfiel als erwartet. Mit den kürzlich veröffentlichten Zahlen für Q3/25 hat sich der Wind nun wieder gedreht. Die Zahlen konnten wieder Vertrauen schaffen und die Kursreaktion zeigt einen deutlichen Impuls, der für eine Fortsetzung des Aufwärtstrends spricht.

Frankfurt/Main, den 21.11.2025: Die 2019 aus einer Abspaltung von Novartis hervorgegangene Alcon Inc. (ISIN: CH0432492467) mit Sitz in der Schweiz ist spezialisiert auf den Fachbereich Augenheilkunde. In ihren beiden Kernsegmenten VisionCare und Surgical produziert Alcon Kontaktlinsen (-zubehör) und Produkte für die Augenchirurgie. Letzteres beinhaltet insbesondere sogenannte Intraokularlinsen (Implantate), Verbrauchsmaterialien und chirurgische Geräte. Die beiden Segmente kommen auf Umsatzanteile von 45 von 55 %. Mit diesem Produktmix konnte der Umsatz seit 2019 von 7,5 Mrd. USD um 32 % auf 9,9 Mrd. USD in 2024 (+4,8 % ggü. dem Vorjahr) gesteigert werden. Beide Segmente zeichnet ein gut planbarer Zufluss an stetigen Einnahmen aus. Das Segment VisionCare gilt als besonders rezessionsresilient. Kunden müssen ihre Linsen und Pflegemittel in regelmäßigen Abständen nachkaufen und haben in der Regel eine starke Bindung zu den gewohnten Produkten. Der Verbrauch ist auch in schwachen Konjunkturphasen sehr konstant. Die Nachfrage im Surgical-Segment kann in Krisenzeiten hingegen etwas sinken, der Gesamtmarkt bleibt aber robust. Zwar werden Chirurgiegeräte nur einmal verkauft, aber auch hier müssen regelmäßig spezielle Einweg-Verbrauchsmaterialien nachgekauft werden.

Im Segment VisionCare zählt Alcon zu den größten Herstellern von Kontaktlinsen weltweit. Insbesondere Skaleneffekte wie die Fixkostendegression erschweren potentiellen Wettbewerbern den Einstieg in den Markt, da es für Newcomer kaum möglich ist zu vergleichbar geringen Kosten zu produzieren. Besonders margenstark ist das Surgical-Segment. Durch innovative Produkte und patentierte Technologien hat man sich im Markt für Augenimplantate und -chirurgie eine starke Stellung verschafft. Zudem verfügt Alcon über etablierte Beziehungen zu Augenchirurgen und Kliniken weltweit. Denen entstehen hohe Wechselkosten beim Umstieg auf neue Systeme, da die Einarbeitung in der Regel zeitaufwendig und riskant ist. Die Kernmärkte beider Segmente sind stark durch Angebotsoligopole geprägt, das heißt Alcon steht in Konkurrenz zu wenigen großen Wettbewerbern. In der starken Nettomarge (Non-IFRS), die 2024 mit 15,3 % – bezogen auf den Gesamtumsatz von Alcon – auf Rekordniveau lag, spiegeln sich die genannten Wettbewerbsvorteile wider.

Forschung & Entwicklung sichert langfristig Wettbewerbsvorteile

Trotz des lukrativen Geschäftsmodells kamen 2024 Zweifel an der Fortsetzung der Wachstumsstory auf. Verfehlte Erwartungen und gesenkte Jahresprognosen führten zu deutlichen Kursschwankungen. Der Wettbewerb in etablierten Regionen wie Europa und den USA nimmt zu, was das Wachstum dämpft. Alcon kündigte zudem an, die Ausgaben in bestimmten Bereichen zu erhöhen. Neben der Aussicht auf steigende Marketingausgaben hat insbesondere die Ankündigung von erhöhten Ausgaben für Forschung und Entwicklung bei Anlegern Ängste vor zunehmendem Margendruck geschürt.

Dabei ist der Fokus auf Forschung und Entwicklung schon seit Anbeginn ein wesentlicher Bestandteil der strategischen Ausrichtung von Alcon und in einem Umfeld von zunehmender Konkurrenz umso wichtiger. Die Aufwandsquote für F&E liegt seit Jahren konstant bei 8 bis 9 % der Umsatzerlöse und ist strategisch klug, denn die langfristigen Vorteile von derartigen Investitionen überwiegen die Nachteile von kurzfristigem Margendruck, wie eine jüngst veröffentlichte Studie von S&P Global Market Intelligence belegt. Unternehmen mit hohem F&E-Aufwand schneiden langfristig besser ab im globalen Wettbewerb. Sie schaffen dauerhafte Wettbewerbsvorteile, die höhere Umsätze und stabile Margen sichern. Sie reagieren außerdem flexibler auf Änderungen im Marktumfeld.

Wachstumsaussichten

Der Löwenanteil am Umsatz von 46 % wird bislang in den USA erwirtschaftet, ein Markt mit hoher Reife und Marktdurchdringung. Als potentiellen Wachstumsmotor sieht Alcon daher insbesondere die Expansion im asiatischen Raum. Die Marktdurchdringung mit hochwertigen Augenpflegeprodukten, Implantaten und chirurgischen Leistungen ist dort noch wesentlich geringer, als in den USA oder Westeuropa. Um kontinuierliches Wachstum zu gewährleisten und die Margen weiter zu steigern setzt Alcon dabei vor allem auf regelmäßige Zukäufe. Zwei Beispiele dafür, die die Ertragslage kurzfristig zwar negativ beeinflussen dürften, denen langfristig aber eine besondere strategische Bedeutung beigemessen wird, sind die kürzlich erfolgte Übernahme von Lensar Incorporated (Ausbau der Stellung im Bereich High-End-Chirurgie) und die geplante Übernahme von STAAR-Surgical, zur Stärkung im Bereich starker Kurzsichtigkeit.

In der starken Zunahme der Letzteren und in der demographischen Entwicklung (Alterung) sehen Experten die entscheidenden Faktoren für künftiges Wachstum. Der Markt für Kontaktlinsen und Zubehör wird 2024 auf rund 11 Mrd. USD geschätzt. Marktforschungsinstitute wie Fortune Business Insights prognostizieren bis 2032 jedoch ein Marktvolumen von 18 Mrd. USD, was einer jährlichen Wachstumsrate (CAGR) von 6,5 % entspricht. Der Markt für Implantate wird 2025 auf ca. 2,9 Mrd. USD geschätzt und soll laut Data Bridge Market Research bis 2032 auf ca. 5 Mrd. USD heranwachsen (6,8 % CAGR). Gelingt es Alcon auch weiterhin technologisch vorne dabei zu sein, dann sollte es möglich sein von diesem Wachstumspotenzial zu profitieren. Bis Ende 2029 rechnen Analysten mit einem Umsatz von 13,44 Mrd. USD, was einem jährlichen Wachstum von 6,65 % (CAGR) entspricht.

Jüngste Quartalszahlen schaffen neues Vertrauen

Die Reaktion auf die jüngsten Quartalszahlen für Q3/25 viel insgesamt positiv aus und schuf neues Vertrauen bei Anlegern, nachdem die zwei vorherigen Quartale für Verunsicherung gesorgt hatten. Zwar wurden die Erwartungen beim Umsatz (+6,5 %) leicht verfehlt, dafür lag das sogenannte Core EPS mit 0,79 USD je Aktie über dem Konsens von 0,77 USD je Aktie. Im Surgical-Segment wurde insbesondere der steigende Absatz von „Unity VCS” hervorgehoben. Das chirurgische Gerät für Augenoperationen, das Mitte 2024 in den USA zugelassen und Anfang 2025 am Markt eingeführt wurde, erfreut sich großer Beliebtheit. Analysten erwarten künftig zusätzliche positive Effekte durch den Absatz von speziellem Zubehör für das Gerät. Auch im Segment VisionCare profitierte Alcon von innovativen Produkten und konnte so den Rückgang bei älteren Produkten ausgleichen. Generell rechnen Analysten für 2026 weiterhin mit starkem Wachstum durch neu eingeführte Produkte in beiden Segmenten.

Auf die Bekanntgabe der Zahlen am 11. November folgte zunächst ein Kursanstieg von 6 %, was insbesondere dem Festhalten am Jahresausblick zugeschrieben wird. Kritisch beäugt wurde hingegen die leicht rückläufige operative Marge, in Folge von Belastungen durch Zölle, Akquisitionen und erhöhte Ausgaben für Forschung und Entwicklung. Ab 2026 soll diese sich wieder normalisieren, da der Druck der F&E-Investitionen und der negative Effekt durch Zukäufe dann nachlassen sollten. Trotz des leichten Drucks auf die Marge sind Analysten überwiegend positiv gestimmt für die Aktie von Alcon und sehen die langfristigen Aussichten intakt. Mehrere Analystenhäuser hatten nach den Zahlen ihre Kursziele zwar leicht gesenkt, die Kaufempfehlungen aber beibehalten. 12 von 16 Analysten empfehlen die Aktie momentan zum Kauf, 3 raten zum Halten und einer rät zum Verkauf, mit Kurszielen zwischen 88 und 121 USD. Übrigens, Ende August erwarb ein Verwaltungsratsmitglied (strategische Leitung) der Gesellschaft im Umfang von 866.000 CHF Alcon-Aktien an der Schweizer Börse, was als klares Statement für das Vertrauen in die weitere Geschäftsentwicklung gewertet werden darf.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2026) | 3,48 USD |

| Kalkulierte KGV´s (Min/Max) | 23,8 / 32,3 |

| Einstiegskurs | 83,00 USD |

| Kursziel | 112,00 USD |

| Aktueller Preis (21.11.2025) | 75,69 USD |

| Bewertung | Stark unterbewertet |

| Status | Kaufen |

Gegenüber den erhöhten Werten der Jahre 2020 bis 2022 hat sich das Kurs-Gewinn-Verhältnis (KGV) von Alcon 2023 und 2024 wieder auf einem niedrigeren Niveau stabilisiert. In Relation zum bereinigten Nettoergebnis je Aktie (Core EPS), wie Alcon es regelmäßig berichtet, lag das Jahrestief in beiden Jahren relativ konstant bei einem Durchschnitt vom 23,8-fachen des Core EPS. 2025 sehen wir dieses Niveau auf der Unterseite der jährlichen Bandbreite bislang bestätigt. Das Jahrestief auf Basis des erwarteten Core EPS von 3,05 USD je Aktie (Vj: ebenfalls 3,05 USD) lag in Relation zum bisherigen Jahrestief für 2025 bei einem KGV von 23,5.

Das Jahreshoch der beiden Vorjahre notierte in Relation zum Core EPS im Durchschnitt relativ konstant bei einem KGV von 32,3. Das erwartete Core EPS für 2026 liegt bei 3,48 USD je Aktie. Auf dieser Basis berechnen wir für 2026 eine Bandbreite mit einem Kursziel von 112 USD und einem Einstiegskurs von 83 USD.

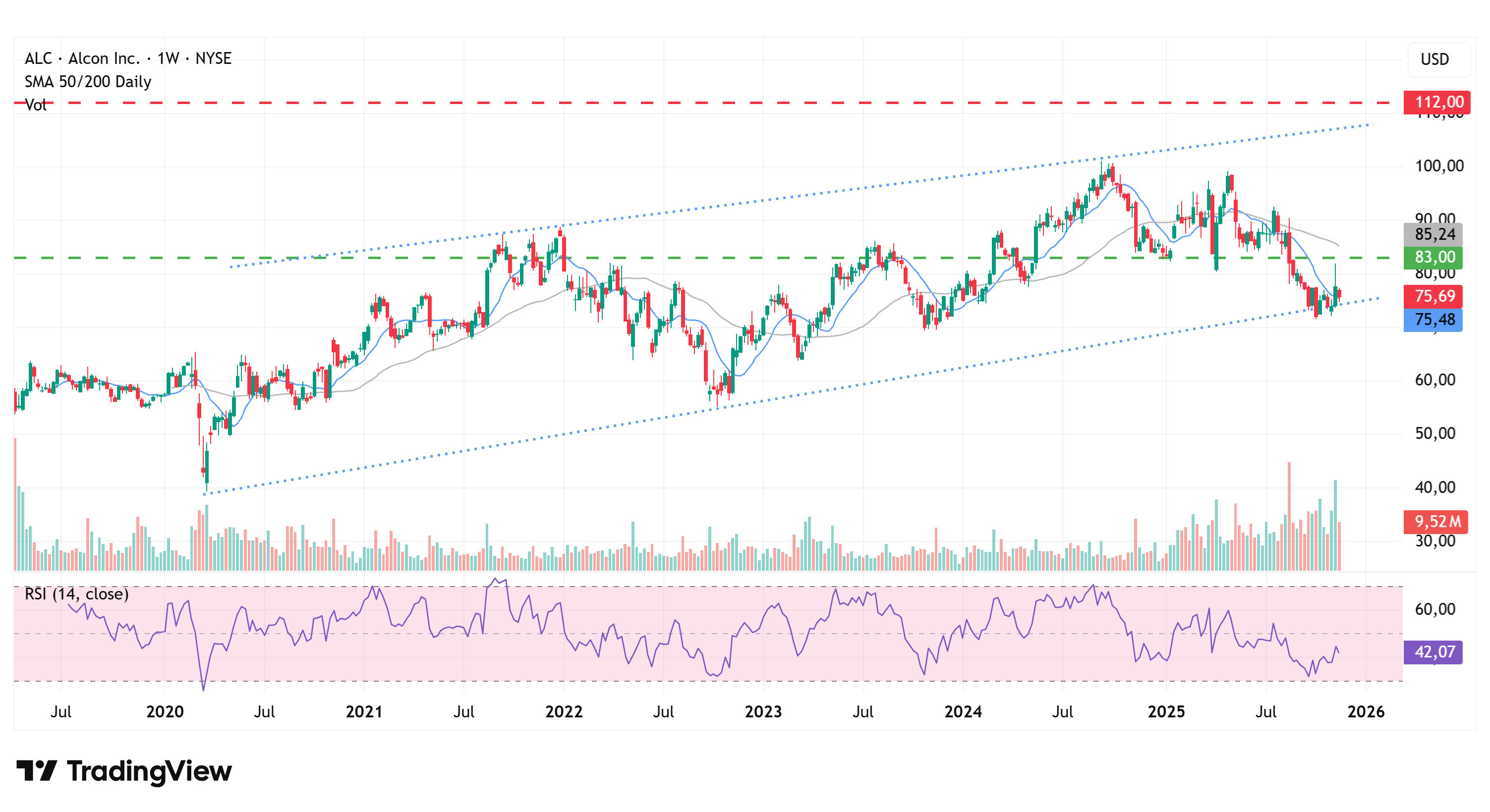

Charttechnik

Seit März 2020 (Corona-Crash) befindet sich die Aktie in einem mehrjährigen Aufwärtstrend, der zuletzt mit der Reaktion auf die Zahlen für Q3/25 erfolgreich verteidigt wurde. Mit der darauffolgenden Aufwärtsbewegung konnte die 50-Tage-Linie (75,50 USD) zunächst deutlich überwunden werden, anschließend scheiterte die Notierung jedoch an der Widerstandszone im Bereich zwischen 78 und 82 USD und fiel erneut unter die 50-Tage-Linie zurück. In den kommenden Wochen dürfte sich zeigen, ob der Aufwärtstrend gehalten werden kann und eine weitere Fortsetzung folgt. Ein Kaufsignal würde aus technischer Sicht erst mit dem Überwinden der Marke von 82 USD (letztes Hoch) entstehen.

Ein Bruch des Aufwärtstrends nach unten würde aus technischer Sicht weiteres Abwärtspotenzial bis in den Unterstützungsbereich von 65 USD eröffnen. Auffällig ist das seit Januar 2025 deutlich gestiegene Handelsvolumen, was ein Indiz für eine Akkumulation durch institutionelle Anleger darstellen könnte. Die relative Stärke auf Basis von 14 Wochen hat mit dem jüngsten Test des langfristigen Trends bereits nahe dem überverkauften Bereich (RSI < 30) gedreht und anschließend eine Divergenz zum darauffolgenden Kurstief ausgebildet, was erste Anzeichen für eine Aufwärtstendenz erkennen lässt.

Fazit

Alcon hat mit den jüngsten Zahlen bewiesen, dass man durch innovative Forschung & Entwicklung in der Lage ist weiterhin deutliches Wachstum zu generieren. Wir gehen davon aus, dass die langfristigen Resultate dieser Strategie die kurzfristigen Effekte wie Margendruck überwiegen werden. Das zurückgewonnene Anlegervertrauen spiegelt sich aus unserer Sicht in der positiven Kursreaktion auf die Quartalszahlen wider, was wir als positiven Impuls für die weitere Kursentwicklung der Aktie werten. Auf Basis des erwarteten Core EPS für 2026 von 3,48 USD je Aktie halten wir die Aktie auf dem aktuellen Kursniveau für stark unterbewertet. Bis zu unserem Kursziel von 112 USD sehen wir eine Gewinnchance von 50 %. Wir kaufen die Aktie, aufgrund der aktuell stark erhöhten Unsicherheit am US-Aktienmarkt, bauen wir jedoch nur eine Teilposition auf.

Investmentidee(n) auf Alcon Inc.

Risikobewusste Anleger können sich in Erwartung auf steigende Kurse mit einem Knock-out-Call positionieren. Über die Haltezeit fallen dem Käufer dabei Finanzierungskosten an, durch die tägliche Anpassung des Basispreises. Dafür hat der Anleger den Vorteil einer geringeren Kapitalbindung. Der Schein mit der ISIN DE000PJ4WX05 profitiert von steigenden Kursen und hat einen moderaten Hebel von 3, das heißt die Kursentwicklung der Aktie wird mit dem Faktor 3 nachvollzogen. Die Knock-out-Schwelle, die zum Totalverlust führt, liegt aktuell rund 30 % unter dem aktuellen Kurs der Aktie. Der Spread, also die Differenz zwischen Geld- und Briefkurs, beträgt 0,45 %. Anleger sollten mit Stop-Limit arbeiten, um einen Totalverlust zu vermeiden. Hinweis: Basiswert des ausgewählten Scheins ist die Kursnotierung von Alcon an der Schweizer Börse (SIX).