Einen herben Rückschlag bekam das IPTV-Geschäft (waipu.tv) von Freenet zuletzt versetzt, nachdem mit den Zahlen für das abgelaufene Quartal Q2/25 der Ausblick für das Wachstum der Nutzerzahlen für 2025 deutlich gesenkt wurde. Die Sparte galt bislang als elementarer Hoffnungsträger für neues Wachstum. Doch mit dem Wegfall der Partnerschaft mit Telefonica und deren Markeintritt mit einem eigenen Angebot hat sich der Wettbewerb verschärft. Die zuletzt deutlich sichtbare Neubewertung der Aktie könnte auf dem Spiel stehen.

Einen herben Rückschlag bekam das IPTV-Geschäft (waipu.tv) von Freenet zuletzt versetzt, nachdem mit den Zahlen für das abgelaufene Quartal Q2/25 der Ausblick für das Wachstum der Nutzerzahlen für 2025 deutlich gesenkt wurde. Die Sparte galt bislang als elementarer Hoffnungsträger für neues Wachstum. Doch mit dem Wegfall der Partnerschaft mit Telefonica und deren Markeintritt mit einem eigenen Angebot hat sich der Wettbewerb verschärft. Die zuletzt deutlich sichtbare Neubewertung der Aktie könnte auf dem Spiel stehen.

Frankfurt/Main, den 29.09.2025: Mit dem Wegfall des sogenannten Nebenkostenprivilegs im Juli 2024 kam Schwung auf bei der Aktie von Freenet (ISIN: DE000A0Z2ZZ5). Das Kippen der Regelung, die es Vermietern bis dato erlaubte, die Gebühren für Kabel-TV mit der Nebenkostenabrechnung auf die Mieter umzulegen – ungeachtet dessen, ob diese das Angebot tatsächlich nutzen – führte bei Analysten und Investoren zu Spekulationen, dass Millionen von Kabelkunden nun zu waipu.tv wechseln würden, dem IPTV-Angebot der Freenet-Tochter Exaring AG. Auch als im September 2024 klar wurde, dass mit der Beendigung der B2B-Partnerschaft mit Telefonica („O2 TV powered by waipu.tv”) der stärkste Vertriebskanal für die Gewinnung von Neuabonnenten für waipu.tv wegfallen würde, hielt der Optimismus weiter an. Trotz Zoll-Crash und makroökonomischer Unsicherheiten kletterte der Aktienkurs von Freenet bis Mai 2025 auf neue Rekordkurse.

Mit dem Zahlenwerk für Q2/25 folgte dann schlagartig die Ernüchterung, als die Zahl der geschätzten Neuabonnenten für das Geschäftsjahr 2025 vom Management auf 198.000 reduziert wurde. Ein erheblicher Rückgang gegenüber 570.000 Neukunden 2024. Freenet rechnet für das TV & Medien-Segment – Umsatzanteil 16 % – für 2025 trotzdem mit einem Anstieg des EBITDA um 25 % auf 128,9 Mio. EUR und geht davon aus, dass sich das Wachstum bei waipu.tv im zweiten Halbjahr erholt. Einen starken Neukunden-Zuwachs hatte hingegen das Mobilfunk-Segment zu verzeichnen, das im ersten Halbjahr 130.000 Neukunden gewinnen konnte, gegenüber 25.000 im Vorjahr. Der Umsatzzuwachs im Mobilfunksegment fiel mit +0,6 % trotzdem nur gering aus, so dass die Aktie im Anschluss an die Bekanntgabe der Zahlen deutlich nachgab.

Grundsätzlich solide aufgestellt

Zwar stagniert der Gesamtumsatz von Freenet seit 2020 auf einem Niveau von 2,5 bis 2,6 Mrd. EUR, doch die beiden Geschäftssegmente liefern einen soliden Strom an wiederkehrenden Einnahmen aus Abonnements. Gerade das Mobilfunksegment – Umsatzanteil 84 % – ist kaum konjunkturabhängig und durch die 75-prozentige Beteiligung an der Tochter Exaring AG verfügt man außerdem über ein eigenes Glasfasernetz, womit man im Segment TV & Medien nur auf der letzten Meile zum Endkunden auf Fremdanbieter angewiesen ist. Für die Nutzung von waipu.tv ist – im Gegensatz zu anderen Anbietern – keine zusätzliche Hardware notwendig und das Angebot ist über jeden Internetzugang verfügbar. Durch diese Kosteneffizient ist man in der Lage Kunden ein günstiges und flexibles Angebot zu liefern. Der Anteil von IPTV am deutschen TV-Markt beträgt aktuell rund 10 % und dürfte in den kommenden Jahren sukzessive steigen. Statista erwartet bis 2030 ein Marktvolumen von 13 Mrd. EUR, bei einem erwarteten jährlichen Wachstum von 8,13% (CAGR 2025-2030), allerdings begleitet von zunehmendem Wettbewerb.

Der Mobilfunkmarkt hingegen wird als weitestgehend gesättigt betrachtet. Auf Sicht der kommenden Jahre sehen Branchenkenner hier nur moderates Wachstums von 1 bis 3 % (CAGR) jährlich. Zwar verfügt Freenet als größter Mobilfunkanbieter ohne eigenes Netz und Großabnehmer über vorteilhafte Konditionen gegenüber Konkurrenten, es besteht jedoch eine starke Abhängigkeit von Netzbetreibern wie Telekom, Vodafone oder Telefonica, die über eine erhebliche Preissetzungsmacht verfügen. In diesem Zusammenhang hat Freenet – zusammen mit weiteren Mobilfunkanbietern – eine Klage gegen die Bundesnetzagentur angestrengt, mit dem Ziel eine Preisregulation zu erwirken und die Verhandlungsmacht der Netzbetreiber zu schwächen. Freenet könnte so langfristig von günstigeren Konditionen zu profitieren. Mit einem Urteil ist frühestens Ende 2025 zu rechnen.

Ein Aspekt, der insbesondere Dividendenjäger ansprechen dürfte, ist die attraktive Dividendenrendite von Freenet, die aktuell bei ca. 7,5 % liegt. Es spricht einiges dafür, dass die Dividende auch 2025 und 2026 weiter um mindestens 10 Cent pro Jahr erhöht wird, so wie in den Vorjahren. Zuletzt wurde die Dividende sogar um 20 Cent erhöht, nachdem 2024 rund 32 Mio. EUR aus dem Verkauf von ungenutzten IP-Adressen erzielt wurden. 14 Mio. davon flossen Freenet aber erst 2025 zu und die Ausschüttung ist regelmäßig an die Entwicklung des freien Cashflow gekoppelt. Die Prognose für diesen wurde mit den Q2-Zahlen vom Management bestätigt und liegt bei 300 bis 320 Mio. EUR (Vj: 292 Mio.) Auch für 2026 könnte der freie Cashflow üppig ausfallen, nachdem kürzlich bekannt gegeben wurde, dass der Verkauf der Ceconomy-Anteile an JD.com für 150 Mio. EUR in trockenen Tüchern ist. Die Anteile hatten in den letzten Jahren durch regelmäßige Wertminderungen das Ergebnis belastet und hatten zuletzt einen Buchwert von 86 Mio. EUR.

Eine weitere Option, die aktuell diskutiert wird, ist ein möglicher Börsengang von waipu.tv. Dieser könnte über den potenziell höheren Multiplikator nicht nur versteckte Werte heben, sondern auch frisches Kapital in die Kasse spülen, um das Wachstum von waipu.tv anzukurbeln. Darauf könnte auch der Vermögensverwalter BlackRock spekulieren, der seine Anteile an Freenet im Juli auf 5,5 % aufgestockt hat. Analysten sind trotz der aktuellen Kursschwäche überwiegend positiv gestimmt für die Aktie von Freenet. 7 von 14 Analysten raten zum Kauf, 5 zum Halten und 2 zum Verkauf, mit Kurszielen zwischen 25,60 und 39,40 EUR. Unterstützend dürfte das laufende Rückkaufprogramm wirken, in dessen Rahmen bis zum Jahresende noch ca. 2 Mio. Aktien für maximal 50 Mio. EUR erworben werden sollen.

Bewertung auf Basis des operativen Cashflows |

|

| Op. Cashflow je Aktie (Est.2026) | 3,35 EUR |

| Einstiegskurs | 24,50 EUR |

| Kursziel | 35,00 EUR |

| Aktueller Preis (29.09.2025) | 27,30 EUR |

| Bewertung | Leicht unterbewertet |

| Status | Beobachten |

Wir sehen einhergehend mit den Wachstumserwartungen an Freenet seit 2024 den Versuch einer Neubewertung in der Aktie, die in einem Kurs-Cashflow-Verhältnis (KCV) zum Ausdruck kommt, das deutlich über dem der Vorjahre liegt. Zwischen 2020 und 2023 lag dieses am Jahrestief im Durchschnitt relativ konstant beim 5,6-fachen des operativen Cashflow je Aktie, in 2024 war es das 7,3-fache. Am Jahreshoch lagen die Werte zwischen 2020 und 2023 im Durschnitt sehr konstant beim 7,9-fachen, während das KCV am jahreshoch 2024 das 9,7-fache betrug und 2025 – gemessen an einem erwarteten operativen Cashflow je Aktie von 3,35 EUR je Aktie (Analystenkonsens) – das 11,2-fache. Der Durchschnitt der letzten beiden Jahre am Jahreshoch liegt damit beim 10,4-fachen.

Für 2026 rechnen Analysten mit einem leichten Umsatzzuwachs und einem stagnierenden operativen Cashflow von 3,35 EUR je Aktie. Ausgehend von der Annahme, dass das erhöhte Bewertungsniveau gehalten werden kann berechnen wir auf Basis der Multiples von 7,3 und 10,4 einen Einstiegskurs von 24,50 EUR und ein Kursziel von 35 EUR.

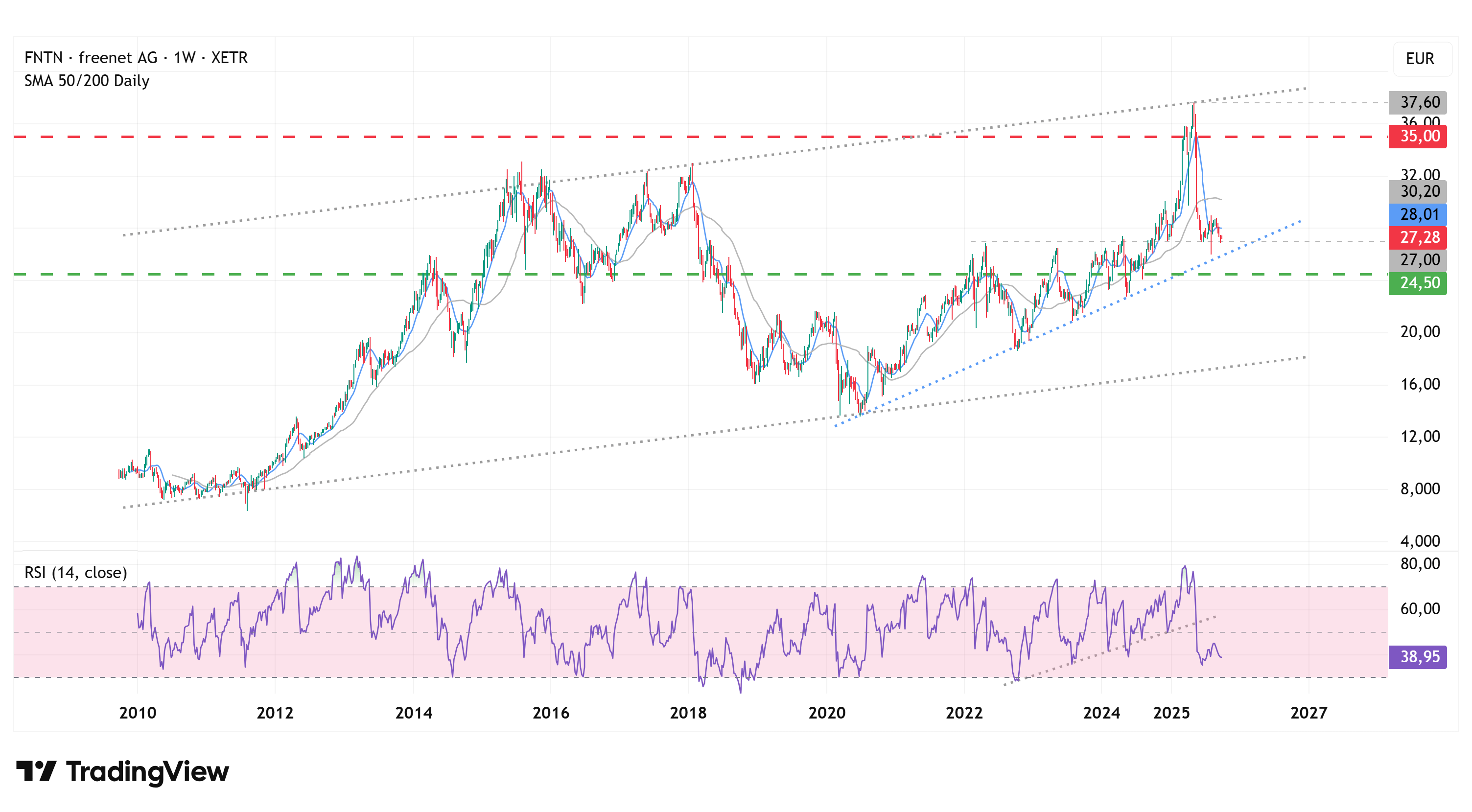

Charttechnik

Die Notierung von Freenet befindet sich in einem seit 2010 andauernden intakten Aufwärtstrend. Auffällig ist jedoch, dass mit dem Kursverlauf seit Oktober 2024 eine bearische S-K-S-Formation (Schulter-Kopf-Schulter) ausgebildet wurde, deren Nackenlinie bei 27 EUR verläuft. Aktuell testet die Notierung den mittelfristigen Aufwärtstrend (blau) im Bereich zwischen 26 und 27 EUR. Ein Bruch dieses Trends und der knapp darunter liegenden Unterstützungszone bei 24 EUR würde eine regelkonforme Auflösung der S-K-S-Formation wahrscheinlich werden lassen, die weiteres Abwärtspotenzial bis in den Unterstützungsbereich zwischen 17 bis 18 EUR eröffnen würde. Dort verläuft auch die Unterkante das langfristigen Aufwärtstrends.

Der Verlauf der relativen Stärke auf Basis von 14 Wochen lässt bereits einen klaren Trendbruch erkennen und könnte als Indiz für eine Fortsetzung der kurzfristigen Abwärtsbewegung interpretiert werden. Ein Kaufsignal würde aus technischer Sicht frühestens mit dem Überwinden der 50-Tage-Linie (28 EUR) und dem letzten Zwischenhoch bei 29 EUR entstehen.

Fazit

Trotz der jüngsten Enttäuschung hinsichtlich der Nutzerzahlen von waipu.tv erscheinen uns die Aussichten und die Ertragslage von Freenet insgesamt sehr solide. Einen Haken stellt für uns jedoch das derzeitige Bewertungsniveau dar und die Frage, ob dieses in Anbetracht der jüngsten Meldungen tatsächlich gehalten werden kann. Insbesondere die charttechnische Lage ist aus unserer Sicht ein Indiz dafür, dass eine Rückkehr zum alten Bewertungsniveau durchaus möglich ist. Da die Aktie aktuell von negativen Impulsen getrieben wird, gilt es hier zunächst abzuwarten, ob Freenet mit den anstehenden Zahlen für Q3/25 am 5. November wieder positive Impulse liefern kann. Gemessen am derzeitigen Bewertungsniveau halten wir die Aktie für leicht unterbewertet. Für eine Kaufentscheidung fehlt uns jedoch ein positiver Impuls. Klare Kaufkurse lägen aus unserer Sicht spätestens im Bereich von 17 bis 18 EUR vor. Wir beobachten die Aktie.

Investmentidee(n) auf Freenet

Um von einer Seitwärtsbewegung in der Freenet-Aktie zu profitieren, können Anleger mit einem Discount-Zertifikat auf Freenet setzen. Das Papier mit der ISIN DE000FA1VBS6 ist ein leicht defensiv ausgerichtetes Discount-Zertifikat mit einem Cap (Höchstauszahlungsbetrag) bei 26 EUR. Notiert die Aktie bei Fälligkeit am 19. Juni 2026 mindestens bei 26 EUR, erzielen Anleger die Maximalrendite von 7,8 % (10,9 % p.a.). Fällt der Aktienkurs unter den Cap von 26 EUR, verringert sich die Rendite. Der Break-Even liegt bei knapp 24 EUR.