Obwohl der seit 2023 amtierende CEO Alex Chriss mit neuen Ideen die Restrukturierung bei PayPal vorantreibt, ist es der Notierung bislang nicht gelungen, sich von den starken Kursverlusten nach dem Höhenflug während der Corona-Zeit zu erholen. Zunehmender Wettbewerb und schwache Wachstumsprognosen sorgen noch immer für Verunsicherung bei Anlegern, obwohl Potenzial vorhanden ist. Gelingt es Chriss dieses zu heben und seine Maßnahmen erfolgreich umzusetzen, dann könnten auch die Kurse bald wieder deutlich steigen. Geduld ist gefragt.

Obwohl der seit 2023 amtierende CEO Alex Chriss mit neuen Ideen die Restrukturierung bei PayPal vorantreibt, ist es der Notierung bislang nicht gelungen, sich von den starken Kursverlusten nach dem Höhenflug während der Corona-Zeit zu erholen. Zunehmender Wettbewerb und schwache Wachstumsprognosen sorgen noch immer für Verunsicherung bei Anlegern, obwohl Potenzial vorhanden ist. Gelingt es Chriss dieses zu heben und seine Maßnahmen erfolgreich umzusetzen, dann könnten auch die Kurse bald wieder deutlich steigen. Geduld ist gefragt.

Frankfurt/Main, den 22.09.2025: Nach unserer letzten Analyse zur Aktie von PayPal (ISIN: US70450Y1038) im August 2024 wurde unser Kursziel nur knapp verfehlt, bevor die Notierung die andauernde Seitwärtsbewegung fortsetzte. Zu stark war offenbar noch die Verunsicherung bei Anlegern und Investoren in Bezug auf die weitere Entwicklung beim weltweit größten online-Zahlungsabwickler, gemessen an Kundenbasis und Transaktionsvolumen. Die schwachen Wachstumsaussichten sind es, die neben makroökonomischen Unwägbarkeiten nach wie vor die Kursentwicklung belasten. Auch bei anderen Online-Giganten wie Adyen oder Amazon ließ das Wachstum im Anschluss an die Corona-Zeit deutlich nach und hat sich bis heute nicht erholt. Als Hauptursachen gelten zunehmender Wettbewerb im Bereich Online-Handel und wirtschaftliche Faktoren wie Inflation, aber auch die Tatsache, dass die Leute wieder mehr im stationären Handel einkaufen.

Seit September 2023 übernahm der neue CEO Alex Chriss das Ruder bei PayPal. Er gilt als Hoffnungsträger, um das Unternehmen wieder auf Wachstumskurs zu bringen. Insbesondere die seit 2018 – Übernahme von iZettle (Anbieter mobiler Zahlungslösungen) für 2,2 Mrd. USD – angestrebte Integration von PayPal im stationären Handel wird seit Herbst 2023 wieder mit Hochdruck vorangetrieben, ein Bereich der noch erhebliches Potenzial bietet für Anbieter von digitalen Zahlungslösungen. Mit Hilfe massiver Kampagnen und Partnerschaften für die technische Umsetzung – wie beispielsweise mit Mastercard – soll hier in absehbarer Zeit endlich der Durchbruch gelingen, um PayPal auch in Ladengeschäften zum bevorzugten digitalen Zahlungsmittel zu machen. Die Chancen stehen nicht schlecht hier sukzessive Marktanteile zu erobern. PayPal ist nach wie vor populär und verfügt mit 438 Mio. Nutzern weltweit über eine breite Akzeptanz. Allerdings steigt auch der Wettbewerbsdruck durch ein zunehmendes Angebot an mobilen Bezahlsystemen wie PayPal, Apple Pay und Google Pay, insbesondere E-Wallets verzeichnen hohe Wachstumsraten.

Werbesegment als neuer Wachstumstreiber

Ein vielversprechender Ansatz, den PayPal unter Vorgänger Dan Schulman lange Zeit abgelehnt hat, um sich voll auf das Wachstum im online-Handel zu fokussieren, war das Heben des gigantischen Datenschatzes, den PayPal beherbergt. Hier hat Chriss nun den Hebel angesetzt und im Frühjahr 2025 mit PayPal Ads ein potenziell hochmargiges Geschäftssegment aus der Taufe gehoben, dem auf lange Sicht Milliardenumsätze zugetraut werden. PayPal Ads ist eine neue Werbeplattform, die Händlern die Möglichkeit bietet, ihre Anzeigen auf Basis von Transaktionsdaten der PayPal-Nutzer auszurichten. Sie gestattet präzise Ansprachen, da sie nicht auf Cookies, sondern auf dem tatsächlichen Kaufverhalten der Konsumenten basiert. Die Werbung wird direkt in den Apps von PayPal und PayPal-Tochter Venmo sowie auf den Websites von Händler-Partnern ausgespielt. Für die Umsetzung hat man sich 2024 Mark Grether als General Manager von PayPal Ads ins Boot geholt, der bereits bei Uber erfolgreich das Werbegeschäft aufgebaut hat.

Des Weiteren hat Chriss sich die Strategie des profitablen Wachstums auf die Fahne geschrieben. Der Fokus liegt dabei auf hochwertigen Nutzern. Statt nur die Anzahl der Nutzerkonten zu steigern, konzentriert sich PayPal darauf, das Engagement und das Transaktionsvolumen der bereits bestehenden, aktiven Nutzer zu erhöhen. Kosteneffizienz und Margen-Optimierung sind weitere Schwerpunkte seiner Strategie. Die jüngsten Quartalsabschlüsse für Q1 und Q2/25 haben gezeigt, dass Chriss‘ Vorgehen bislang überzeugt. PayPal übertraf mit beiden Berichten die Prognosen für Umsatz und Gewinn und konnte die Margen wieder deutlich verbessern. Einen weiteren positiven Katalysator lieferte PayPal mit der Aufstockung des Volumens für Aktienrückkäufe um satte 15 Mrd. USD. Damit beläuft sich das bestehende Volumen aktuell auf rund 18,3 Mrd. USD, wobei PayPal monatlich Rückkäufe von rund 500 Mio. USD tätigt. So will der Zahlungsdienst einen weiteren Hebel zur Wertsteigerung der Aktie schaffen, da man laut eigenen Aussagen von einer Unterbewertung der Aktie ausgeht.

So schätzen es auch institutionelle Anleger wie JP Morgen und Renaissance Technologies ein, die laut dem jüngsten 13F-Bericht der US-Börsenaufsicht (SEC) bei PayPal zugegriffen haben. Insbesondere der Einstieg von RenTec – einer der erfolgreichsten quantitativen Hedgefonds weltweit – ist ein starkes Indiz für eine anstehende Erholung, denn diese investieren nur, wenn ihre Modelle klare statistische Signale für eine Aufwärtsbewegung erkennen. Analysten lobten die jüngsten Ergebnisse und sind derzeit wieder vorsichtig optimistisch gestimmt für PayPal. Von 42 Analysten raten 19 zum Kauf, 21 zum Halten und 2 zum Verkauf, mit Kurszielen zwischen 62 und 105 USD.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 5,25 USD |

| Kalkulierte KGV´s (Min/Max) | 10,9 / 18,8 |

| Einstiegskurs | 57,40 USD |

| Kursziel | 98,50 USD |

| Aktueller Preis (22.09.2025) | 67,20 USD |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

Das Kurs-Gewinn-Verhältnis (KGV) der Aktie auf Basis des bereinigten Ergebnis je Aktie (non-GAAP), wie es von PayPal regelmäßig berichtet wird – lag 2024 wieder etwas über dem Wert von 2023, was auf eine Stabilisierung hindeutet. Der Durchschnitt beider Jahre am Jahrestief entspricht einem KGV von 10,9. Im laufenden Jahr wurde dieses Niveau auf Basis der Gewinnschätzung von 5,25 USD je Aktie (non-GAAP) am bisherigen Jahrestief bei 56,20 USD erneut ziemlich genau bestätigt. Das KGV am Jahreshoch lag 2024 bei 20 und 2023 bei 17,4. Auf Basis des Durschnitts beider Werte (18,8) und der Gewinnschätzung von 5,25 USD je Aktie berechnen wir daraus ein Kursziel von 98,50 USD.

Charttechnik

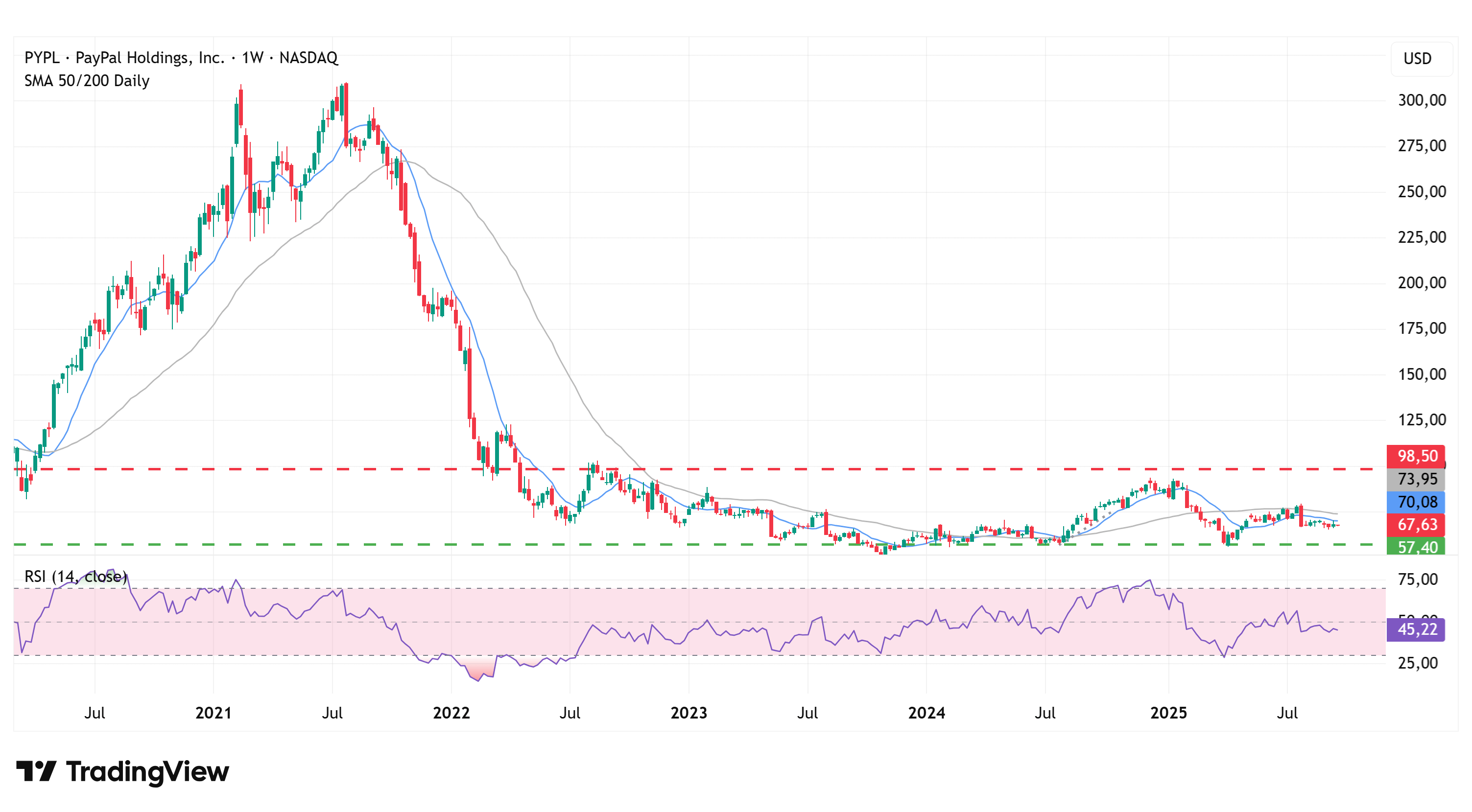

Mit dem Zoll-Crash Anfang April hat die Notierung von PayPal den Boden im Bereich von 55 bis 60 USD erneut erfolgreich verteidigt und damit die seit 2023 andauernde Seitwärtsbewegung fortgesetzt. Anschließend kam es zu einem Vorstoß, der zunächst am Widerstand bei 80 USD scheiterte. Aktuell notierte der Aktienkurs knapp unterhalb der 50-Tage-Linie (70 USD). Ein technisches Kaufsignal würde sich ergeben, wenn diese die 200-Tage-Linie (74 USD) von unten kreuzt. Die relative Stärke auf Basis von 14 Wochen hat einhergehend mit dem Zoll-Crash bereits knapp unterhalb der 30er-Marke gedreht und damit deutliche Kursstärke bewiesen. Aktuell notiert diese bei einem neutralen Wert von 46, die Tendenz ist aufwärts gerichtet.

Fazit

Wie wir festgestellt haben, ist die Wachstumsschwäche von PayPal nicht allein auf Faktoren wie zunehmendem Wettbewerb zurückzuführen, sondern in erheblichem Maße makroökonomischen Faktoren geschuldet. PayPal ist nach wie vor gut aufgestellt und sollte von einem gesamtwirtschaftlichem Aufschwung und einer Erholung im online-Handel entsprechend profitieren. Zudem hat man aussichtsreiche Maßnahmen ergriffen, um neues Wachstum zu generieren. Die nächsten Quartalsberichte werden zeigen, ob das Engagement im Werbesegment und im stationären Handel Früchte trägt. Zuletzt gab es bereits positive Impulse, die aus unserer Sicht für weiter steigende Kurse sprechen. Wir halten die Aktie auf Basis der Gewinnprognose von 5,25 USD je Aktie für leicht unterbewertet uns sehen bis zu unserem Kursziel bei 98,50 USD Kurspotenzial von 44 %. Wir kaufen die Aktie.

Investmentidee(n) auf Paypal

Vor dem Hintergrund kaufen wir ein Discount-Call auf Paypal. Das ausgesuchte Papier ist neutral ausgerichtet und läuft bis März 2026 (ISIN: DE000PJ1ZLC9). Der Cap (Höchstauszahlungsbetrag) liegt bei 70 USD, etwas über dem aktuellen Aktienkurs. Die Maximalrendite beträgt 62,5 % (127,4 % p.a.), sollte Paypal bei Fälligkeit mindestens bei 70 USD notieren. Steht Paypal bei Fälligkeit darunter, verringert sich der Gewinn. Der Break-Even liegt bei 66,15 USD.