Der Aktienkurs der Satellitenradiobetreiber SiriusXM aus den USA wird seit geraumer Zeit durch rückläufige Abonnentenzahlen belastet. Von ihren Höchstkursen der letzten 10 Jahre hat die Aktie zwischenzeitlich rund 75 % des Wertes wieder verloren. Das Unternehmen hat sich nun einen Restrukturierungsplan auferlegt. Ein Chance scheint Börsenaltmeister Warren Buffet darin zu sehen, der den Anteil mit seiner Investmentgesellschaft Berkshire Hathaway kürzlich ausgebaut hat. Die Bewertung von SiriusXM ist auf einem historischen Tiefpunkt.

Der Aktienkurs der Satellitenradiobetreiber SiriusXM aus den USA wird seit geraumer Zeit durch rückläufige Abonnentenzahlen belastet. Von ihren Höchstkursen der letzten 10 Jahre hat die Aktie zwischenzeitlich rund 75 % des Wertes wieder verloren. Das Unternehmen hat sich nun einen Restrukturierungsplan auferlegt. Ein Chance scheint Börsenaltmeister Warren Buffet darin zu sehen, der den Anteil mit seiner Investmentgesellschaft Berkshire Hathaway kürzlich ausgebaut hat. Die Bewertung von SiriusXM ist auf einem historischen Tiefpunkt.

Frankfurt/Main, den 16.09.2025: Mit seinem Radioangebot auf Satellitenbasis und einem kuratierten Programm, das mit über 150 Sendern nahezu jedes Genre abdeckt, ist SiriusXM aus New York (ISIN: US8299331004) ausschließlich in den USA und Kanada vertreten und erfreut sich dort großer Beliebtheit. Das Programm ist nicht regional begrenzt und ist auch in abgelegenen Regionen mit schlechter Internetabdeckung verfügbar. Mit diesen Alleinstellungsmerkmalen wuchs der Jahresumsatz von SiriusXM von 243 Mio. USD 2005 auf 9 Mrd. USD 2022 an, was einer jährlichen Wachstumsrate von rund 24 % (CAGR) entspricht. Mit dem starken Umsatzeinbruch im Absatzmarkt für Neuwagen durch Corona und die darauf zusätzlich folgende Lieferkettenproblematik kam dieses Wachstum jedoch relativ abrupt zum Erliegen. Ab 2023 waren die Umsätze erstmals leicht rückläufig.

Ursache für die Entwicklung ist die starke Abhängigkeit vom Neuwagenverkauf in den USA und Kanada. Nahezu jeder Neuwagen, der dort verkauft wird, ist mit einem SiriusXM-Empfänger ausgestattet. Beim Kauf eines neuen Fahrzeugs erhält der Kunde automatisch ein kostenloses Probeabo, das meistens drei bis sechs Monate läuft. Die Hauptstrategie von SiriusXM ist es, diese „Probe-Hörer” am Ende der Testphase in zahlende Abonnenten umzuwandeln. Zwischen 2019 und 2022 brachen die Absatzzahlen für Neuwagen in den USA jedoch drastisch ein, wodurch die natürliche Fluktuation bei den Abonnenten bald nicht mehr kompensiert werden konnte. Um dem Umsatzrückgang und der zunehmenden Marktsättigung im Kerngeschäft entgegenzuwirken, hat SiriusXM diverse Maßnahmen ergriffen.

Restrukturierung ist im Gange

Zum einen wird daran gearbeitet, den Umsatz aus Werbeinnahmen (Podcast-Segment) – derzeit rund 20 % – auszubauen. Mit dem großflächigen Einbau des Hybrid-Systems 360L will man außerdem das Kerngeschäft wieder stärken und der zunehmenden Streaming-Konkurrenz wie Apple Music und Spotify entgegentreten. Die Plattform von SiriusXM ermöglicht es, dass Nutzer über eine Internetverbindung im Fahrzeug nahtlos zwischen zwischen Live-Radio und On-Demand-Mediathek wählen können. So können Kunden nun auch verpasste Sendungen hören, individualisierte Playlisten zusammenstellen und auf eine gigantische Medienbibliothek zugreifen. Insgesamt will man über Apps und Online-Dienste mehr Kunden abseits vom Neuwagensegment anziehen. Damit wird auch dem Umstand Rechnung getragen, dass dem Neuwagenmarkt in den USA für die kommenden Jahre nur noch sehr geringes Wachstum zugetraut wird.

Wert für Aktionäre schaffen sollen daneben eine umfassende Kostenreduzierung, die bis Ende 2025 Einsparungen in Höhe von rund 200 Mio. USD bringen soll und ein im Oktober 2024 angekündigtes Rückkaufprogramm mit einem offenen Volumen von 1,1 Mrd. USD. In der ersten Hälfte des Jahres 2025 wurden bereits Aktien im Wert von 45 Mio. USD zurückgekauft. Die Ertragslage bei SiriusXM ist trotz der rückläufigen Abonnentenzahlen solide. Zwar hatte 2024 eine 3,4 Mrd. USD schwere Sonderabschreibung auf den Firmenwert (Goodwill) im Rahmen der Zusammenlegung mit der Muttergesellschaft Liberty Media das Ergebnis belastet, doch diese war nicht zahlungswirksam. Auf bereinigter Basis und umgerechnet auf die stetig sinkende Anzahl der Aktien lagen sowohl das operative Ergebnis mit 5,69 USD je Aktie (Vj: 5,28 USD) als auch das Nettoergebnis je Aktie mit 5,25 USD (Vj: 3,50 USD) von SiriusXM auf Rekordniveau. Trotz rückläufigem Kerngeschäft gelang es dem Management durch kluge Kapitalallokation den Wert für die Aktionäre zu steigern.

Reaktion auf jüngste Quartalszahlen gemischt

Die Zahlen für Q2/25 fielen gemischt aus: Der Umsatz lag 1,6 % unter dem Vorjahresquartal, übertraf damit jedoch die Erwartungen, aber das GAAP-Ergebnis je Aktie (EPS) lag mit 0,57 USD deutlich unter dem Konsens von 0,75 USD je Aktie, was dann letztlich auch zu erneuten Kursabgaben von 7 % geführt hat. Das bereinigte EBITDA sank um 5 % auf 668 Mio. USD. Positiv überraschen konnte der Anstieg des freien Cashflow um 27 % und der starke Zuwachs im Podcast-Werbegeschäft um 50 % gegenüber dem Vorjahresquartal, was den Rückgang bei den traditionellen Abonnements teilweise ausgleichen konnte. Die Zahl der selbstzahlenden Abonnenten ging im Vergleich zum Vorjahr nur noch um 68.000 (Vj: 100.000) zurück, was zeigt, dass die jüngsten Initiativen des Unternehmens (z.B. neue Abo-Modelle, verbesserte Partnerschaften mit Autoherstellern) erste Wirkung zeigen.

Der Umsatz pro Nutzer blieb mit 15,22 USD stabil, ebenso die bereinigte EBITDA-Marge von 31 %. Die operative Stärke – trotz der herausfordernden Umstände – wurde von Marktteilnehmern positiv hervorgehoben. Obwohl die Jahresprognosen für Umsatz, EBIT und freien Cashflow bestätigt wurden, waren die Reaktionen der Analysten verhalten. Der Aktienkurs verlor erneut rund 7 % nach der Bekanntgabe am 31. Juli. Positive Impulse gab es damit zunächst noch nicht. Analysten sind insgesamt vorsichtig, was die Einschätzung über die weitere Kursentwicklung angeht. Von 11 Analysten empfehlen 3 die Aktie zum Kauf, 4 raten zum Halten und 4 zum Verkauf. Die Kursziele liegen zwischen 18 und 28 USD. Für Dividendenjäger könnte die Aktie aufgrund der hohen Dividendenrendite von über 5 % interessant sein.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 5,82 USD |

| Kalkulierte EBIT-Multiples (Min/Max) | 3,2 / 4,5 |

| Einstiegskurs | 18,80 USD |

| Kursziel | 26,00 USD |

| Aktueller Preis (15.09.2025) | 23,44 USD |

| Bewertung | Fair bewertet |

| Status | Halten |

Ausgehend von einer gegenüber dem Vorjahr mindestens gleichbleibenden bereinigten operativen Marge von 22,1 % und einer Umsatzerwartung von 8,5 Mrd. USD (Konsens) berechnen wir ein geschätztes EBIT von 1,88 Mrd. USD für 2025. Bei einer erwarteten durchschnittlichen gewichteten Anzahl von 323 Mio. Aktien – bereits getätigte und potenzielle Rückkäufe berücksichtigt – entspräche das einem EBIT je Aktie von 5,82 USD. Gemessen an dieser Schätzung entspricht das bisherige Jahrestief von 18,80 USD einem EBIT-Multiple von 3,2. Im Vorjahr notierte die Aktie am Jahrestief bei einem EBIT-Multiple von 3,6. Damit liegt das derzeitige Bewertungsniveau rund zwei Drittel unter dem der Jahre 2020 bis 2022.

Am Jahreshoch der Jahre 2020 bis 2023 notierte die Aktie im Durchschnitt noch relativ konstant bei einem EBIT-Multiple von 15, zuletzt war es 2024 immerhin noch das 10-fache. In Anbetracht des drastischen Rückgangs auf der Unterseite rechnen wir auch auf der Oberseite mit einem weiteren Rückgang. In Jahren mit positiver Kursentwicklung hatte die Aktie zuletzt vom Jahrestief aus jeweils rund 40 % zugelegt. Vom bisherigen Jahrestief bei 18,80 USD entspräche das einem Kursziel von 26 USD oder einem EBIT-Multiple von 4,5, was für das laufende Jahr durchaus realistisch sein könnte. Im Falle einer erfolgreichen Restrukturierung, dürften in den Folgejahren wieder deutlich höhere Multiples zu sehen sein.

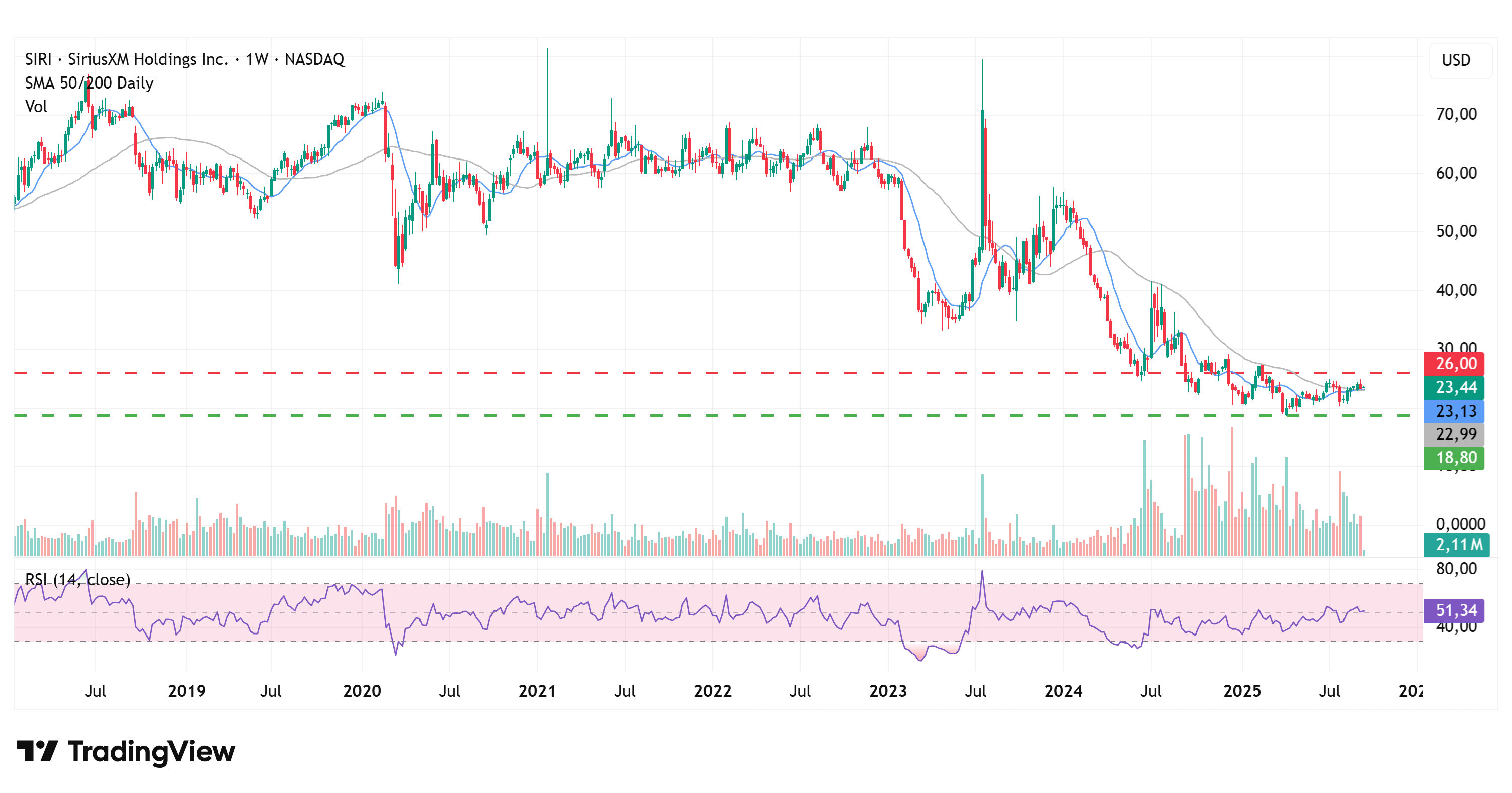

Charttechnik

Trotz der schwachen Kursentwicklung der letzten beiden Jahre finden sich einige interessante Auffälligkeiten im Chartbild der Notierung, die für eine anstehende Trendwende sprechen. Zum einen hat die Kursentwicklung im Bereich von 18 USD zuletzt eine markante Widerstandszone aus dem Jahr 2012 erfolgreich getestet, zum anderen wurde mit dem darauffolgenden Kursanstieg die 200-Tage-Linie dann von unten gekreuzt durch die 50-Tage-Linie, womit aus technischer Sicht bereits ein Kaufsignal (Goldenes Kreuz) vorliegt. Der seit Dezember 2023 anhaltende Abwärtstrend der Notierung wurde damit einhergehend ebenfalls überwunden und im Kursverlauf ist eine klare Umkehrtendenz zu erkennen, die einhergeht mit einer deutlichen Divergenz der der relativen Stärke auf Basis von 14 Wochen zum Kursverlauf. Hinzu kommt, dass seit Juni 2024 ein stark erhöhtes Handelsvolumen erkennbar ist, dass eine zunehmende Akkumulation der Aktie durch institutionelle Anleger vermuten lässt. Die nächste markante Widerstandszone liegt bei ca. 33 USD.

Fazit

SiriusXM verfügt nach wie vor über ein starkes Alleinstellungsmerkmal, große Beliebtheit bei den Nutzern und erhebliche Ertragskraft. Das derzeitige Bewertungsniveau antizipiert bereits weiter sinkende Erlöse, ungeachtet der operativen Stärken und der Tatsache, dass das Management bereits Maßnahmen ergriffen hat, um einem weiteren Rückgang der Abonnentenzahlen entgegenzuwirken. Insbesondere der Schritt, dem zunehmenden Wettbewerb durch OnDemand-Plattformen mit einem eigenen Angebot zu begegnen und sich vom Neuwagensegment unabhängig zu machen, halten wir für erfolgsversprechend. Auf Basis der von uns in Anbetracht der Ertragskraft sehr konservativ kalkulierten Multiples und unserer EBIT-Schätzung von 5,82 USD je Aktie halten wir die Aktie für fair bewertet mit einem Kursziel von 26,30 USD (+10 %), sehen aber bei erfolgreicher Umsetzung der Restrukturierungsmaßnahmen wesentlich mehr Aufwärtspotenzial. Da derzeit jedoch noch keine positiven Impulse vorliegen, bleibt die Aktie für uns zunächst eine klare Halteposition. Mutigen Anlegern bietet sich bereits jetzt eine spannende Chance, auf einen Turnaround mit erheblichem Kurspotenzial zu spekulieren. Teilpositionen bieten sich an.

Investmentidee(n) auf SiriusXM

Dabei gibt es verschiedene Möglichkeiten, um von einer positiven Wertentwicklung überproportional zu profitieren. Zum Beispiel der ausgewählte Discount-Call mit der ISIN DE000MJ35UP3, der neutral ausgerichtet ist – mit einem Basispreis von 23 USD, der damit knapp unter dem aktuellen Kurs liegt. Der Cap (Höchstauszahlungsbetrag) liegt bei 25,50 USD und bietet damit eine maximale Renditechance von 114,6 % bis zum Laufzeitende im Dezember 2025, was einer Rendite von 440 % p.a. entspricht. Sollte der Aktienkurs zur Fälligkeit unter dem Basispreis von 23 USD (-1,9 %) notieren, entsteht ein Totalverlust.