Für die Aktionäre von Levi Strauss glich der Kursverlauf seit dem IPO 2019 einer Achterbahnfahrt. Wirtschaftlicher Gegenwind und Margendruck sorgten – trotz steigender Umsätze – für Verunsicherung bei den Aktionären und führten zuletzt zu erheblichen Kursverlusten. Die Umsätze entwickelten sich hingegen weiterhin solide und die Marke erfreut sich nach wie vor großer Beliebtheit. Mit den jüngsten Zahlen für Q1/25 konnten dann auch die Margen wieder deutlich zulegen. Management und Analysten sind zuversichtlich.

Für die Aktionäre von Levi Strauss glich der Kursverlauf seit dem IPO 2019 einer Achterbahnfahrt. Wirtschaftlicher Gegenwind und Margendruck sorgten – trotz steigender Umsätze – für Verunsicherung bei den Aktionären und führten zuletzt zu erheblichen Kursverlusten. Die Umsätze entwickelten sich hingegen weiterhin solide und die Marke erfreut sich nach wie vor großer Beliebtheit. Mit den jüngsten Zahlen für Q1/25 konnten dann auch die Margen wieder deutlich zulegen. Management und Analysten sind zuversichtlich.

Frankfurt/Main, den 02.07.2025: Keine andere Marke wird weltweit so stark mit der Geschichte der Jeans assoziiert, wie die Marke Levi´s von Levi Strauss (ISIN: US52736R1023). Das starke Markenimage hat aus Wettbewerbssicht gleich mehrere Vorteile: Unternehmen mit hoher Markenbekanntheit können höhere Preise durchsetzen, bekannte Marken werden bei Kaufentscheidungen bevorzugt und es wird ihnen mehr Vertrauen entgegengebracht. Levi’s betrieb Ende 2024 über 1.200 eigene Ladengeschäfte weltweit und ist globaler Marktführer im Bereich Jeans. Diese weitreichende Präsenz und das etablierte Vertriebsnetz erschweren es Mitbewerbern, Levi’s zu verdrängen, ein echter Wettbewerbsvorteil also.

Nach wie vor erwirtschaftet der Konzern den größten Teil der Umsätze mit Bekleidung und Jeans (95 %). Accessoires und Schuhe machen nur einen sehr geringen Anteil aus. Regional betrachtet sind die USA mit 50 % Umsatzanteil noch immer das wichtigste Segment, gefolgt von Europa (25 %) und Asien (17 %). Der Rest entfiel zuletzt auf Segmente wie Beyond Yoga und die Marke Dockers, die kürzlich für 311 Mio. USD veräußert wurde. Der Bekleidungsmarkt selbst ist bereits relativ gesättigt und Unternehmensberatungen wie McKinsey prognostizieren, dass sich die schwache Wachstumsdynamik der letzten Jahre 2025 fortsetzen wird. Durch geschickte strategische Maßnahmen konnte Levi Strauss die Umsätze in den letzten Jahren trotzdem regelmäßig auf zuletzt 6,4 Mrd. USD 2024 (+2,9 %) steigern.

Fokus auf Direktvertrieb und E-Commerce zahlen sich aus

Die schwache Wachstumsdynamik im Bekleidungsmarkt gleicht Levi Strauss durch die zunehmende Umstellung des Geschäfts auf Direktvertrieb und Online-Handel aus. 2023 lag der Anteil aus dem Direktgeschäft (DTC) am Gesamtumsatz noch bei 42,5 %, wobei das DTC-Geschäft um 13 % gegenüber dem Vorjahr wuchs. In den ersten drei Quartalen des Geschäftsjahres 2024 lagen die Umsatzanteile im Schnitt bereits bei 46 %. (Die endgültigen Zahlen für 2024 liegen noch nicht vor.) Das Direktgeschäft bietet neben deutlich höheren Margen mehr Kontrolle über Preisgestaltung und Markenpositionierung, Unabhängigkeit von Händlern und direkten Zugang zu Kundendaten. Teil der DTC-Strategie ist der Online-Handel. Die E-Commerce-Umsätze haben sich in den letzten fünf Jahren verdoppelt und machen inzwischen 10 % des Gesamtumsatzes aus. Features wie die digitale Anprobe verbessern die Conversion-Rates und das Kundenerlebnis.

Die positive Entwicklung setze sich auch im Geschäftsbericht für Q1/25 fort. Mit einem bereinigten Gewinn (non-GAAP) von 0,38 USD je Aktie lag der Gewinn deutlich über den Erwartungen. Der Direktvertrieb an Verbraucher wuchs erneut um 12 % und Levi Strauss erzielte eine Rekordbruttomarge von 62 %. Die bereinigte EBIT-Marge stieg um 400 Basispunkte auf 13,4 %. Dass der Umsatz gegenüber dem Vorjahr um 2 % zurück ging, hat der guten Stimmung nicht geschadet, da Analysten für 2025 ohnehin mit einem leichten Umsatzrückgang rechnen. Der Konzern selbst rechnet hingegen mit einem Umsatzzuwachs von 3,5 bis 4 % für 2025 und hat seine Prognose mit Bekanntgabe der Zahlen bestätigt, trotz geopolitischer Unsicherheiten und drohender Zölle.

Nach der von wirtschaftlicher Unsicherheit geprägten Kursentwicklung seit Juni 2024 fiel die Kursreaktion auf die Bekanntgabe der Zahlen am 7. April entsprechend positiv aus. Analysten sind wieder optimistisch gestimmt für die Aktie. 10 von 13 Analysten empfehlen die Aktie demnach zum Kauf und 3 raten zum Halten, mit Kurszielen zwischen 15 und 25 USD. Ab 2026 rechnen Analysten auch wieder mit weiterem Umsatzwachstum bei Levi Strauss. Erwähnenswert ist an dieser Stelle auch das kürzlich begonnene Rückkaufprogramm von 100 Mio. USD, das den Aktienkurs stützen dürfte. In Q1/25 hatte Levi Strauss davon bereits Rückkäufe in Höhe von 30 Mio. USD getätigt.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2025) | 1,20 USD |

| Kalkulierte KGV´s (Min/Max) | 10,7 / 18,2 |

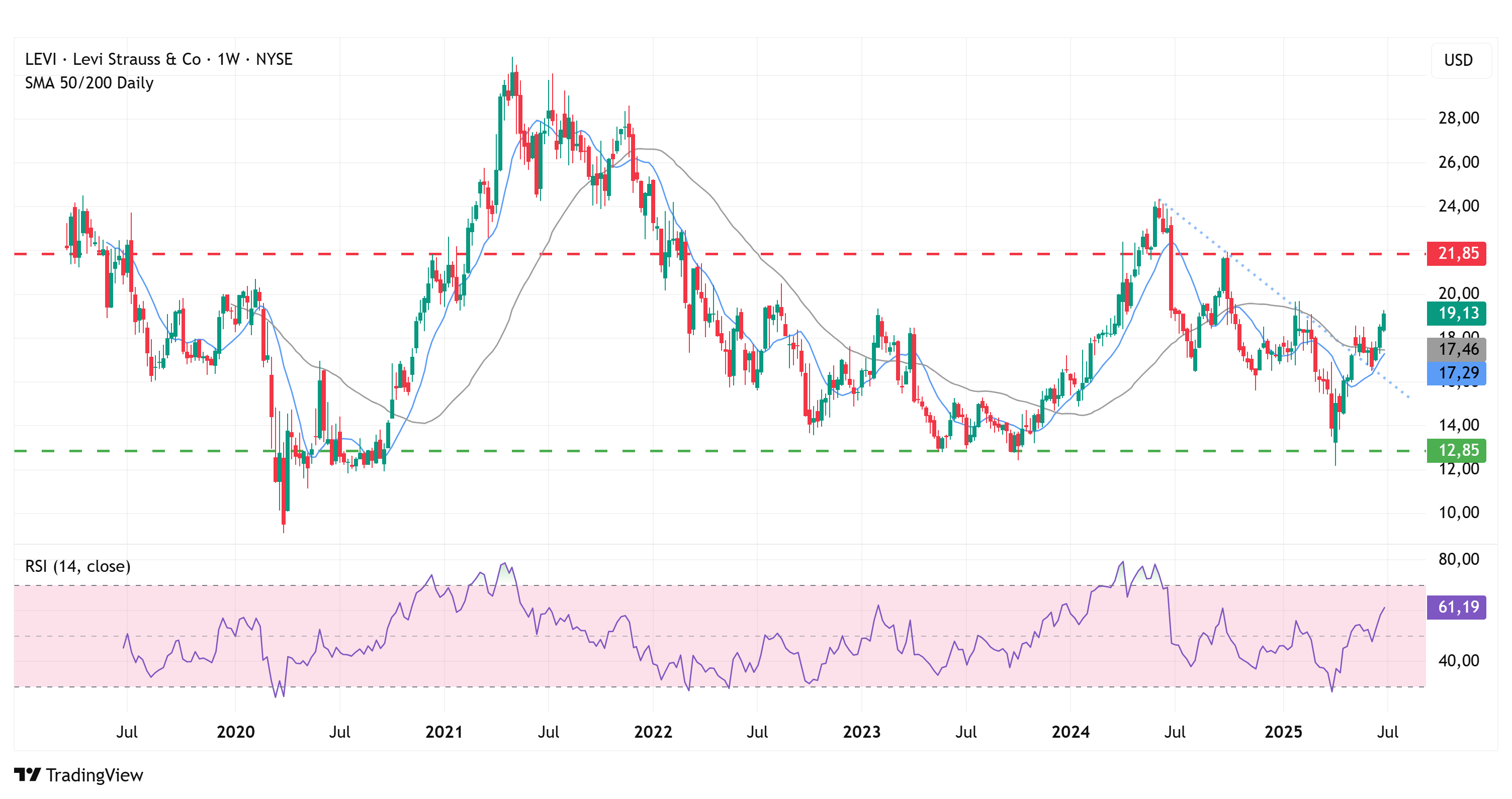

| Einstiegskurs | 12,85 USD |

| Kursziel | 21,85 USD |

| Aktueller Preis (02.07.2025) | 19,13 USD |

| Bewertung | Leicht überbewertet |

| Status | Kaufen |

Gegenüber den Jahren 2019 bis 2021 war das Bewertungsniveau seit 2022 leicht rückläufig und spiegelte sich am Jahrestief der letzten drei Jahre in einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von 10,7 wider. Das Jahreshoch notierte im gleichen Zeitraum im Schnitt beim 18,2-Fachen des von Levi Strauss bekanntgegebenen bereinigten Ergebnis je Aktie. In Anbetracht der positiven Stimmung für die Aktie rechnen wir nicht mit einem weiteren Rückgang der KGVs.

Die Konzernprognose für das bereinigte Ergebnis für 2025 liegt bei 1,20 bis 1,25 USD je Aktie. Auf Basis des niedrigeren Wertes und den genannten KGVs von 10,7 und 18,2 berechnen wir eine Kursspanne für 2025 mit einem Einstiegskurs von 12,85 USD und einem Kursziel von 21,85 USD.

Charttechnik

Seit Juni 2024 bildete die Kursentwicklung einen Abwärtstrend aus, der erst durch die Unterstützungszone zwischen 12 und 13 USD Anfang April gestoppt wurde. Mit der darauffolgenden Aufwärtsbewegung wurde der Abwärtstrend nach oben durchbrochen. Dabei wurden auch die 50-Tage-Linie (17,20 USD) und die 200-Tage-Linie (17,50 USD) klar überwunden. Ein technisches Kaufsignal wurde durch das Überwinden des letzten Zwischenhochs bei 18,60 USD erzeugt. Die Marke bildet gleichzeitig die Nackenlinie einer übergeordneten SKS-Formation (Schulter-Kopf-Schulter).

Eine regelkonforme Auflösung dieser Formation würde aus technischer Sicht Aufwärtspotenzial in den Bereich von 24 bis 25 USD eröffnen. Eine Bestätigung des Kaufsignals würde erfolgen, falls die 50-Tage-Linie die 200-Tage-Linie von unten kreuzen sollte (goldenes Kreuz). Auch im Verlauf der relativen Stärke (RSI) auf Basis von 14 Wochen ist der Bruch der Nackenlinie der SKS-Formation deutlich zu erkennen, was für eine weitere Aufwärtstendenz spricht.

Fazit

Trotz anhaltend schwacher Wachstumsdynamik am Bekleidungsmarkt hat Levi Strauss mit dem Zahlenwerk für Q1/25 bewiesen, dass die strategische Ausrichtung auf Direktvertrieb und Online-Handel die gewünschten Ergebnisse liefert. Für die Kursentwicklung war das ein entscheidender Katalysator und das Bewertungsniveau sollte unter diesen Voraussetzungen nicht weiter zurückgehen. Wir erachten die Aktie auf Basis der Gewinnprognose von 1,20 USD je Aktie zwar bereits als leicht überbewertet, sehen bis zu unserem Kursziel von 21,85 USD aber immer noch eine Gewinnchance von 14 %. Wir warten auf einen Kursrücksetzer, um diesen für den Kauf der Aktie zu nutzen.

Investmentidee(n) auf Levi Strauss

Aufgrund der leichten Überbewertung und dem ungünstigen Chance-Risiko-Verhältnis würden sich defensiv ausgerichtete Papiere als Alternative zur Aktie anbieten, allerdings ist das Angebot für Levi Strauss in dieser Hinsicht rar. Wer trotzdem gehebelt investieren möchte, für den bieten sich Turbos an, in Kombination mit einer Stopp-Loss Order knapp unterhalb des letzten Zwischentiefs bei 16,50 USD (-16,6 %). Das Papier mit der ISIN DE000SB2BD49 hat einen moderaten Hebel von 2,4 und vollzieht die Aktienkursbewegungen mit dem Multiplikator von 2,4 nach – sowohl bei steigenden als auch bei fallenden Notierungen. Bei sinkenden Kursen entstehen Verluste im K.o.-Call, wobei der Abstand zum Knock-out-Level, der hier zu einem Totalverlust führt, rund 36 % unter dem aktuellen Aktienkurs liegt.