Hohe Rohstoffpreise und starkes Umsatzwachstum hatten der Aktie der Spezialisten für Metall-Recycling aus Luxemburg zwischen Ende 2020 und Mitte 2022 Flügel verliehen. Die Bewertung kletterte auf Rekordniveau und damit einhergehend auch die Notierung. Mit Beginn des Ukraine-Kriegs folgte dann der Absturz, mit dem die Aktie bis Ende 2024 rund 75 % ihres vorherigen Börsenwerts wieder abgab. Nun hellt sich die Stimmung wieder auf. Das Zahlenwerk für Q1/25 und der Ausblick für das Gesamtjahr machen Anlegern Hoffnung.

Hohe Rohstoffpreise und starkes Umsatzwachstum hatten der Aktie der Spezialisten für Metall-Recycling aus Luxemburg zwischen Ende 2020 und Mitte 2022 Flügel verliehen. Die Bewertung kletterte auf Rekordniveau und damit einhergehend auch die Notierung. Mit Beginn des Ukraine-Kriegs folgte dann der Absturz, mit dem die Aktie bis Ende 2024 rund 75 % ihres vorherigen Börsenwerts wieder abgab. Nun hellt sich die Stimmung wieder auf. Das Zahlenwerk für Q1/25 und der Ausblick für das Gesamtjahr machen Anlegern Hoffnung.

Frankfurt/Main, den 02.05.2025: Angetrieben vom Rohstoffboom und Spitzenpreisen für Zink und Aluminium – Kernprodukte im Recyclinggeschäft von Befesa (ISIN: LU1704650164) – wurde der Aktienkurs des SDAX-Konzerns zwischen Ende 2020 und Mitte 2022 auf Rekordniveaus gekauft. Umsatzzuwächse von 36 % (2021) und 38 % (2022) weckten Wachstumsfantasien bei Anlegern. Mit Beginn des Ukraine-Kriegs Anfang 2022 kam die Aktie von Befesa dann jedoch unter Druck. Die Gründe: Explodierende Preise für Gas (+300 %) und Strom, sinkende Aluminiumprämien, steigende Einkaufspreise für Rohmaterialen, Rezessionsängste in der Autobranche – einem der Hauptabnehmer von Aluminium – und dazu noch die Integrationskosten und steigende Zinsbelastungen durch die Finanzierung der Mitte 2021 erfolgten, 450 Mio. USD teuren, Übernahme der American Zinc Recycling (AZR). Durch die Übernahme der Zinkschmelze aus Palmerton (USA) sollte der Grundstein für den Eintritt in den US-Markt gelegt werden. Obendrein entstanden noch Verwässerungseffekte durch die Ausgabe von 6 Mio. neuen Aktien, im Rahmen einer Kapitalerhöhung 2021.

Die üppige operative Marge aus 2021 (15,6 %) schrumpfte bis Ende 2022 zusammen auf gerade noch 9,5 %, was einem Rückgang beim operativen Ergebnis von -15 % auf 108 Mio. EUR entspricht. Die schrittweisen Zinserhöhungen der europäischen Zentralbank (EZB) seit Juli 2022, als Folge der erstarkenden Inflation, taten ihr Übriges, dass Anleger aus der Aktie flohen. Gerade Aktien von Small Caps, wie der im SDAX notierten Befesa, reagieren empfindlich auf Änderungen des Leitzinsniveaus. Im Gegensatz zum Aktienkurs von Befesa, der seit dieser Zeit rund 75 % verloren hat, konnte das Ertragsniveau bis heute immerhin stabil gehalten werden. Zwar lag man Ende 2024 mit einem operativen Gewinn von 112 Mio. EUR (+6 %) noch immer deutlich unter dem Wert von 2021 (127 Mio. EUR), doch das Geschäftsmodell von Befesa zeigt sich widerstandsfähig im aktuell immer noch anspruchsvollen wirtschaftlichen Umfeld. Die operative Marge konnte gegenüber 2023 stabil bei knapp über 9 % gehalten werden, bei einem Umsatzanstieg von 5 %.

Die Durststrecke überstanden?

Das wirtschaftliche Umfeld von Befesa ist zweifellos immer noch herausfordernd. Die Stahlproduktion in Europa und China sind anhaltend schwach, was die Nachfrage nach Zink beeinflusst, und der Absatz von Aluminium wird nach wie vor durch den schwachen europäischen Automobilsektor gedämpft. Die Produktionsauslastung im Zinksegment lag in Q1/25 – zum Teil wartungsbedingt – bei 64 % (-7 %) und die Auslastung im Aluminiumsegment bei 93 % (-4 %). Auch die Energiepreise stellen nach wie vor einen Unsicherheitsfaktor dar, obwohl diese in Q1/25 etwas geringer ausfielen als im Vorjahr. Während die Koks-Preise im Vergleich um 6 % sanken, legten die Preise für Strom (+19 %) und Gas wieder zu (+54 %).

Trotzdem konnte Befesa das Nettoergebnis in Q1/25 um satte 97 % steigern. Dafür gibt es mehrere Gründe. Die sogenannten Schmelzlöhne (Bearbeitungsgebühren für Zinkkonzentrat) haben sich in Q1/25 auf 80 USD je Tonne gegenüber Q1/24 halbiert und die Umsatzerlöse wurden positiv durch höhere Absatzpreise für Aluminiumlegierungen (+6 %) und gestiegene Absicherungspreise für Zink (+8 %) beeinflusst. Befesa hebt im Zusammenhang mit dem positiven Ergebnis Effizienzsteigerungen in der Produktion hervor, daneben spielten auch günstige Wechselkursbedingungen eine Rolle. Weiteres Ertragspotenzial entsteht mit der geplanten Fertigstellung einer weiteren Produktionsstätte in Palmerton (USA) in der zweiten Jahreshälfte 2025.

Damit scheinen die Unsicherheiten im Kern zwar weiter zu bestehen, doch zumindest für das laufende Jahr sind die Aussichten gut. Der Ansicht scheint auch die Vorstandsebene von Befesa zu sein. Mehrere Vorstandsmitglieder und leitende Angestellte hatten bereits gegen Ende 2024 für rund 750 Tsd. EUR Aktien erworben. Analysten sind ebenfalls positiv gestimmt für die Aktie. 9 von 12 Analysten empfehlen die Aktie zum Kauf und 3 raten zum Halten, mit Kurszielen zwischen 24 und 45 EUR.

Bewertung auf Basis des EBIT |

|

| EBIT je Aktie (Est.2025) | 3,01 EUR |

| Kalkulierte EBIT-Multiples (Min/Max) | 6,5 / 12,5 |

| Einstiegskurs | 19,40 EUR |

| Kursziel | 37,30 EUR |

| Aktueller Preis (02.05.2025) | 26,42 EUR |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

Ein Blick auf die historischen EBIT-Multiples zeigt, dass der drastische Kursrückgang zwischen Mitte 2022 und Ende 2024 durch einen erheblichen Rückgang des Bewertungsniveaus verstärkt wurde. Vom 11,4-Fachen am Jahreshoch 2019, stieg das EBIT-Multiple bis 2022 sukzessive auf das 27-Fache an und lag am Jahreshoch 2024 wieder bei 13,4. Am Jahrestief zeigt sich die gleiche Entwicklung, wobei das EBIT-Multiple am Jahrestief 2024 bei nur noch 6,3 lag. Ausgehend von einem EBIT je Aktie von 3,01 EUR je Aktie für 2025 betrug das Multiple am bisherigen Jahrestief 2025 (19,40 EUR) knapp 6,5. Hier gehen wir daher von einem Boden aus.

Unsere EBIT-Schätzung von 120,2 Mio. EUR (3,01 EUR je Aktie) für 2025 basiert auf einem erwarteten Jahresumsatz von 1,32 Mrd. EUR für 2025 (Analystenkonsens) und einer mindestens gleichbleibenden operativen Marge von 9,1 %. Analysten prognostizieren für 2025 ein EBIT von 154 Mio. EUR, unsere Schätzung ist damit bereits sehr konservativ. Für unser Kursziel wählen wir ein EBIT-Multiple vom 12,4-Fachen, was dem Durchschnitt der niedrigsten Werte am Jahreshoch seit 2019 entspricht, und berechnen damit ein Kursziel von 37,30 EUR.

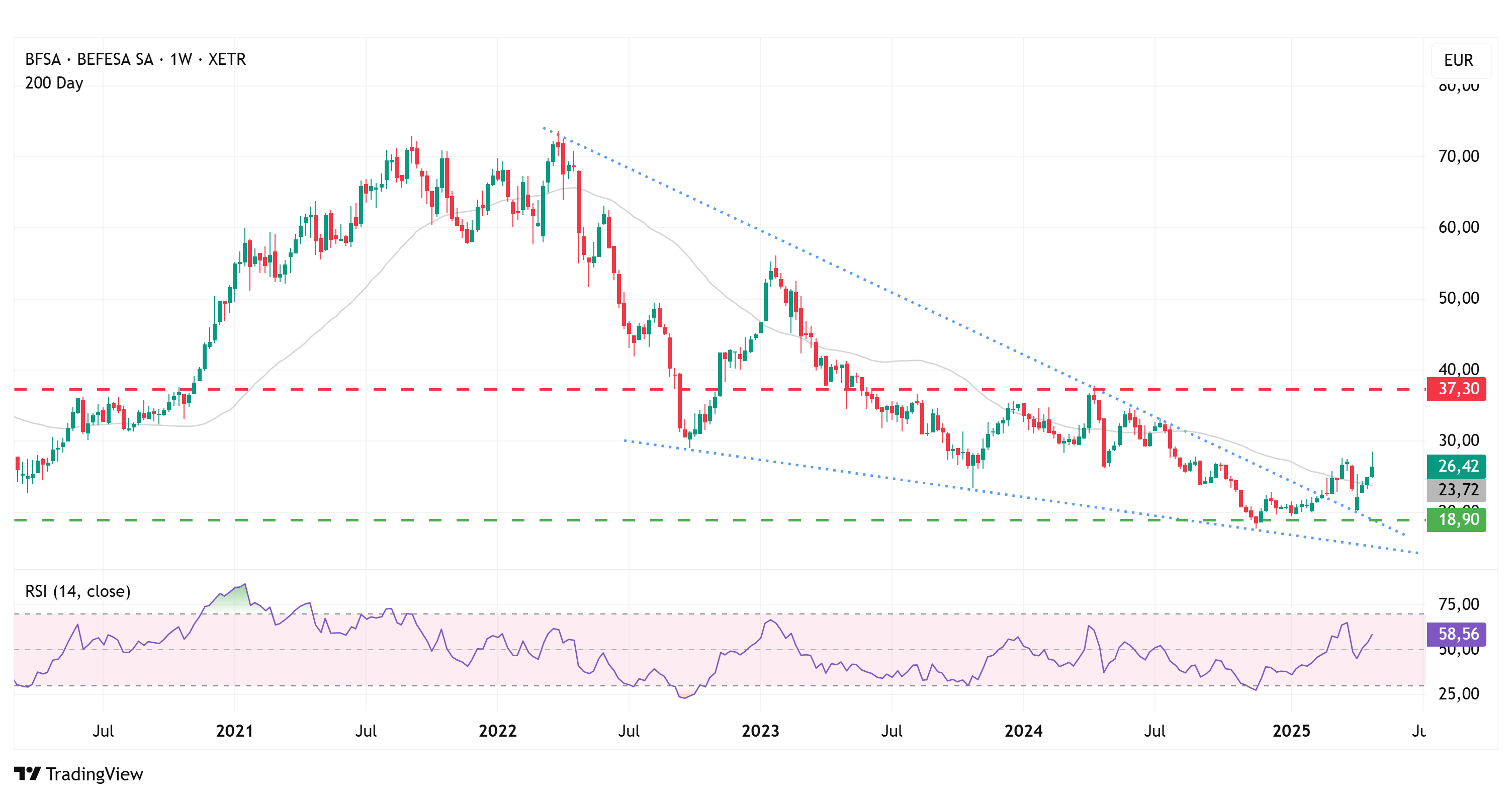

Charttechnik

Die Notierung von Befesa hat mit der, seit Mitte 2022 andauernden Abwärtsbewegung, eine übergeordnete bullische Keilformation ausgebildet. Nachdem zwischen November 2024 und Februar 2025 einen Boden im Bereich von 19 EUR ausgebildet wurde, erfolgte auf der Oberseite der Ausbruch aus dieser übergeordneten Formation, worauf in Folge des Trump Crashs zunächst ein erneuter Rückfall in den Bereich von 19 EUR erfolgte. Der Boden wurde jedoch ein weiteres Mal bestätigt und es folgte ein erneuter Kursanstieg, der zuletzt durch die Widerstandszone im Bereich zwischen 28 und 29 EUR ausgebremst wurde.

Aus technischer Sicht wurde ein Kaufsignal mit dem Überwinden des letzten Zwischenhochs bei 27,50 EUR bereits erzeugt. Die nächsten markanten Widerstände liegen bei 31 und 36 EUR. Die relative Stärke auf Basis von 14 Wochen notiert bei einem Wert von 57 und tendiert aufwärts.

Fazit

Trotz der anhaltenden Herausforderungen im wirtschaftlichen Umfeld von Befesa hat der Konzern mit den Zahlen für Q1/25 ganz klar einen positiven Impuls für die weitere Kursentwicklung geliefert. Es besteht eine hohe Wahrscheinlichkeit, dass sich die Ertragslage 2025 deutlich verbessert. Unsere eigene EBIT-Schätzung für 2025 von 3,01 EUR je Aktie ist dabei bereits sehr konservativ gewählt und auf dieser Basis erachten wir die Aktie als leicht unterbewertet. Bis zu unserem Kursziel besteht damit immer noch eine Gewinnchance von 44 %. Wir kaufen die Aktie.

Investmentidee(n) auf Befesa

Anleger, die überproportional von der Aktie profitieren wollen, können hierfür Knock-out-Papiere einsetzen. Das Papier mit der ISIN DE000UG1YZK1 besitzt einen Hebel von 3,9, partizipiert also um diesen Multiplikator an steigenden, aber auch fallenden Kursen. Die Knock-out-Schwelle liegt 24,5 % unter dem aktuellen Kurs. Stopp-Kurse sollten also oberhalb dieses Niveaus platziert werden, um einen Totalverlust zu verhindern.