Die Aktie des weltgrößten Herstellers von Medizintechnik hat seit ihren Rekordkursen 2021 gut 50 % ihres Börsenwerts wieder abgegeben. Nach der jüngsten Stabilisierung zeichnet sich nun eine Trendumkehr ab, die durch einen positiven Ausblick vom Unternehmen gestützt wird. Die Zahlen für das abgeschlossene erste Quartal des aktuellen Geschäftsjahres kamen gut an der Wall Street an. Andererseits sind die Risikofaktoren, die das das Geschäftsumfeld von Medtronic belasten, nach wie vor nicht vollständig ausgeräumt.

Die Aktie des weltgrößten Herstellers von Medizintechnik hat seit ihren Rekordkursen 2021 gut 50 % ihres Börsenwerts wieder abgegeben. Nach der jüngsten Stabilisierung zeichnet sich nun eine Trendumkehr ab, die durch einen positiven Ausblick vom Unternehmen gestützt wird. Die Zahlen für das abgeschlossene erste Quartal des aktuellen Geschäftsjahres kamen gut an der Wall Street an. Andererseits sind die Risikofaktoren, die das das Geschäftsumfeld von Medtronic belasten, nach wie vor nicht vollständig ausgeräumt.

Frankfurt/Main, den 23.08.2024: Der 1949 in Minneapolis (USA) gegründete Konzern Medtronic (ISIN: IE00BTN1Y115) gehört zu den international führenden Herstellern für Medizintechnik. Das Unternehmen vertreibt medizinische Geräte zur Behandlung von Herz-Kreislauf-Erkrankungen, Diabetes, für die Neurologie und die chirurgische Medizin. Dabei ist Medtronic sehr erfolgreich und hat sich eine starke Marktstellung erarbeitet. In den letzten 10 Jahren ist es dem Unternehmen gelungen, seinen Umsatz von 16,6 Mrd. USD 2013 auf 32,4 Mrd. USD im Geschäftsjahr 2023/24 zu steigern, was einer jährlichen Wachstumsrate von ca. 9 % entspricht. Stetige Zukäufe haben dazu beigetragen.

Einflussgrößen wie Inflation, Kostendruck und hohe Zinsen hatten sich in den letzten Jahren jedoch ungünstig auf das Umsatzwachstum, die Margen und die Ergebnisentwicklung ausgewirkt, so dass letztlich auch das bereinigte Ergebnis (non-GAAP) seit dem Rekordergebnis für 2021/22 von 5,55 USD je Aktie leicht rückläufig entwickelt hat. Für das Geschäftsjahr 2023/24 betrug dieses zuletzt noch 5,20 USD je Aktie (Vj: 5,29 USD), bei einem Umsatzwachstum von 3,64 %. (Vj: -1,45 %).

Die jüngsten Zahlen für das erste Quartal des aktuellen Geschäftsjahrs 2024/25 haben jedoch gezeigt, dass Medtronic nach wie vor dazu in der Lage ist, die vorliegenden Wachstumschancen zu nutzen und eine Stabilisierung herbeizuführen. Indizien dafür sind ein Umsatzwachstum von knapp 3 % gegenüber dem gleichen Quartal des Vorjahres und eine um 60 Basispunkte verbesserte operative Marge. Dem Umsatzwachstum der Unternehmen galt in der jüngsten US-Berichtssaison besonderes Augenmerk, da viele Unternehmen zwar ihre Gewinne steigern konnten, jedoch bei stagnierenden oder sogar rückläufigen Umsätzen.

Der Blick in die Zukunft

Nach wie vor bestehen Risiken in Form von hoher Inflation und daraus resultierendem Kostendruck, sowie verstärkter Wettbewerb und daraus resultierender Preisdruck. CEO Geoff Martha gibt sich jedoch zuversichtlich und sieht Medtronic in einem „gesunden Marktumfeld“, heißt es in der Präsentation der Quartalszahlen wörtlich. Er bestätigt den Jahresausblick für 2024/25, wonach der Umsatz 4,5 bis 5 % und das bereinigte Ergebnis mit 5,42 bis 5,50 USD ca. 4 bis 6 % über dem Vorjahresniveau liegen sollen.

Die Wachstumsaussichten für die Märkte von Medtronic sollten es hergeben. Schon durch die absehbare demographische Entwicklung prophezeien Branchenkenner dem Markt für medizinische Geräte bis 2029 ein Wachstum von 6,3 % p.a. auf ein Volumen von 887 Mrd. USD, derzeit sind es geschätzte 542 Mrd. USD für 2024. Außerdem hat Medtronic sich mit dem „Medtronic Digital Transformation Strategy Report 2024″ eine digitale Transformation auferlegt. Auf Basis von Big Data und mit Hilfe von Machine Learning sowie künstlicher Intelligenz sollen innovative Technologien entwickelt werden, um Diagnoseverfahren zu verbessern. Gelingt die Umsetzung, dann könnte das die Ertragslage wieder deutlich ankurbeln.

Analysten sind insgesamt positiv für die Aktie von Medtronic gestimmt. Zum Kauf empfehlen 8 der 21 von TipRanks befragten Analysten die Aktie, 11 raten dazu, die Aktie zu halten und 2 Analysten raten zum Verkauf. Die Kursziele liegen zwischen 82 und 106 USD.

Bewertung auf Basis des Gewinns |

|

| Gewinn je Aktie (Est.2024/25) | 5,42 USD |

| Kalkulierte KGV´s (Min/Max) | 13,8 / 19 |

| Einstiegskurs | 74,70 USD |

| Kursziel | 103,40 USD |

| Aktueller Preis (23.08.2024) | 88,13 USD |

| Bewertung | Fair bewertet |

| Status | Kaufen |

In den letzten beiden Geschäftsjahren notierte das KGV auf Basis des von Medtronic bekannt gegebenen bereinigten Gewinns je Aktie (non-GAAP) deutlich unter dem Niveau der Vorjahre. Am jährlichen Kurstief betrug der Durchschnitt der letzten beiden Jahre 13,8. Im laufenden Geschäftsjahr lässt sich auf diesem Niveau bereits eine Stabilisierung erkennen. Das jährliche Hoch der letzten beiden Jahre notierte im Durchschnitt bei einem KGV von 19 und lag ebenfalls klar unter dem Durchschnitt der Vorjahre. In 2023/24 lag es am Jahreshoch sogar nur noch bei 17,7. Die Spannbreite, in der sich die Kurse bewegten, war in 2023/24 zuletzt allerdings auffällig gering.

Davon ausgehend, dass die KGVs nicht weiter zurückgehen und sich die Handelsspanne wieder dem höheren Durchschnitt der Vorjahre angleicht, berechnen wir auf Basis des von Medtronic erwarteten bereinigten Gewinns je Aktie für 2024/25 von 5,42 USD je Aktie und KGVs von 13,8 und 19 eine Handelsspanne mit einem Einstiegskurs von 74,70 und 103,40 USD.

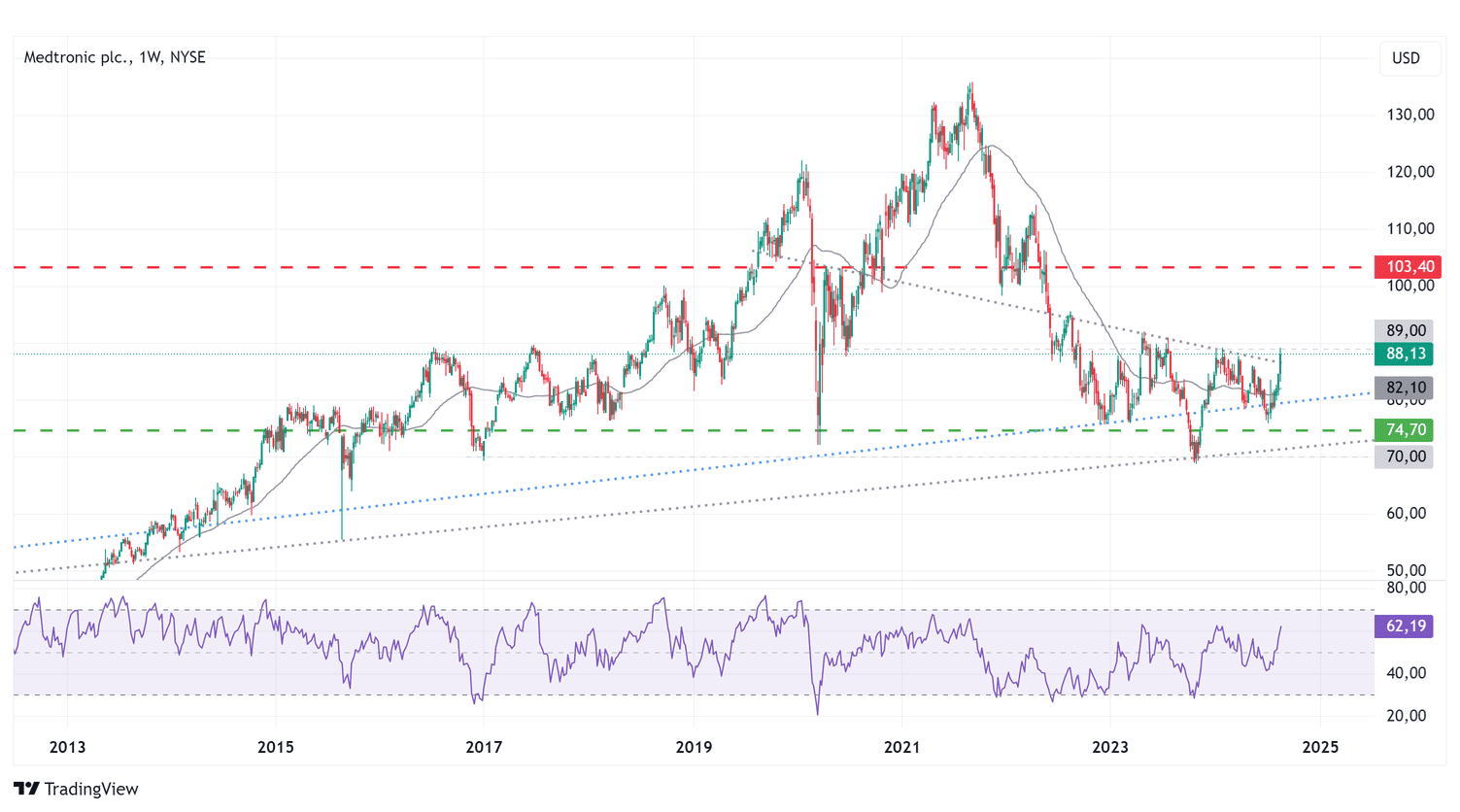

Charttechnik

Langfristig gesehen befindet sich die Aktie von Medtronic in einem intakten Aufwärtstrend, der zuletzt im Oktober 2023 erfolgreich getestet wurde. Von dort aus ist die Notierung in eine Aufwärtsbewegung übergegangen, die im Januar 2024 zunächst an der Widerstandszone bei ca. 90 USD gescheitert ist, wo zu diesem Zeitpunkt auch eine markante Abwärtstrendlinie verlief, die sich aus dem Kursverlauf seit 2019 herauskristallisiert hat. Nach einem erneuten Rückfall konnte sich die Notierung im Bereich von ca. 76 USD wieder fangen und tendiert seitdem wieder aufwärts. Dabei wurde im Wochenchart eine deutlich erkennbare SKS (Schulter-Kopf-Schulter)-Formation ausgebildet, deren Nackenlinie bei ca. 90 USD verläuft.

Mit der jüngsten Aufwärtsbewegung wurden sowohl die 200-Tagelinie, als auch die Abwärtstrendlinie gebrochen, worauf im Laufe der aktuellen Woche dann ein Ausbruchsversuch über die Nackenlinie der SKS-Formation erfolgte, der zunächst scheiterte. Mit dem Überwinden der Nackenlinie würde sich ein Kaufsignal ergeben, dass bei regelkonformer Auflösung ca. 20 USD Kurspotenzial eröffnen würde, bis in den Bereich von 110 USD. Unterstützend wirken dürfte aktuell eine weitere markante Aufwärtstrendlinie (blau) die momentan bei ca. 80 USD verläuft. Darunter lägen die nächsten wichtigen Unterstützungen bei 76 und 70 USD. Die relative Stärke auf Basis von 14 Wochen – aktuell bei ca. 62 – hatte bereits mit dem Oktober-Tief im überverkauften Bereich notiert und tendiert aufwärts.

Fazit

Trotz der Tatsache, dass nicht alle Unsicherheiten im Marktumfeld von Medtronic verflogen sind, überwiegen aus unserer Sicht die positiven Aussichten. Gerade auf die Umsatzentwicklung wurde in der jüngsten US-Berichtssaison besonderes geachtet und hier konnte Medtronic punkten. Auch das erwartete bereinigte Nettoergebnis für das laufende Jahr liegt deutlich über dem Vorjahr und spricht für eine Stabilisierung der Ertragslage. Damit liegen aus unserer Sicht positive Impulse vor und die jüngste Marktreaktion auf die Zahlen scheint das zu bestätigen. Auf dem aktuellen Kursniveau erachten wir die Aktie als fair bewertet und stufen diese als Kauf ein. Für einen Kauf spricht auch die technische Entwicklung und der jüngste Bruch des Abwärtstrends. Vorsichtige Anleger können warten bis das Kursniveau von 90 USD nachhaltig überwunden wurde. Bis zu unserem Kursziel bei 103,40 USD besteht aktuell eine Gewinnchance von knapp 18 %.

Investmentidee(n) auf Medtronic

Eine taktische Alternative für den mittelfristigen Einsatz bei einem optimistischen Szenario, wie bei Medtronic, sind Optionsscheine. Der moderat gehebelte Medtronic-Call mit der ISIN DE000SV45ZR9 hat einen leicht defensiven Basispreis von 80 USD, die Laufzeit endet im Dezember 2024. Anleger partizipieren derzeit mit einem Hebel (Omega) von 6,7 an Kursbewegungen in der Aktie – nach oben und unten. Der Break-Even liegt bei 90,11 USD. Unterhalb von 80 USD bei Fälligkeit entsteht ein Totalverlust. Ein vorzeitiger Knock-out existiert nicht.