Die Aktie des US-Zigarettenherstellers war 2018 unter die Räder gekommen, in Folge der milliardenschweren Übernahme des Start-Ups Juul, nachdem dieses sich mit Rechtsstreitigkeiten in Folge von Sammelklagen und Problemen mit der US-Gesundheitsbehörde FDA konfrontiert sah. Zwischenzeitlich lag der Kurs von Altria rund 60 % unter dem Allzeithoch von 2017, konnte sich dann aber wieder leicht erholen, um abermals zurückzufallen. Aktuell zeigt sich wieder eine Aufwärtstendenz, die von guten Zahlen gestützt wird.

Die Aktie des US-Zigarettenherstellers war 2018 unter die Räder gekommen, in Folge der milliardenschweren Übernahme des Start-Ups Juul, nachdem dieses sich mit Rechtsstreitigkeiten in Folge von Sammelklagen und Problemen mit der US-Gesundheitsbehörde FDA konfrontiert sah. Zwischenzeitlich lag der Kurs von Altria rund 60 % unter dem Allzeithoch von 2017, konnte sich dann aber wieder leicht erholen, um abermals zurückzufallen. Aktuell zeigt sich wieder eine Aufwärtstendenz, die von guten Zahlen gestützt wird.

Frankfurt/Main, den 28.06.2024: „Moving Beyond Smoking“ lautet das Motto, unter dem der US-Tabakkonzern Altria (ISIN: US02209S1033) derzeit auftritt. Da Tabakkonsum immer mehr aus der Mode kommt, bearbeitet Altria neue Geschäftsfelder, um seine Stellung als Marktführer weiter zu behaupten. Mit Projekten wie der Beteiligung an Juul – die 2023 aber wieder beendet wurde – oder der darauffolgenden Übernahme des Herstellers von E-Zigaretten Njoy soll die strategische Neuausrichtung gelingen. Schätzungen zufolge dürfte der weltweite Markt für elektronische Zigaretten und Zubehör aktuell ca. 25 bis 28 Mrd. USD betragen und er soll in den kommenden Jahren weiterwachsen. Die Erwartungen an die jährlichen Wachstumsraten liegen zwischen 4,5 und 13,4 %, womit der Markt bis 2028 auf ein Volumen von 50 Mrd. USD zulegen könnte. Der Umsatz am deutschen E-Zigarettenmarkt wuchs 2023 laut Branchenkennern zufolge bereits um 40 %.

Im Gegensatz zum Aktienkurs zeigte sich das Geschäft von Altria über die letzten Jahre relativ stabil, was auch dadurch begründet wird, dass der Markt für Tabakprodukte zwar abnimmt, aber dafür immer lukrativer wird. 2023 konnte der Absatz von Tabakprodukten laut Geschäftsbericht sogar wieder leicht zulegen. Altria kommt in den USA mit Marken wie Marlboro und L&M auf einen Marktanteil von über 40 %. Ein Blick auf das operative Geschäft zeigt, dass Altria mit einem durchschnittlichen operativen Cashflow von 4,49 USD je Aktie zwischen 2018 und 2023 über einen sehr konstanten Zufluss an Einnahmen verfügt, der im genannten Zeitraum nur minimalen jährlichen Schwankungen unterlag.

Unternehmensziele bis 2028

Bis 2028 hat Altria sich zum Ziel gesetzt, das bereinigte Nettoergebnis und die Dividende je Aktie jährlich im mittleren einstelligen Bereich zu steigern. Das Unternehmen gilt als zuverlässiger Dividendenzahler und steigert die Dividende seit 54 Jahren. Auf 5-Jahressicht stieg die Ausschüttung um 4,28 % und lag zwischen 2019 und 2023 sehr konstant bei durchschnittlich 76 % des operativen Cashflows. Dieser konnte zuletzt deutlich gesteigert werden: von 4,62 USD je Aktie in 2022 auf 5,27 USD je Aktie in 2023 (+14 %), einhergehend mit einem bereinigten Nettoergebnis (non-GAAP) von 4,95 USD je Aktie (Vj: 4,84 USD).

Die Nettoerlöse mit rauchfreien Produkten will Altria bis 2028 auf 5 Mrd. USD in etwa verdoppeln. Zum Vergleich: 2023 lagen die Nettoerlöse mit rauchfreien Produkten zuletzt bei 2,7 Mrd. USD, was einem Anteil von rund 19 % an den vollständigen Nettoerlösen von 14,23 Mrd. USD entspricht. Altria hatte seine Ertragsprognose für das laufende Geschäftsjahr zuletzt nach oben angepasst und erwartet nunmehr ein bereinigtes Nettoergebnis (non-GAAP) zwischen 5,05 und 5,17 USD je Aktie, gegenüber 4,95 USD in 2023, was einem Wachstum von 2 bis 4,5 % entspräche.

Die Stimmung der Analysten zu Altria ist insgesamt positiv. 5 der 14 von Refinitiv befragten Analysten empfehlen die Aktie zum Kauf, 6 raten zum Halten und 3 würden die Aktie abstoßen. Die Kursziele liegen zwischen 36 und 73 USD.

Bewertung auf Basis der Dividende |

|

| Dividende je Aktie (Est.2024) | 3,92 USD |

| Kalkulierte Dividendenrenditen (Max/Min) | 9,82% / 6,95% |

| Einstiegskurs | 40,00 USD |

| Kursziel | 56,00 USD |

| Aktueller Preis (28.06.2024) | 45,46 USD |

| Bewertung | Leicht unterbewertet |

| Status | Kaufen |

Aufgrund der stabilen operativen Cashflows und der konstanten Relation zur Ausschüttung, orientieren wir uns für unsere Bewertung an der Dividende. Altria schüttet derzeit vierteljährlich 0,98 USD je Aktie aus, was auf Basis von 12 Monaten einer Gesamtausschüttung von 3,92 USD je Aktie entspricht. Über die letzten 5 Jahre entsprach die Relation zwischen jährlichem Höchstkurs und Dividende je Aktie einer durchschnittlichen Dividendenrendite von 6,95 %. Der jährliche Tiefstkurs notierte im Durchschnitt bei einer Dividendenrendite von 9,82 %.

Auffällig ist die deutlich verringerte Schwankungsbreite 2023, die sich in einer Dividendenrendite von knapp 8 % zum Jahreshoch widerspiegelt, rund 1,3 % über dem Durchschnitt der gleichen Betrachtung der Jahre 2019 bis 2022. Auf der Unterseite hat sich der Kurs sowohl im Jahr 2023 als auch 2024 bislang bei 9,8 bis 9,9 % Dividendenrendite stabilisiert, womit noch keine Erhöhung gegenüber dem Durschnittniveau der Vorjahre erkennbar ist. Wir nehmen unsere Bewertung daher unter der Prämisse vor, dass auf der Unterseite kein weiterer Anstieg der Dividendenrendite erfolgt.

Durch Abzinsung der Dividende von 3,92 USD je Aktie für 2024 und Dividendenrenditen von 9,82 % und 6,95 % ergibt sich eine Bandbreite mit einem Einstiegskurs von 40 USD und einem Kursziel von 56 USD.

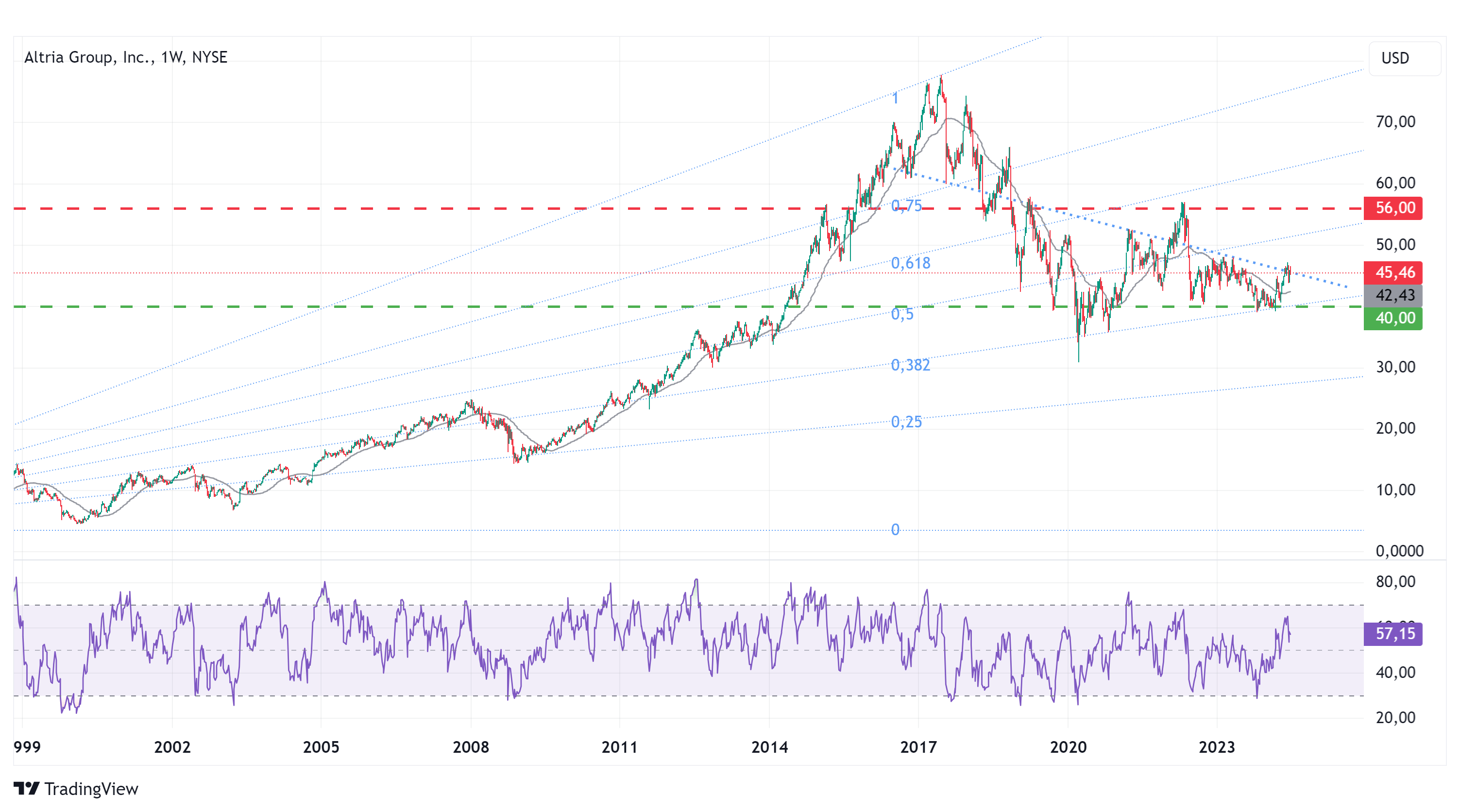

Charttechnik

Um die signifikanten langfristigen Trendlinien zu identifizieren, legen wir einen Fibonacci-Fächer am Rekordhoch im Juni 2017 an, der seinen Ausgangspunkt am Jahrestief im März 1993 findet. Im jüngsten Kursverlauf wurde ein Boden auf dem Unterstützungsniveau von 40 USD gebildet, der seit Juni 2022 bereits mehrfach erfolgreich getestet wurde. Beim letzten Test im März dieses Jahres wurde dabei auch das 38er-Retracements (ca. 40,50 USD) tangiert, worauf der Kurs im Anschluss die 200-Tage-Linie (42,43 USD) wieder nach oben überwinden konnte. Aktuell notiert der Kurs knapp unterhalb einer mittelfristigen abwärts gerichteten Trendlinie (blau), die sich aus mehreren markanten Chartpunkten seit dem Allzeithoch 2017 ergibt. In Verbindung mit dem 38er-Retracement ergibt sich daraus eine Dreiecksformation, die in den nächsten Wochen zur Auflösung kommen dürfte. Zuletzt gab es Anfang Juni zwei Fehlausbrüche auf der Oberseite.

Mit dem Überwinden der Widerstandszone bei 48 USD und dem nachhaltigen Bruch der Dreiecksformation nach oben würde sich ein Kaufsignal auf der Oberseite ergeben, dass zunächst Kurspotenzial bis in den Bereich von 51,50 USD und anschließend bis 56,50 USD eröffnen würde. Ein Ausbruch aus der Formation auf der Unterseite mit Unterschreiten des Bodens bei 40 USD, ergäbe Abwärtspotenzial bis zur nächsten Unterstützung bei 35,70 USD und darunter bis 28 USD (25er-Retracement). Die relative Stärke auf Basis von 14 Wochen notiert aktuell bei einem Wert von 57 und hat mit dem letzten Test der Unterstützung im Bereich von 40 USD bereits deutlich zum Kursverlauf divergiert, wodurch eine Aufwärtstendenz angedeutet und im Anschluss bestätigt wurde, die nach wie vor intakt ist.

Fazit

Das Management von Altria hat die disruptiven Risiken des Trends weg vom Tabakkonsum erkannt und hat entsprechende Maßnahmen eingeleitet, um den daraus entstehenden Herausforderungen aktiv zu begegnen. Trotz der Unwägbarkeiten erwirtschaftet Altria kontinuierlich hohe operative Cashflows als Basis für stabile Dividenden. In den kommenden Jahren wird es jedoch entscheidend darauf ankommen, ob es Altria gelingt, sich entsprechend auf dem Markt zu positionieren, um von den neuen Trends zu profitieren und seine Stellung als Marktführer zu behaupten.

Auf Basis der 2024er-Dividende von 3,92 USD erachten wir die Aktie auf dem jetzigen Kursniveau als leicht unterbewertet. Technisch befindet sich die Aktie aus unserer Sicht in einer klaren Aufwärtsbewegung und bietet bis zu unserem Kursziel bei 56 USD noch ca. 23 % Kurspotenzial. Mit der Anhebung der Gewinnprognose für das laufende Jahr im Rahmen der Bekanntgabe der Zahlen für Q1/24 hat das Management den Impuls für die bestehende Aufwärtsbewegung geliefert. Wir stufen die Aktie als Kauf ein. Der jüngste Fehlausbruch auf der Oberseite der Dreiecksformation und die anhaltende Kaufzurückhaltung bei Anlegern legen jedoch nahe maximal Teilpositionen aufzubauen und abzuwarten bis ein klares technisches Kaufsignal vorliegt.

Investmentidee(n) auf Altria

Entsprechend unserer optimistischen Erwartungshaltung bietet sich für risikobewusste Anleger ein moderat gehebelter Turbo-Optionsschein als Alternative zum Aktienkauf an. Das Papier mit der ISIN DE000SN3Z9Q4 hat nur einen moderaten Hebel von 3, vollzieht die Kursbewegungen in der Aktie also mit einem Faktor von 3 nach. Das gilt sowohl bei steigenden als auch bei fallenden Kursen in der Altria-Aktie.