Seit unserer letzten Analyse zur Aktie der DWS-Group hat diese um einiges zugelegt. Nach der überstandenen Greenwashing-Affäre liegt der Fokus wieder auf der Umsetzung der eigens auferlegten Wachstumsstrategie 2025, mit der DWS sich ambitionierte Ziele gesteckt hat. Im 2023er Ergebnis war davon noch nicht viel zu sehen aber das Zahlenwerk für das abgelaufene erste Quartal 2024 hatte doch einige positive Aspekte zu bieten. Nach der Verkündung der üppigen Dividende ging es zunächst trotzdem deutlich bergab.

Seit unserer letzten Analyse zur Aktie der DWS-Group hat diese um einiges zugelegt. Nach der überstandenen Greenwashing-Affäre liegt der Fokus wieder auf der Umsetzung der eigens auferlegten Wachstumsstrategie 2025, mit der DWS sich ambitionierte Ziele gesteckt hat. Im 2023er Ergebnis war davon noch nicht viel zu sehen aber das Zahlenwerk für das abgelaufene erste Quartal 2024 hatte doch einige positive Aspekte zu bieten. Nach der Verkündung der üppigen Dividende ging es zunächst trotzdem deutlich bergab.

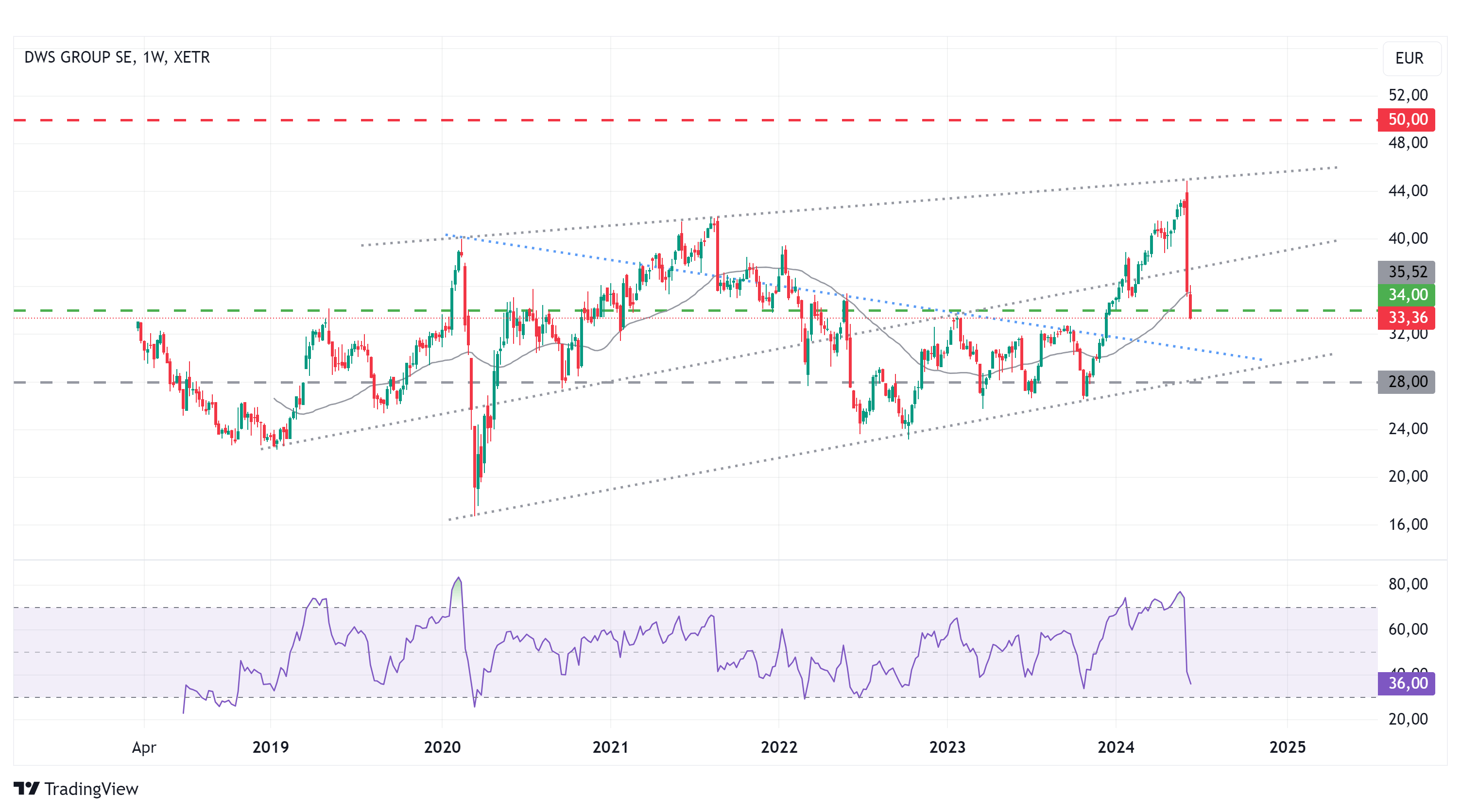

Frankfurt/Main, den 14.06.2024: Im Oktober letzten Jahres hatten wir uns die Aktie der DWS Group (ISIN: DE000DWS1007) bereits angeschaut. Zum damaligen Zeitpunkt hatten die Fondsverwalter der Deutsche Bank-Tochter gerade die sogenannte „Greenwashing-Affäre“ (hier nachzulesen) hinter sich. Aufgrund der vielversprechenden Aussichten und der starken Unterbewertung hatten wir die Aktie als Kauf eingestuft. Seitdem ging es ohne nennenswerte Rücksetzer um rund 50 % nach oben. In der letzten Handelswoche hat die Aktie nun bei 45 EUR fast eine Punktlandung nahe dem von uns prognostizierten Kursziel von 46 EUR hingelegt.

Wie zahlreiche Anleger stellen auch wir uns nun die Frage, wie es mit der Kursentwicklung weiter geht. Nach Bekanntgabe der üppigen Dividende von 6,10 EUR – bestehend aus der regulären Dividende für 2023 zuzüglich 4,00 EUR Sonderdividende – hat der Aktienkurs zunächst erwartungsgemäß nachgegeben. Es spricht jedoch einiges dafür, dass die laufende Korrektur nicht von Dauer sein dürfte.

Die strategischen Ziele im Blick

Mit ihrer AuM-Wachstumsstrategie (AuM = Assets under Management), will DWS das verwaltete Portfolio bis 2025 deutlich steigern. Dass die Frankfurter auf dem richtigen Weg sind, haben Sie mit dem Zwischenbericht für das erste Quartal 2024 unter Beweis gestellt. Gegenüber Q1/23 konnte das verwaltete Vermögen um 12 % zulegen auf einen Rekordwert von 941 Mrd. EUR. Das bereinigte Vorsteuerergebnis konnte ebenfalls um 12 % zulegen auf 231 Mio. EUR (Vj: 206 Mio.). Wie zuvor angekündigt, legten jedoch auch die Kosten zu, wobei die Aufwandsquote – Relation zwischen Kosten und Umsatzerlösen – mit einem Wert von 64,7 % im Rahmen der Erwartungen lag. Insgesamt sieht DWS sich auf Kurs mit dem Ziel, das eigens auferlegte Programm zur Kostenoptimierung erfolgreich umzusetzen. Spätestens 2025 soll die Aufwandsquote unter 59 % liegen.

Geht die Strategie auf, dann soll das Nettoergebnis je Aktie bis 2025 auf 4,50 EUR je Aktie steigen, so DWS. Zum Vergleich: In 2023 waren es gerade mal 2,76 EUR je Aktie. Hier ist also noch Luft nach oben. Gelingt der Wurf, dann wird auch die reguläre Dividende deutlich steigen, denn DWS hat es sich zum Ziel gesetzt weiterhin mindestens 65 % des unbereinigten Nettogewinns an die Aktionäre weiterzugeben. Dies entspricht in etwa dem durchschnittlichen Ausschüttungsniveau der letzten Jahre. DWS hat die genannten Ziele für 2025 mit der Bekanntgabe der Zahlen für Q1/24 nochmals bekräftigt.

Dass die Erwartungen nicht unrealistisch zu sein scheinen, wird unterstrichen durch die positiven Analystenmeinungen, deren durchschnittliche Schätzung für das Nettoergebnis für 2025 bei 4,07 EUR je Aktie liegt, was immer noch ein beachtliches Wachstum bedeuten würde. Von 16 Analysten raten 10 zum Kauf und 6 zum Halten mit Kurszielen zwischen 34 und 54 EUR. Zum Verkauf rät kein Analyst.

Bewertung auf Basis der Dividende |

|

| Dividende je Aktie (Est.2025) | 2,65 EUR |

| Kalkulierte Dividendenrenditen (Max/Min) | 7,8% / 5,3% |

| Einstiegskurs | 34,00 EUR |

| Kursziel | 50,00 EUR |

| Aktueller Preis (14.06.2024) | 33,36 EUR |

| Bewertung | Stark unterbewertet |

| Status | Halten |

Wir orientieren uns für unsere Bewertung an der durchschnittlichen Analystenschätzung für das Nettoergebnis von 4,07 EUR je Aktie für 2025. Ausgehend von einer Ausschüttungsquote von 65 % ergäbe sich daraus eine Dividende von 2,65 EUR je Aktie mit Ausschüttung in 2026. Das Niveau der Dividendenrenditen hat sich gegenüber unserer letzten Analyse leicht verändert. Die durchschnittliche minimale jährliche Dividendenrendite der letzten 3 Jahre liegt bei 5,3 %, wobei es in 2023 zuletzt sogar 6 % waren. Die bisherige minimale Dividendenrendite in 2024 auf Basis unserer Schätzung von 2,20 EUR je Aktie lag in Relation zum bisherigen Höchstkurs aber wieder bei ca. 5 %.

Die maximale jährliche Dividendenrendite – also die Relation zwischen Dividende und Tiefstkurs des Jahres – lag in den letzten drei Jahren bei durchschnittlich 7,8 %. Für das laufende Jahr lässt sich noch kein eindeutiger Schluss ziehen. Das bisherige Jahrestief für 2024 notierte bei einer geschätzten Dividendenrendite von 6,5 %, ausgehend von ca. 2,20 EUR je Aktie. Auf Basis der genannten Dividendenrenditen von 7,8 und 5,3 % berechnen wir durch Diskontierung der geschätzten Dividende für 2025 von 2,65 EUR je Aktie eine Kursspanne mit einem Einstiegskurs von 34 EUR und einem Kursziel von 50 EUR.

Charttechnik

Die Notierung der DWS-Aktie befindet sich seit 2019/2020 in einer langfristigen intakten aber relativ volatilen Aufwärtsbewegung. Nachdem Anfang Juni ein neues Rekordhoch markiert wurde bei knapp 45 EUR wurde im Zuge der darauf gefolgten Korrektur zunächst die 200-Tage-Linie (35,52 EUR) durchbrochen. Aktuell wird das Unterstützungslevel im Bereichen von 34 EUR getestet. Sollte dieses unterschritten werden, dann würde darunter eine weitere langfristige Trendlinie (blau) bei derzeit 31 EUR Unterstützung bieten. Knapp unterhalb dieser, bei ca. 28 EUR – unser nach wie vor gültiges Einstiegsniveau für 2024 – befindet sich eine weitere Unterstützungszone. Dort liegt aktuell auch der langfristige Aufwärtstrend.

Für ein charttechnisches Kaufsignal fehlt es derzeit noch an einer Bodenbildung. Die relative Stärke auf Basis von 14 Tagen ist jedoch schon deutlich in den überverkauften Bereich gefallen und das Pendant auf Basis von 14 Wochen notiert nach dem starken Kursrückgang der letzten Woche ebenfalls wieder nahe dem überverkauften Bereich, was ein Indiz für eine anstehende Bodenbildung sein könnte. Aus charttechnischer Sicht wird in den kommenden Wochen insbesondere das Unterstützungsniveau bei 28 EUR entscheidend sein. Ein Unterschreiten des langfristigen Aufwärtstrends würde den bullischen Ausblick eintrüben und mittelfristig den Übergang in eine volatile Seitwärtsbewegung andeuten.

Fazit

Folgt man der Einschätzung von DWS und den zahlreichen Analysten, die die Aktie mehrheitlich optimistisch einstufen, dann besteht eine realistische Chance, dass DWS spätestens in 2025 einen beachtlichen Gewinnsprung vollziehen dürfte. Für unsere Bewertung haben wir uns dabei bereits an einer etwas moderateren Gewinnschätzung orientiert, und halten die Aktie auf Basis der Aussichten für 2025 und einer geschätzten Dividende von 2,65 EUR je Aktie für stark unterbewertet.

Im laufenden Jahr besteht aus unserer Sicht jedoch die Möglichkeit eines erneuten Rückfalls auf unser 2024er Einstiegsniveau von 28 EUR. In Anbetracht dieses Umstandes stufen wir die Aktie zunächst ein mit Halten. Auf Sicht von 1 bis 2 Jahren und den genannten Wachstumserwartungen sehen wir auf dem jetzigen Kursniveau bis zu unserem Kursziel bei 50 EUR eine Gewinnchance von ca. 47 %.

Zum Aktienprofil von DWS Group

Investmentidee(n) auf DWS Group

Dieses Fazit lässt uns bei der Produktauswahl etwas vorsichtiger zu Werke gehen, weshalb ein neutral bewertetes Discount-Zertifikat bis Dezember 2024 eine defensive Alternative zu einem Aktienkauf ist. Das Papier mit der WKN DE000DQ4BDE2 hat einen Cap bei 32 EUR, der rund 4% unter dem aktuellen DWS-Kurs liegt. Sollte also zur Fälligkeit im Dezember 2024 der Aktienkurs der DWS mindestens bei 32 EUR notieren, erzielen Anleger die Maximalrendite von 5,5 % (10,6 % p.a.). Endet der Aktienkurs darunter verringern sich die Kursgewinne. Der Break-Even liegt bei 30,31 EUR.