Die Geschäfte des Rückversicherers aus Hannover laufen gut. Mit den Zahlen für das abgelaufene Halbjahr wurde eine Gewinnprognose für das Gesamtjahr bekannt gegeben, die deutlich über dem Vorjahr liegt. Doch Anleger haben diese positiven Aussichten bereits im Vorfeld weitestgehend in die Preise einfließen lassen. Einen kleinen Sprung hat die Aktie nach Bekanntgabe der Zahlen am 4.8. zwar noch gemacht, doch zumindest für 2023 sollte das Kurspotential damit erstmal ausgeschöpft sein.

Die Geschäfte des Rückversicherers aus Hannover laufen gut. Mit den Zahlen für das abgelaufene Halbjahr wurde eine Gewinnprognose für das Gesamtjahr bekannt gegeben, die deutlich über dem Vorjahr liegt. Doch Anleger haben diese positiven Aussichten bereits im Vorfeld weitestgehend in die Preise einfließen lassen. Einen kleinen Sprung hat die Aktie nach Bekanntgabe der Zahlen am 4.8. zwar noch gemacht, doch zumindest für 2023 sollte das Kurspotential damit erstmal ausgeschöpft sein.

Die Hannoveraner schlagen sich gut im aktuell durchwachsenen wirtschaftlichen Umfeld. Was dem einen Leid, ist des anderen Freud, und während andere unter der gestiegenen Zinslast ächzen, kann man sich bei Hannover Rück über steigende Einnahmen aus Kapitalanlagen freuen. Corona hat man bei Hannover Rück weitestgehend hinter sich gelassen, doch das Geschäftsumfeld ist auch nach dem Abflauen der Maßnahmen nicht frei von Unwägbarkeiten. Geopolitische Risiken und Inflation stellen den weltweit drittgrößten Rückversicherer vor Herausforderungen.

Den Wachstumsdrang scheint das bei Hannover Rück (ISIN: DE0008402215) jedoch nicht zu hemmen. Das Konzernergebnis konnte gegenüber dem ersten Halbjahr 2022 um 17,8% zulegen. Folgt man der Gewinnprognose des Konzerns für das Gesamtjahr 2023, soll das Nettoergebnis am Ende mindestens 1,7 Mrd. EUR betragen (Vorjahr 1,4 Mrd.). Das entspräche einem Gewinnwachstum von 21%, gegenüber 14% im Vorjahr. Blicken wir 10 Jahre zurück hat sich das Konzernergebnis damit seit 2013 fast verdoppelt. Für 2024 hat Konzern-CEO Jean-Jaques Henchoz bereits Preisanpassungen und steigende Prämieneinnahmen angekündigt, was weiteres Gewinnwachstum bedeuten könnte.

Bewertung auf Basis der Dividende |

|

| Dividende je Aktie (Est.2023) | 5,61 EUR |

| Kalkulierte Dividendenrenditen (Max/Min) | 3,63% / 2,65% |

| Einstiegskurs | 155 EUR |

| Kursziel | 212 EUR |

| Aktueller Preis (01.10.2023) | 208 EUR |

| Bewertung | Stark überbewertet |

| Status | Halten |

Wir rechnen für das Geschäftsjahr 2023 mit einer deutlich steigenden regulären Dividendenausschüttung von 677 Mio. EUR oder umgerechnet 5,61 EUR je Aktie (Vorjahr 5 EUR). Dies entspricht der durchschnittlichen Ausschüttungsquote der letzten 10 Jahre von 40%. Tatsächlich lagen die Ausschüttungsquoten der beiden letzten Jahre sogar darüber. Für die Berechnung unseres Kursziels legen wir die durchschnittliche minimale Dividendenrendite seit 2017 von 2,65% zu Grunde. Daraus ergibt sich ein Kursziel von 212 EUR.

Unseren Einstiegskurs berechnen wir auf Basis der durchschnittlichen maximalen Dividendenrendite seit 2017 von 3,63%. Damit liegt unser Einstiegskurs bei 155 EUR. In 2017 hatte sich das Niveau von Dividendenrenditen und KGV´s auf einem neuen Niveau eingependelt, daher erachten wir die Vorjahre als nicht repräsentativ. Hannover Rück zahlt regelmäßig Sonderdividenden. Diese finden bei der Bewertung keine Beachtung, da der Markt diese bei der Preisbildung in der Regel nicht berücksichtigt.

Hannover Rück im Bewertungstool anzeigen

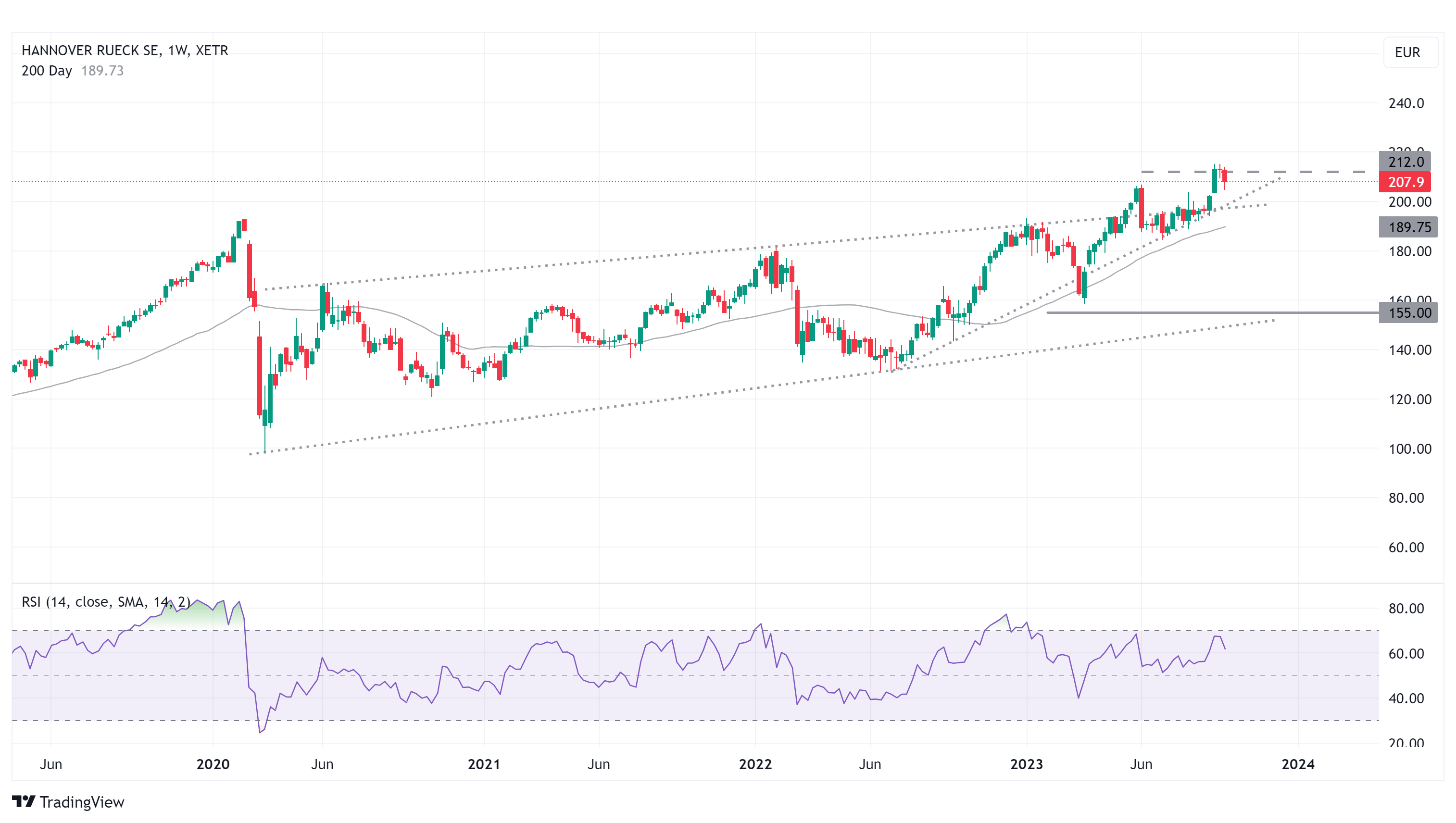

Charttechnik

Seit seinem Tief im März 2020 befindet sich der Aktienkurs in einem mittelfristigen Aufwärtstrend, der kürzlich nach oben durchbrochen wurde, um bei 215 EUR ein neues Allzeithoch auszubilden. Kurz unterhalb befindet sich nun eine Kreuzunterstützung bei 198 EUR, bestehend aus der Oberkante des mittelfristigen Trends und der Unterkante des kurzfristigen Trends. Hält diese, dann dürfte ein erneuter Test der Höchstmarke erfolgen. Ein Indikator, der dagegen spricht, ist die relative Stärke auf Basis von 14 Wochen. Hier hat sich mit den letzten beiden Hochs des Aufwärtstrends bereits eine deutliche Divergenz zum Kursverlauf gezeigt, was als Indikation für eine nahende Trendumkehr gewertet werden kann. Der RSI (Relative Stärke Index) zeigt anhand der Kursentwicklung eine überkaufte oder überverkaufte Situation an.

Fazit

Auf dem aktuellen Kursniveau ist die Aktie aus unserer Sicht im Verhältnis zu der erwarteten Dividende bereits stark überbewertet. Sofern die aktuelle Gewinnprognose für 2023 nicht nochmal angepasst wird, betrachten wir das Kurspotential für das laufende Geschäftsjahr als ausgeschöpft. Wir rechnen für den Rest des Jahres mit einer Seitwärtsbewegung bis in das Jahr 2024 hinein. Spätestens dann dürfte das Marktgleichgewicht auf Basis neuer Ertragsprognosen angepasst werden. Die Aussagen des Konzern-CEO sprechen dafür, dass sich die positive Entwicklung auch in 2024 fortsetzt. Konkrete Zahlen liegen jedoch nicht vor. Für den Rest des Jahres 2023 sollten Anleger daher die Charttechnik im Auge behalten und niedrigere Kursniveaus mit Bodenbildung gegebenenfalls zum Kauf nutzen. Wir stufen die Aktie zunächst mit Halten ein.